NTG24 AKTIEN KONSERVATIV: Performance + Marktbericht vom 11.07. – 15.07.

Bericht zur Börsenwoche 11.07. – 15.07.

In der zurückliegenden Börsenwoche vom 11.07. – 15.07. befestigte sich das Strategiedepot / Wikifolio-Zertifikat NTG24 AKTIEN KONSERVATIV auf Währungsbasis Euro gegenüber der Vorwoche bei einem weiter vorsichtig auf rd. 25 % ausgebauten Netto-Aktieninvestitionsgrads um + 0,7 %. Dagegen schwächte sich der Benchmark-Index MSCI WORLD (Euro) zeitglich um - 0,4 % ab.

Seit seiner Auflegung am 26.02.2019 verzeichnete das Strategiedepot Aktien Konservativ auf Währungsbasis Euro damit eine Performance von + 33,7 %, das am 03.02.2022 aufgelegte Wikifolio NTG24 AKTIEN KONSERVATIV schwächte sich hingegen bis zum 15.07. um - 6,0 % ab.

In den jeweils vergleichbaren Zeiträumen betrugen die Wertentwicklungen des jederzeit zu 100 % investierten MSCI WORLD (Euro)-Indexes dagegen + 38,4 % / - 4,0 %.

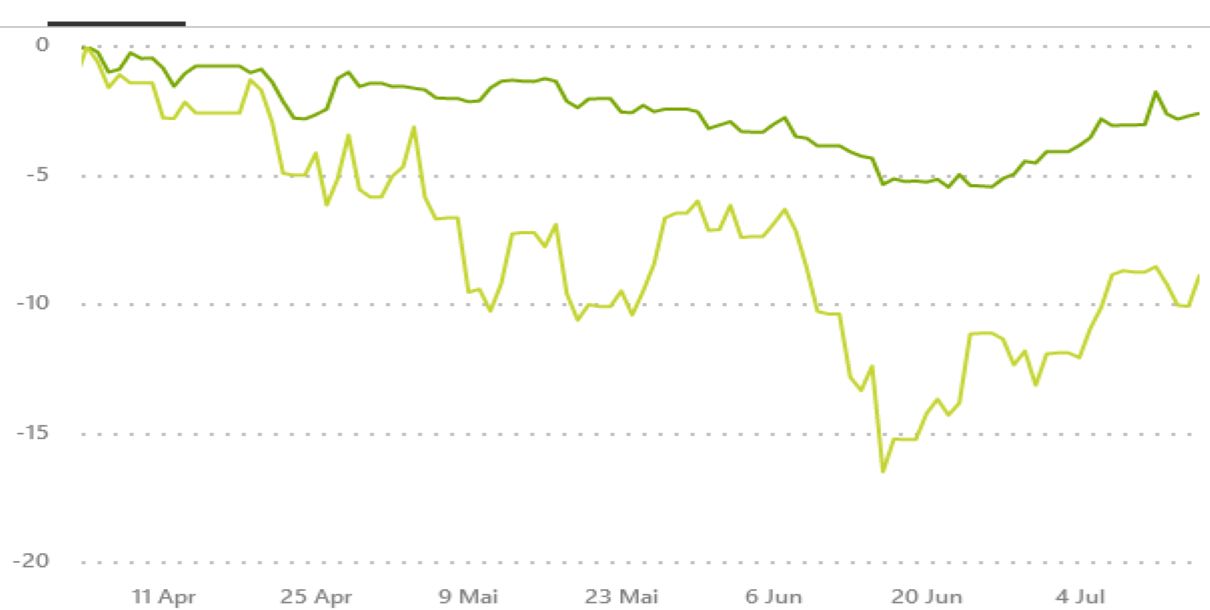

Das bisherige Rendite-Risiko-Profil des Wikifolios NTG24 AKTIEN KONSERVATIV seit seiner Initiierung am 03.02.2022 finden Sie im Vergleich zum MSCI WORLD (Euro)-Index im nachfolgenden Chart dargestellt.

Chart: Wikifolio NTG24 AKTIEN KONSERVATIV (dunkelgrün) gegen MSCI WORLD (Euro)-Index (hellgrün)

Dagegen ließ das Strategiedepot / Wikifolio-Zertifikat NTG24 AKTIEN KONSERVATIV seit der am 04.04. erfolgten Wiederaufnahme des erneut steilen und bisher auch noch nicht entscheidend gestoppten Korrekturtrends der globalen Aktienmärkte den MSCI WORLD (Euro)-Index in seiner zunächst auch weiter konsequent beibehaltenen vorsichtigen Gangart hochgradig um 6,3 % hinter sich (- 2,6 % vs. - 8,9 %), was sie ebenfalls dieser unten angefügten, kurzfristigeren Chartdarstellung entnehmen können.

Dagegen ließ das Strategiedepot / Wikifolio-Zertifikat NTG24 AKTIEN KONSERVATIV seit der am 04.04. erfolgten Wiederaufnahme des erneut steilen und bisher auch noch nicht entscheidend gestoppten Korrekturtrends der globalen Aktienmärkte den MSCI WORLD (Euro)-Index in seiner zunächst auch weiter konsequent beibehaltenen vorsichtigen Gangart hochgradig um 6,3 % hinter sich (- 2,6 % vs. - 8,9 %), was sie ebenfalls dieser unten angefügten, kurzfristigeren Chartdarstellung entnehmen können.

Chart: Wikifolio NTG24 AKTIEN KONSERVATIV (dunkelgrün) gegen MSCI WORLD (Euro)-Index (hellgrün) seit 04.04.2022

Zum einen entwickelten sich die rechnerisch weiterhin mit rd. 43 % gewichteten Absicherungspositionen in den jeweils 2fach gehebelten Short-ETFs LYXOR EURO STOXX 50 DAILY -2x INVERSE (FR0010424143) und X-TRACKERS S&P 500 2x INVERSE DAILY SWAP (LU0411078636) in der zurückliegenden Woche besser als der MSCI World (Euro)-Index, indem – ähnlich wie auch der Euro STOXX 50-Index – der erstgenannte ETF von Lyxor im Wochenverlauf fast völlig unverändert tendierte, während jedoch der letztgenannte x-Trackers-ETF auf den S&P 500-ETF infolge der in lokaler Währung US-Dollar erfolgten Abschwächung des S&P 500-Index um – 1,0 % (wegen inversen Hebels von -2 und weiteren leichten Volatilitätsanstiegs positiver Performancebeitrag von etwas mehr als + 2 %) und zusätzlich begünstigt durch die im Wochenverlauf unverminderte Korrektur des Euro gegenüber dem US-Dollar um – 1,0 %, wobei im Tief am 14.07. mit 0,995 EUR/USD sogar nun auch schon die Wechselkurs-Parität unterschritten wurde, im Wochenverlauf in Euro sogar um + 3,3 % zulegte.

Darüber hinaus zeigte sich auch das durchschnittlich zu rd. 66 % investierte Einzelaktien-Portfolio des Strategiedepots / Wikifolio-Zertifikats NTG24 AKTIEN KONSERVATIV gegenüber dem MSCI WORLD (Euro)-Index in einer überlegenen Verfassung, und legte in der letzten Woche auf Euro-Währungsbasis um + 0,3 % zu.

Markteinschätzung und strategische / taktische Portfolioausrichtung

Auch wenn es grundsätzlich stimmungs- und charttechnisch kurzfristig zunächst positiv zu werten ist, dass gerade auch die europäischen Aktienmärkte auf die trotz der Turbinenauslieferungs-Genehmigung Kanadas an Gazprom und damit prinzipiellen Fortsetzbarkeit der Wartungsprozesse der Nordstream 1-Pipeline dennoch drohende weitere Abschaltung des Pipelinebetriebs auf Anordnung der russischen Regierung sowie eine in diesem Fall zwangsläufig eintretende weitere Versorgungsdrosselung Westeuropas mit russischem Erdgas nicht in eine weitere ausgeprägte Korrektur übergingen, so vertreten wir gerade aus dem europäischen Blickwinkel jedoch dennoch weiterhin die Auffassung, dass solche künftig absehbar verschärften Gasimport-Ausfälle in Westeuropa und hiermit unvermeidbar verbundene weiter deutliche direkte wie indirekte Dämpfungseffekte auf nahezu die gesamten westeuropäischen Konjunkturperspektiven in den entsprechenden Unternehmensgewinnerwartungen noch nicht hinreichend reflektiert sein dürften.

Die in der letzten Woche durch die EU-Kommission erfolgte erneute Rücknahme ihrer realen BIP-Wachstumsschätzungen für 2022 von 2,7 auf 2,6 % sowie für 2023 jedoch wesentlich drastischer von 2,3 % auf nur noch 1,4 % stufen wir daher für 2023 als durchaus realistisch ein, halten die BIP-Wachstumsschätzung für 2022 jedoch noch für deutlich zu hoch (unsere Prognose eher ca. + 2,2 %).

Denn da praktisch alle westlichen Regierungen ihre Anstrengungen, künftig absehbare Gasimportausfälle aus Russland bestmöglich durch alternative Energiequellen bzw. alternative Transportkanal-Öffnungen bestmöglich zu kompensieren (siehe z.B. „kurzeitige“ Verlängerungen der Laufzeiten / Abschaltfristen vor allem von Braunkohlekraftwerken oder intensive und zum Teil bereits jetzt schon erkennbar erfolgreiche Verhandlungen zu künftig gesteigerten Flüssiggas- (LNG)-Einfuhren insbesondere aus dem Nahen Osten (aktuell weltgrößter Exporteur Qatar), Nordafrika (vor allem Ägypten) und den USA (ab Ende 2022 voraussichtlich Überrundung von Qatar als weltgrößter LNG-Exporteur, bereits seit dem Tief Mitte 2021 monatliche LNG-Lieferungen nach Europa mehr als ver-8-facht, sie hierzu auch unseren jüngsten Bericht zur SPEKULATIVEN Aktienempfehlung FLEX LNG) und aber auch nicht zuletzt wegen eines spätestens ab 2023 fast ebenso sicheren Nachlassens des Inflationsdrucks auf die Nahrungsmittelpreise rechnen wir insgesamt doch mit einem erheblich graduelleren Abflauen der europäischen BIP-Wachstumsraten bis weit in 2023 hinein, als dies die EU-Kommission durch das „schockartige Abschlachten“ ihrer 2023er BIP-Wachstumsprognose signalisiert (was in einem solchen Fall für die (europäischen) Aktienmärkte sicher auch nochmals weitaus belastender und schwieriger zu verkraften wäre).

Auf der anderen Seite haben die internationalen und gerade auch europäischen Aktienmärkte gegen derartige noch sicher mindestens auf 1 Jahr hinaus bestehende konjunkturelle Unternehmensgewinnrisiken bewertungsseitig mittlerweile jedoch schon eine derart starke Vorkehr getroffen (12 Monats-Prognose-KGV 07/2023e im gesamten Europa STOXX 600-Index mit 11,8 derzeit um 18 % unter seinem historischen 10 Jahre-Durchschnitt, im geopolitisch/-strategisch als weitaus ungefährdeter anzusehenden S&P 500-Index mit 15,8 derzeit um 6,5 % unter dem 10 Jahres-Durchschnitt), dass wir auch unter Einbeziehung der trotz einer Juni-Inflationsrate von 9,1 % im Zuge weiter konsequenter Zinserhöhungsfortsetzungen durch die FED zuletzt wieder tendenziell rückläufigen US-Langfristzinsen (Rendite 10jährige Treasuries: auf 1 Monat nun bereits - 36 Basispunkte auf nur noch 2,98 %) sowie einer voraussichtlich erneut überraschend positiven Gewinnberichtssaison der US-amerikanischen S&P 500-Unternehmen zum 2. Quartal sehr zuversichtlich sind, dass die globalen Aktienmärkte noch gegen Ende Juli aus ihrem wesentlichsten, steilen Korrekturtrend seit Anfang April grundlegend nach oben ausbrechen sollten.

Auf der anderen Seite haben die internationalen und gerade auch europäischen Aktienmärkte gegen derartige noch sicher mindestens auf 1 Jahr hinaus bestehende konjunkturelle Unternehmensgewinnrisiken bewertungsseitig mittlerweile jedoch schon eine derart starke Vorkehr getroffen (12 Monats-Prognose-KGV 07/2023e im gesamten Europa STOXX 600-Index mit 11,8 derzeit um 18 % unter seinem historischen 10 Jahre-Durchschnitt, im geopolitisch/-strategisch als weitaus ungefährdeter anzusehenden S&P 500-Index mit 15,8 derzeit um 6,5 % unter dem 10 Jahres-Durchschnitt), dass wir auch unter Einbeziehung der trotz einer Juni-Inflationsrate von 9,1 % im Zuge weiter konsequenter Zinserhöhungsfortsetzungen durch die FED zuletzt wieder tendenziell rückläufigen US-Langfristzinsen (Rendite 10jährige Treasuries: auf 1 Monat nun bereits - 36 Basispunkte auf nur noch 2,98 %) sowie einer voraussichtlich erneut überraschend positiven Gewinnberichtssaison der US-amerikanischen S&P 500-Unternehmen zum 2. Quartal sehr zuversichtlich sind, dass die globalen Aktienmärkte noch gegen Ende Juli aus ihrem wesentlichsten, steilen Korrekturtrend seit Anfang April grundlegend nach oben ausbrechen sollten.

Dieser Trendausbruch dürfte dabei unseres Erachtens nun wieder sehr stark von traditionell überdurchschnittlich zinssensiblen und konjunkturresistenten Technologie- und Wachstumswerten angeführt werden, auf denen auch üblicherweise der starke anlagestrategische Fokus in all unseren Strategiedepots liegt (abgesehen vom Themendepot Edelmetalle).

Gerade im grundsätzlich defensiv ausgerichteten Strategiedepot / Wikifolio-Zertifikat NTG24 AKTIEN KONSERVATIV werden einen sukzessiven oder ggfs. auch völligen Abbau der eingangs genannten Indexabsicherungen mit aller charttechnischen Konsequenz jedoch erst dann vornehmen, wenn dieser erwartete Abwärtstrendbruch tatsächlich zweifelsfrei vollzogen ist und dementsprechend in diesem Produkt vorläufig auch weiterhin einen Netto-Aktieninvestitionsgrad von höchstens rd. 25 % beibehalten.

Chart: MSCI WORLD (Euro)-Index

MSCI WORLD auf TradingView

17.07.2022 - Matthias Reiner

Seit 18.05.2022 wurde durch den Emittenten Lang & Schwarz unter der ISIN DE000LS9TGJ3 mit Marktzulassung in Deutschland das Zertifikat auf das Wikifolio NTG24 AKTIEN KONSERVATIV aufgelegt, welches auf dem am 26.02.2019 ins Leben gerufenen gleichnamigen Strategiedepot von NTG24 basiert. Sämtliche Informationen zum Anlageprofil dieses Wikifolios und den technischen Handelsmerkmalen des Zertifikats finden Sie hier.

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

28.09.2022

28.09.2022

13.09.2022

13.09.2022

05.09.2022

05.09.2022

30.08.2022

30.08.2022

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)