Novellierung der Energie- und Stromsteuerentlastungen ab 01.01.2023

Steuerentlastungen nach §§ 9b, 10 StromStG und §§ 54, 55 EnergieStG laufen 2022 aus

Steuerbegünstigungen zum Erhalt der internationalen Wettbewerbsfähigkeit

Zum Erhalt ihrer internationalen Wettbewerbsfähigkeit können Unternehmen des Produzierenden Gewerbes in Deutschland Steuerentlastungen für ihre Strom- und Energieverbräuche bei ihren jeweils örtlich zuständigen Hauptzollämtern beantragen. Die Regelungen sollen Wirtschaftszweige, die in einer typisierten Betrachtung durch eine sehr hohe Energieintensität und eine internationale Handelbarkeit ihrer Produkte gekennzeichnet sind, vor einer Benachteiligung im internationalen Wettbewerb zu schützen. Durch die Sicherstellung gleicher Wettbewerbsbedingungen in Europa und der Welt (Level Playing Field) soll verhindert werden, dass Produktionskapazitäten in Länder mit geringerer Energiebesteuerung verlagern werden.

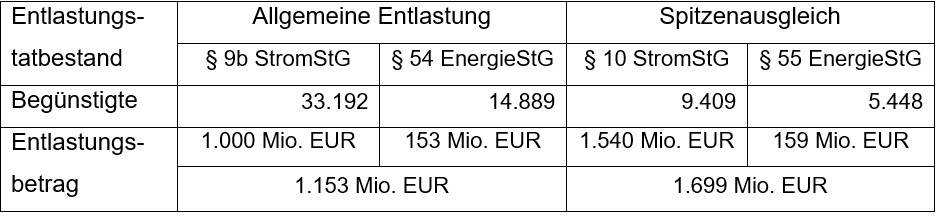

Allgemeine Entlastung und Spitzenausgleich

Die Begünstigungen setzen sich zusammen aus den beiden allgemeinen Entlastungen (§ 9b StromStG, § 54 EnergieStG), die lediglich die Einstufung des Antragstellers in einen nach § 2 Nr. 3 StromStG begünstigten Abschnitt der Klassifikation der Wirtschaftszweige voraussetzen, und dem sogenannten Spitzenausgleich (§ 10 StromStG, § 55 EnergieStG), der eine weitergehende Förderung von besonders energieintensiven Unternehmen bezweckt. Bei über 33.000 Begünstigten betrugen die diesbezüglichen Steuermindereinnahmen in 2020 2.852 Mio. EUR (vgl. Tab. 1).

Tab. 1: Begünstigungsvolumen und begünstigten Unternehmen je Entlastungstatbestand in 2020; Quelle: 27. Subventionsbericht des Bundes, Anlage 2.

Befristet bewilligte staatliche Beihilfen

Aufgrund der selektiven Begünstigung bestimmter Industriezweige handelt es sich bei den hier betrachteten Steuerentlastungen um staatliche Beihilfen nach Art. 107,108 AEUV. Die Regelungen wurden auf der Basis der Gruppenfreistellungsverordnung (EU) Nr. 651/2014 vor ihrem Inkrafttreten zum 01.01.2013 bei der Europäischen Kommission angezeigt. Die Freistellungsanzeige läuft zum 31.12.2022 aus. Danach können die Steuerentlastungen grundsätzlich nicht mehr gewährt werden (vgl. bspw. § 9b Abs. 4 StromStG).

Ausschreibung eines Forschungsvorhabens

Vor diesem Hintergrund hat das Bundesministerium der Finanzen ein aktuelles Forschungsvorhaben ausgeschrieben. Das Ministerium bittet um Unterstützung bei der Novellierung der gesetzlichen Entlastungstatbestände für die Unternehmen des Produzierenden Gewerbes im Energie- und Stromsteuergesetz. Durch eine rechtsichere und langfristige Gestaltung der Regelungen soll den Unternehmen frühzeitige Planungssicherheit für Investitionen gegeben werden. Entsprechend der Klimapolitik der Bundesregierung soll die Regelung zudem Anreize in Energieeffizienz- und Emissionsmaßnahmen enthalten.

Vor diesem Hintergrund hat das Bundesministerium der Finanzen ein aktuelles Forschungsvorhaben ausgeschrieben. Das Ministerium bittet um Unterstützung bei der Novellierung der gesetzlichen Entlastungstatbestände für die Unternehmen des Produzierenden Gewerbes im Energie- und Stromsteuergesetz. Durch eine rechtsichere und langfristige Gestaltung der Regelungen soll den Unternehmen frühzeitige Planungssicherheit für Investitionen gegeben werden. Entsprechend der Klimapolitik der Bundesregierung soll die Regelung zudem Anreize in Energieeffizienz- und Emissionsmaßnahmen enthalten.

FiFo-Gutachten zur Evaluierung von Steuervergünstigungen

Ausgangpunkt für die Analyse der Gestaltungsoptionen bildet das im Oktober 2019 vom Finanzwissenschaftlichen Forschungsinstitut an der Universität zu Köln veröffentlichte Gutachten zur Evaluierung von 33 deutschen Steuervergünstigungen, darunter 13 zur Energie- und Stromsteuer. Die Autoren beanstandeten dabei insbesondere teilweise die nicht ausreichend spezifische Ausgestaltung der Entlastungen. Es könnten auch Unternehmen die Begünstigungen in Anspruch nehmen, die nicht durch hohe Energiekosten beeinträchtigt seien. Zudem wird die fehlende Gegenleistung der Unternehmen beanstandet.

14.02.2021 - Bertil Kapff - kapff@climate-score.org

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)