50 Jahre Weltreservewährung ohne Goldanker

50 Jahre nach der Aufhebung der Goldbindung des US-Dollars

Gestern jährte sich die Aufhebung der Goldbindung des US-Dollars durch US-Präsident Nixon am 15.08.2021 zum 50. Mal. Dieses Jubiläum bietet Anlass für einen Rückblick auf die Entwicklung der Währungsgeschichte des US-Dollars vor und nach der Vereinbarung von Bretton Woods 1944. Es zeigt sich, dass auch ohne formale Zahlungsfunktion Gold das Rückgrat für die innere Stabilität der nationalen Währungsreserven und damit weiterhin ein zentraler Vertrauensanker nationaler Währungspolitik ist.

In einer Fernsehansprache an die Nation am 15.08.1971 drückte der damalige US-Präsident Richard Nixon die Stopp-Taste für die Einlösbarkeit von US-Dollars in Gold.

Damit beendeten die USA praktisch das Währungssystem von Bretton Woods, in welchem die Währungsbeziehungen nach dem 2. Weltkrieg verfasst waren.

In dieser von 1944 bis 1971 geltenden internationalen Währungsordnung galten für die einzelnen Währungen der Teilnehmerstaaten Wechselkursbandbreiten, die vom US-Dollar als Ankerwährung bestimmt wurden. Zur Umsetzung und Überwachung der Übereinkunft von Bretton Woods wurden im Nachgang die Bretton-Woods-Organisationen Weltbank und Internationaler Währungsfonds (IWF) eingerichtet.

Seine Bedeutung als potenzielle Reservewährung hatte der US-Dollar nicht zuletzt aus den wirtschaftlichen Erfolgen der USA in der ersten Hälfte des 20. Jahrhunderts gewonnen. Im Ergebnis lagen rund 70 % der weltweiten Goldreserven in den USA.

Ziel des Systems von Bretton Woods war es, den Wiederaufbau Europas währungsseitig zu stützen und die USA als zentralen Handelspartner zu positionieren. Um dieses Oberziel zu erreichen, mussten die Wechselkurse zwischen den teilnehmenden Währungen stabilisiert werden. Dadurch sollten der Handel und die dadurch ausgelösten Zahlungen störungsfreier abgewickelt werden können. Im Lichte der Erfahrungen nach dem 1. Weltkrieg sollte insbesondere eine Wiederholung eines neuen Abwertungs-Wettlaufes verhindert werden.

Ziel des Systems von Bretton Woods war es, den Wiederaufbau Europas währungsseitig zu stützen und die USA als zentralen Handelspartner zu positionieren. Um dieses Oberziel zu erreichen, mussten die Wechselkurse zwischen den teilnehmenden Währungen stabilisiert werden. Dadurch sollten der Handel und die dadurch ausgelösten Zahlungen störungsfreier abgewickelt werden können. Im Lichte der Erfahrungen nach dem 1. Weltkrieg sollte insbesondere eine Wiederholung eines neuen Abwertungs-Wettlaufes verhindert werden.

Deshalb fußte das System von Bretton Woods vor allem auf zwei Säulen: Die Teilnehmerstaaten einigten sich auf feste Wechselkurse ihrer Währungen gegen den US-Dollar, während sich die USA im Gegenzug verpflichteten, den Zentralbanken Dollarguthaben dieser Staaten zu einem festen Kurs von 35 US-Dollar pro Feinunze umzutauschen. Der IWF sollte dieses System in Zahlungsbilanzkrisen dann stabilisieren.

Diese Konstruktion macht gleichzeitig klar, wie zentral der Glaube an die Werthaltigkeit des US-Dollars bei den anderen Teilnehmerstaaten war. Denn sollte dieses Vertrauen in den US-Dollar leiden, hätte dies einen beschleunigten Umtausch von US-Dollar in Gold zur Folge.

In der Folge litt das Bretton Woods-System zudem an dem, was Ökonomen als das ,,Trilemma der Währungspolitik‘‘ bezeichnen. Es beschreibt die Unvereinbarkeit der drei Ziele der Währungspolitik: 1. autonome Geldpolitik, 2. fester Wechselkurs und 3. freier internationaler Kapitalverkehr. Danach ist es nur möglich, maximal zwei Ziele gleichzeitig zu erreichen.

Der Aufbau großer Leistungsbilanzdefizite durch die USA brachte hohe Dollarguthaben in die weiteren Teilnehmerstaaten von Bretton Woods, welche dann mit zunehmender Geschwindigkeit ihre Dollarguthaben in Goldguthaben umwandelten, um sich gegen eine immer wahrscheinlicher werdende Abwertung des US-Dollars gegen Gold zu wappnen. Dies führte dann zu einem noch schnelleren Ende von Bretton Woods.

Es war der französische Präsident der Gaulle, der bereits im Februar 1965 eine Rückkehr zum Goldstandard gefordert hatte und die französischen US-Dollarreserven in Gold umtauschen wollte. Dadurch sank der Deckungsgrad des US-Dollars durch Gold weiter und die Vertrauenserosion in den US-Dollar beschleunigte sich. Im Ergebnis wurde bereits im Jahr 1968 die Einlöse-Pflicht von US-Dollar in Gold auf die Zentralbanken der Mitgliedsstaaten beschränkt.

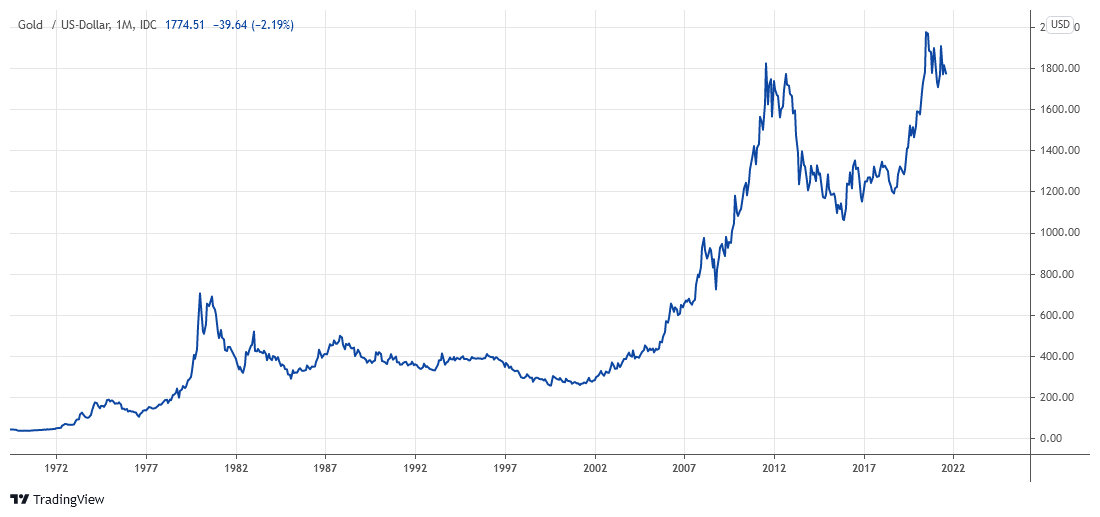

Der eigentliche Abwertungsschub des US-Dollars begann aber mit der formalen Schließung des ,,Goldfensters‘‘ durch US-Präsident Nixon im August 1971. In den 50 Jahren seither hat sich der Goldpreis in US-Dollar mehr als verfünfzigfacht, was der Argumentation des französischen Präsidenten im Rückspiegel der Weltgeschichte eine sehr hohe Plausibilität verleiht.

Und was ist das Fazit?

Das runde Jubiläum der Aufhebung der Goldbindung des US-Dollars zeigt für die Entwicklung des Goldpreises in der Weltreservewährung US-Dollar, dass Gold seine Funktion als Stabilitätsanker auch nach der Aufhebung weiter erfüllte. Dass der Trend zum Aufbau von Goldreserven bzw. die Rückführung von Goldbeständen ins jeweilige Inland bei vielen Notenbanken weltweit anhält, verdeutlicht die hohe kognitive und machtpolitische Bedeutung des Goldes als zentraler Bestandteil von Währungssystemen. Die Kraft des Goldes erwächst dabei vor allem aus seiner hohen relativen Vorteilhaftigkeit gegenüber Währungen aus dem Nichts (Fiatwährungen), die chronisch anfällig für einen auch plötzlichen Vertrauensverlust sind.

16.08.2021 - Arndt Kümpel

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)