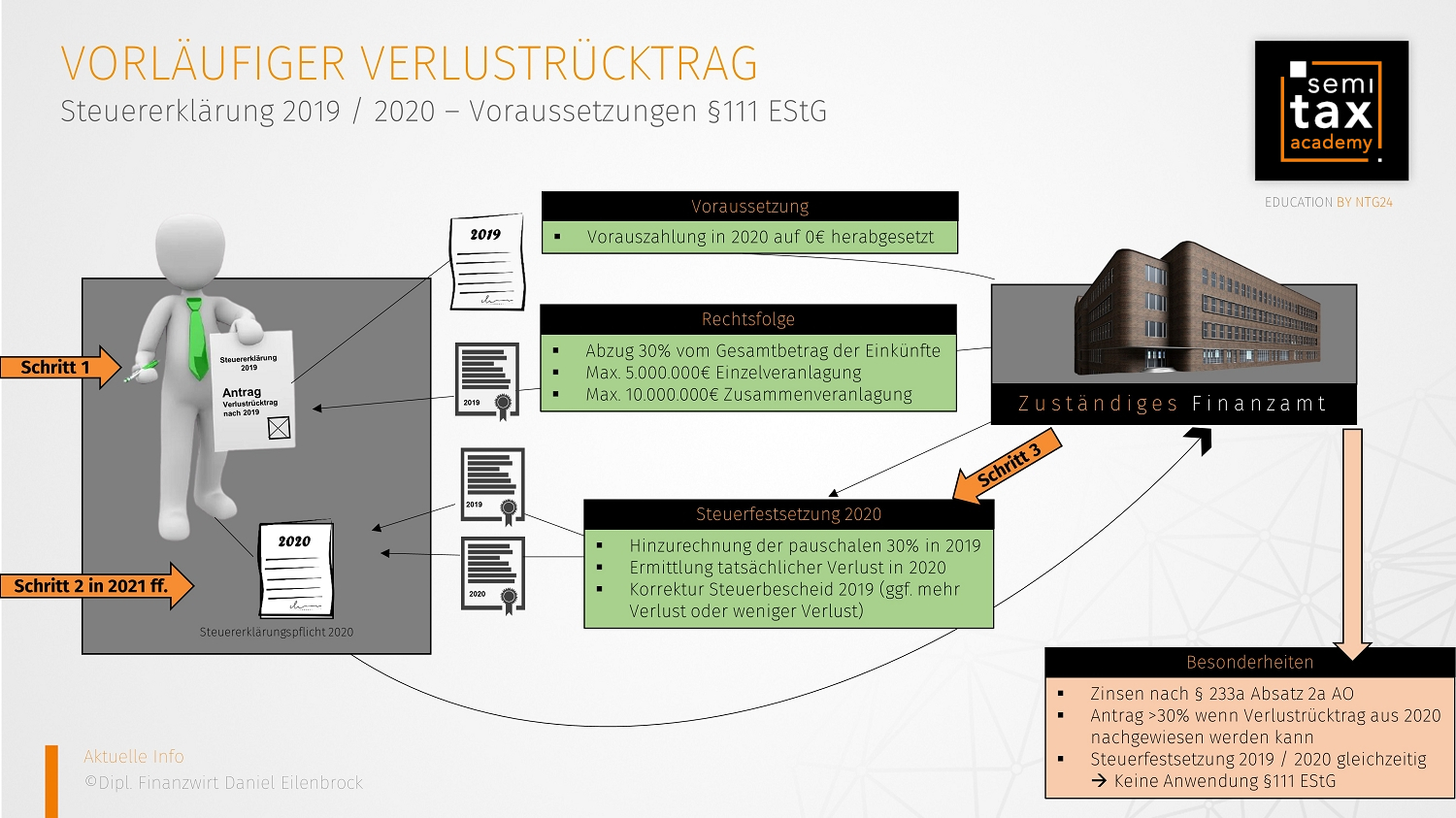

§ 111 EStG Vorläufiger Verlustrücktrag für 2020

Minderung der Steuerbelastung in 2019

Der § 111 EStG wurde durch das zweite Corona-Steuerhilfegesetz eingeführt.

Zur Entlastung der Steuerzahler ist ein vorläufiger Verlustrücktrag eines fiktiven Verlustes aus 2020 im Rahmen der Veranlagung für das Jahr 2019 möglich.

Voraussetzungen:

Der Verlustrücktrag im Sinne des § 111 EStG wird nur auf Antrag gewährt.

Eine weitere Voraussetzung ist, dass die Vorauszahlungen für 2020 auf 0 € herabgesetzt wurden.

Höhe:

Da der Verlust aus 2020 noch nicht abschließend festgestellt werden kann, sind 30 Prozent des Gesamtbetrags der Einkünfte aus 2019 ohne eine Berücksichtigung von nichtselbständigen Einkünften gem. § 19 EStG pauschal zurück zu tragen. Dies ist der vorläufige pauschale Verlustrücktrag im Sinne des § 111 EStG.

Es darf maximal ein Betrag von 5.000.000 €, bei zusammenveranlagten Ehegatten max. 10.000.000 € als vorläufiger pauschaler Verlustrücktrag berücksichtigt werden.

Es kann ein höherer Betrag als 30 % des Gesamtbetrags der Einkünfte berücksichtigt werden, wenn die übersteigende Verlusthöhe nachgewiesen wird.

Pflichten:

Soweit ein vorläufiger pauschaler Verlustrücktrag beantragt wurde, besteht eine Abgabepflicht für die Steuererklärung 2020.

Weitere interessante Schaubilder und Visualisierungen zu aktuellen steuerlichen Themen finden Sie auch bei unserer Partnerfirma Semitax zum kostenlosen Download: Kurz, knapp & visuell.

Veranlagung 2020:

Bei der Festsetzung der Steuer für das Jahr 2020 ist der vorläufige pauschale Verlustrücktrag in 2019 rückgängig zu machen. Der pauschale Verlustrücktrag wird gem. § 111 Abs.6 EStG dem Gesamtbetrag der Einkünfte in 2019 wieder hinzugerechnet.

Bei der Festsetzung der Steuer für das Jahr 2020 ist der vorläufige pauschale Verlustrücktrag in 2019 rückgängig zu machen. Der pauschale Verlustrücktrag wird gem. § 111 Abs.6 EStG dem Gesamtbetrag der Einkünfte in 2019 wieder hinzugerechnet.

Eine Änderung der Steuerfestsetzung ist solange möglich, bis die Bestandskraft der Steuerfestsetzung für 2020 eingetreten ist. § 111 Abs.6 EStG beinhaltet eine eigenständige Korrekturvorschrift für die Rückgängigmachung des pauschalen Verlustrücktrags.

In einem zweiten Schritt werden im Rahmen der Steuerfestsetzung für 2020 die tatsächlichen negativen Einkünfte, die nicht im Rahmen des Gesamtbetrags der Einkünfte ausgeglichen werden, nach 2019 zurück getragen.

11.12.2020 - Tanja Schwedtmann - ts@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)