Anpassung der Pauschbeträge für Sachentnahmen

BMF, Schreiben vom 27.08.2020 (IV A 4 - S-1547 / 19 / 10001:001)

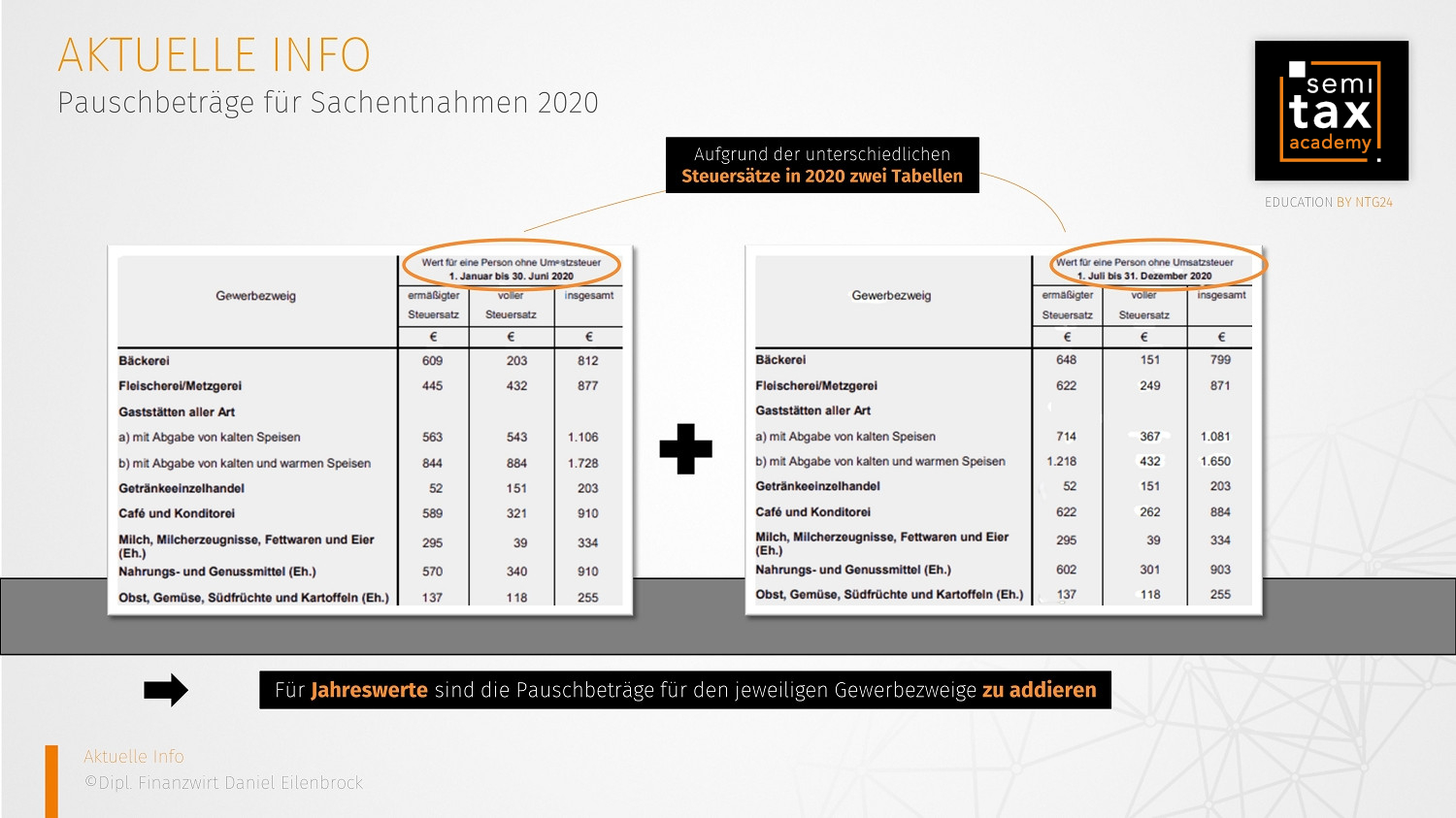

Die Pauschbeträge für unentgeltliche Wertabgaben (Sachentnahmen für den Eigenverbrauch) 2020 wurden vom Bundesministerium für Finanzen (BMF) veröffentlicht.

So haben die Corona Veränderungen auch Auswirkungen auf die Höhe der Sachentnahmen. Durch die veränderten Steuersätze (16% / 5%) ergeben sich diesmal halbjährliche Werte und somit zwei Tabellen. Diese können Sie dem folgenden Schaubild entnehmen:

Besonderheiten:

1. Die Pauschbeträge für unentgeltliche Wertabgaben werden auf der Grundlage der vom Statistischen Bundesamt ermittelten Aufwendungen privater Haushalte für Nahrungsmittel und Getränke festgesetzt.

2. Sie beruhen auf Erfahrungswerten und bieten dem Steuerpflichtigen die Möglichkeit, die Warenentnahmen monatlich pauschal zu verbuchen. Sie entbinden ihn damit von der Aufzeichnung einer Vielzahl von Einzelentnahmen (§ 148 Satz 1 Abgabenordnung).

3. Diese Regelung dient der Vereinfachung und lässt keine Zu- und Abschläge zur Anpassung an die individuellen Verhältnisse (z. B. individuelle persönliche Ess- oder Trinkgewohnheiten, Krankheit oder Urlaub) zu. Werden Betriebe jedoch nachweislich auf Grund einer landesrechtlichen Verordnung, einer kommunalen Allgemeinverfügung oder einer behördlichen Anweisung vollständig wegen der Corona-Pandemie geschlossen, kann in diesen Fällen ein zeitanteiliger Ansatz der Pauschbeträge erfolgen.

4. Der Pauschbetrag für das 1. Halbjahr 2020 (1. Januar bis 30. Juni 2020) und für das 2. Halbjahr 2020 (1. Juli bis 31. Dezember 2020) stellt jeweils einen Halbjahreswert für eine Person dar. Für Kinder bis zum vollendeten 2. Lebensjahr entfällt der Ansatz eines Pauschbetrages. Bis zum vollendeten 12. Lebensjahr ist die Hälfte des jeweiligen Wertes anzusetzen. Tabakwaren sind in den Pauschbeträgen nicht enthalten. Soweit diese entnommen werden, sind die Pauschbeträge entsprechend zu erhöhen (Schätzung).

5. Die pauschalen Werte berücksichtigen im jeweiligen Gewerbezweig das allgemein übliche Warensortiment.

6. Bei gemischten Betrieben (Fleischerei/Metzgerei oder Bäckerei mit Lebensmittelangebot oder Gaststätten) ist nur der jeweils höhere Pauschbetrag der entsprechenden Gewerbeklasse anzusetzen.

Das BMF-Schreiben vom 2. Dezember 2019 (GZ: IV A 4 - S 1547/19/10001:001, DOK 2019/1054438) wird hiermit aufgehoben.

05.10.2020 - Daniel Eilenbrock - de@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)