Anpassung der Pauschbeträge für Sachentnahmen 2021

Befristete Anwendung des ermäßigten Steuersatzes

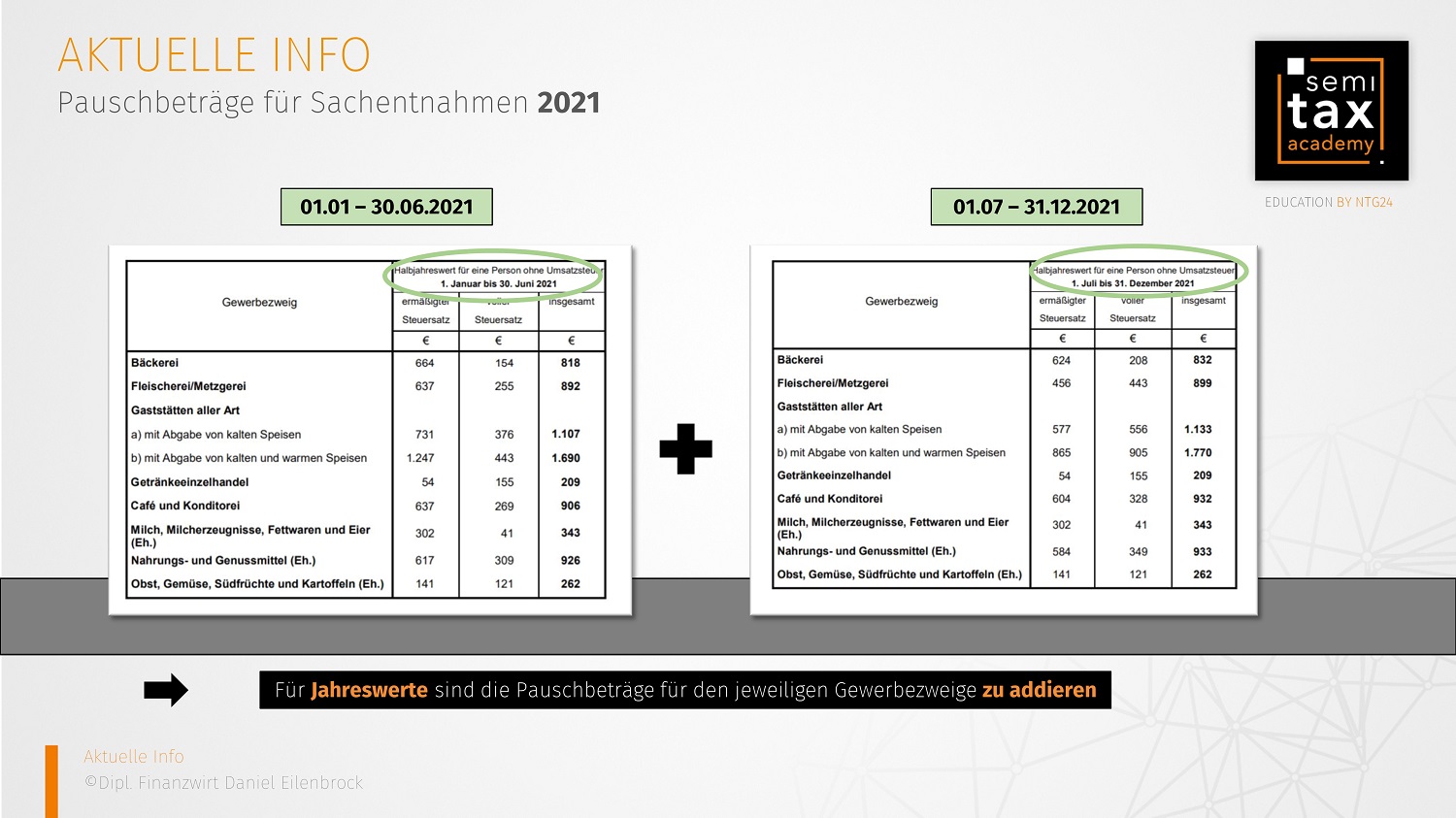

Die Pauschbeträge für unentgeltliche Sachentnahmen für den Veranlagungszeitraum 2021 wurden erneut durch das veröffentlichte BMF-Schreiben vom 15.06.2021 (IV A 8 - S 1547/19/10001 :002) angepasst.

Pauschbeträge für Sachentnahmen:

Die Pauschbeträge für die Sachentnahmen für den Eigenverbrauch werden auf der Grundlage der vom Statistischen Bundesamt ermittelten Aufwendungen privater Haushalte für Nahrungsmittel und Getränke festgesetzt. Es handelt sich um Erfahrungswerte, die es dem Steuerpflichtigen ermöglichen, sich von der Aufzeichnungspflicht zu befreien und die monatlichen Pauschalen in der Buchführung anzusetzen. Mit BMF-Schreiben vom 11.02.2021 wurden bereits zu Anfang des Jahres die Pauschbeträge für Sachentnahmen veröffentlicht (siehe Artikel vom 05.04.2021).

Anpassung:

Durch das Gesetz zur Umsetzung steuerlicher Hilfsmaßnahmen zur Bewältigung der Corona-Krise vom 19.06.2020 ist für Restaurations- und Verpflegungsdienstleistungen mit Ausnahme der Abgabe von Getränken befristet für den Zeitraum nach dem 30.06.2020 und vor dem 01.07.2021 der ermäßigte Steuersatz anzuwenden. Mit dem dritten Corona-Steuerhilfegesetz vom 10.03.2021 wurde die Frist zur Anwendung des ermäßigten Steuersatzes bis zum 31.12.2022 verlängert. Dies führt dazu, dass die mit BMF-Schreiben vom 11.02.2021 veröffentlichten Pauschbeträge für Sachentnahmen anzupassen sind.

Durch das Gesetz zur Umsetzung steuerlicher Hilfsmaßnahmen zur Bewältigung der Corona-Krise vom 19.06.2020 ist für Restaurations- und Verpflegungsdienstleistungen mit Ausnahme der Abgabe von Getränken befristet für den Zeitraum nach dem 30.06.2020 und vor dem 01.07.2021 der ermäßigte Steuersatz anzuwenden. Mit dem dritten Corona-Steuerhilfegesetz vom 10.03.2021 wurde die Frist zur Anwendung des ermäßigten Steuersatzes bis zum 31.12.2022 verlängert. Dies führt dazu, dass die mit BMF-Schreiben vom 11.02.2021 veröffentlichten Pauschbeträge für Sachentnahmen anzupassen sind.

Pauschbeträge:

Die Anwendung der Pauschbeträge dient als Vereinfachungsregel und lässt keine individuellen Zu- und Abschläge zur Anpassung an die individuellen Verhältnisse zu. Ein zeitanteiliger Ansatz kann lediglich erfolgen, wenn Betriebe nachweislich auf Grund einer landesrechtlichen Verordnung, einer kommunalen Allgemeinverfügung oder einer behördlichen Anordnung vollständig wegen der Corona-Pandemie geschlossen werden.

Bei gemischten Betrieben ist nur der jeweils höhere Pauschbetrag des Gewerbezweigs anzusetzen.

17.08.2021 - Tanja Schwedtmann

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)