Solidaritätszuschlag 2021 – Wer zahlt, wer nicht?

Neuregelung ab dem 01.01.2021

Am 29.09.2019 wurde das Gesetz zur Rückführung des Solidaritätszuschlags beschlossen.

Der Solidaritätszuschlag ist eine Ergänzungsabgabe (sog. Annexsteuer) zur Einkommen- und Körperschaftsteuer. Seit 1998 wird diese Ergänzungsabgabe mit 5,5 % erhoben.

Abschaffung des Solidaritätszuschlags

Eine vollständige Abschaffung ist durch das Gesetz zur Rückführung des Solidaritätszuschlags nicht eingeführt worden. Das neue Gesetz erhöht jedoch die Grenzbeträge ab denen der Solidaritätszuschlag anfällt, sodass der Solidaritätszuschlag bei ca. 90 % der Steuerzahler wegfällt.

Die Körperschaften sind durch das Gesetz zur Rückführung des Solidaritätszuschlags nicht berührt. Der Gesetzgeber hat die Entlastung durch „Wegfall“ des Solidaritätszuschlags nicht auf Steuersubjekte übertragen, die dem Körperschaftsteuergesetz unterliegen.

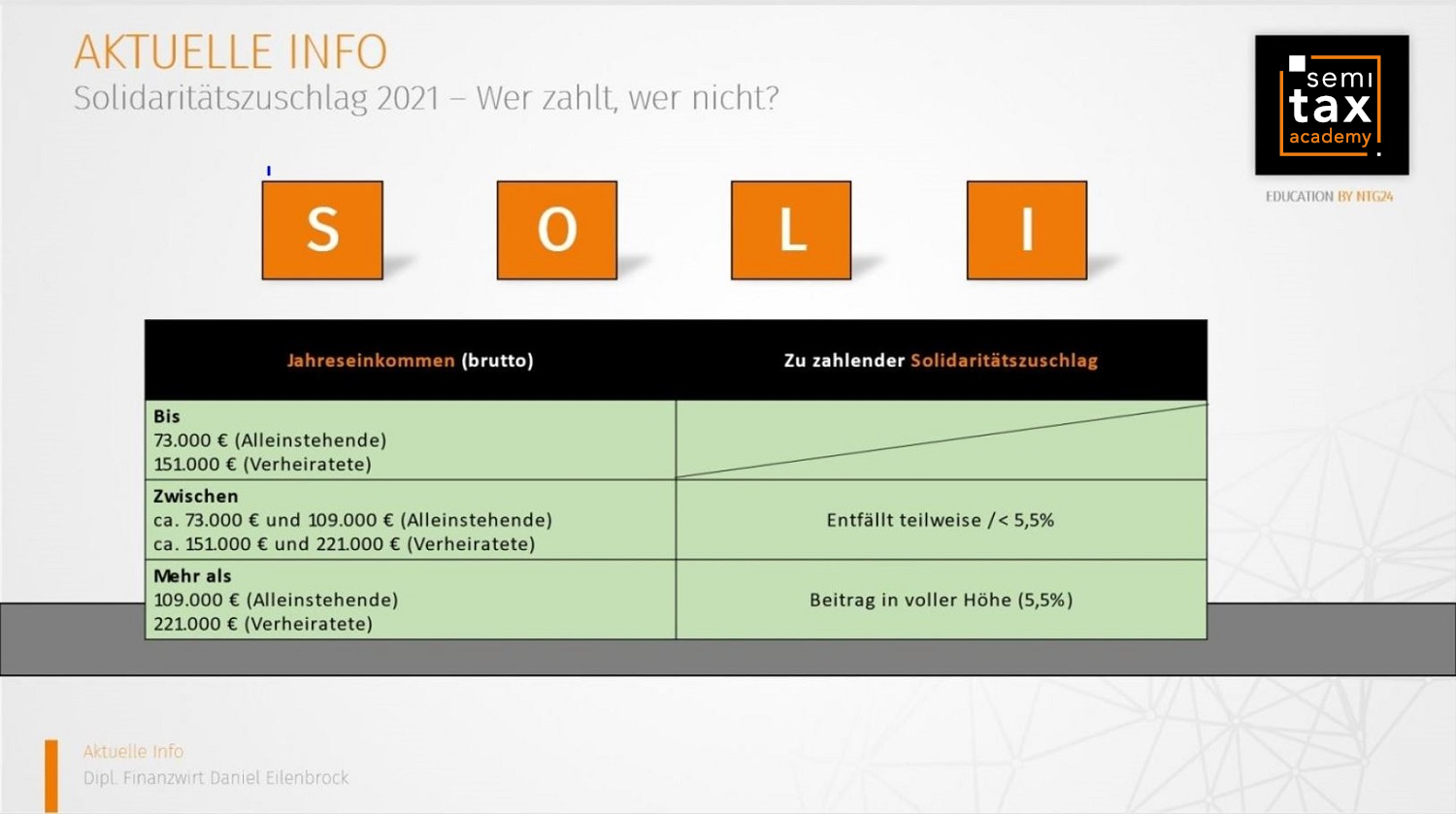

Der Solidaritätszuschlag zur Einkommensteuer wird ab 2021 nur noch festgesetzt, wenn die unten aufgeführten Steuerbeträge im Jahr überschritten werden.

Die Grenzen:

- Erhöhung von bisher 972 € Steuern auf 16.956 €

- bei Ehegatten von 1944 € auf 33.912 €

Überschreitung der Grenzen:

Doch einen Haken hat das Ganze, zumindest für die wohlhabenden Menschen, da ab einem bestimmten Einkommen, der Solidaritätszuschlag noch zu einem gewissen Teil bzw. ggf. weiterhin in voller Höhe gezahlt werden muss. Die genauen Grenzen können Sie dem folgenden Schaubild entnehmen:

Milderungszone:

Es ist eine „Milderungszone“ durch die Bundesregierung eingeführt worden, damit Arbeitnehmer oder Selbständige, deren Einkommen nur gering über den Freigrenzen liegt, nicht die volle Ergänzungsabgabe entrichten müssen. Innerhalb der Milderungszone erfolgt eine stufenweise Festsetzung des Solidaritätszuschlags je nach Einkommen. Folglich bedeutet das: Der Solidaritätszuschlag nimmt innerhalb der Milderungszone mit steigendem Einkommen zu.

Es ist eine „Milderungszone“ durch die Bundesregierung eingeführt worden, damit Arbeitnehmer oder Selbständige, deren Einkommen nur gering über den Freigrenzen liegt, nicht die volle Ergänzungsabgabe entrichten müssen. Innerhalb der Milderungszone erfolgt eine stufenweise Festsetzung des Solidaritätszuschlags je nach Einkommen. Folglich bedeutet das: Der Solidaritätszuschlag nimmt innerhalb der Milderungszone mit steigendem Einkommen zu.

Ablauf:

Sofern Sie als Arbeitnehmer bzw. Arbeitnehmerin beschäftigt sind und die o.g. Grenzen nicht überschreiten, wird der Solidaritätszuschlag mit der ersten Gehaltsabrechnung des Jahres 2021 praktisch von allein verschwinden. Sie müssen daher nichts beantragen. Für Selbständige entfällt die Festsetzung der Ergänzungsabgabe im Rahmen der Vorauszahlungen bzw. bei der Jahressteuer. Auch hier müssen Sie nicht tätig werden.

Verfassungsmäßigkeit:

Gegen die Fortführung des Solidaritätszuschlags über das Jahr 2019 hinaus, sind bereits Verfahren anhängig. Vor dem BFH wird ein Verfahren unter dem Aktenzeichen IX R 15/20 geführt und mittlerweile ist eine Verfassungsbeschwerde unter dem Aktenzeichen 2 BvR 1505/20 erhoben worden.

Der Grund für die Verfahren ist, dass der Solidarpakt in 2019 endet und der Solidaritätszuschlag für 2020 weiter erhoben wird.

Es bleibt abzuwarten, ob der Solidaritätszuschlag für den Veranlagungszeitraum 2020 als verfassungswidrig erklärt wird.

23.11.2020 - Tanja Schwedtmann - ts@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

-

-

26.02.2022 15:08:32 Uhr

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)