Addtech: Stetiges Wachstum durch beste Industrietechnologie-Positionen

Addtech: Innerhalb attraktiven Aktienmarkts Schweden nochmals aussichtsreicher

Nicht erst seit der Corona-Pandemie, sondern bereits auch schon in der Immobilien-Subprime-Krise von 2007 – 2009 zeichnen sich innerhalb Europas gerade die skandinavischen Aktienmärkte durch eine hochgradige Stabilitäts- und Performanceüberlegenheit gegenüber dem Aggregat aller europäischen Aktienmärkte, am besten repräsentiert durch den MSCI Europe-Index, aus.

Dies ist auch nicht weiter verwunderlich, waren doch gerade die in der Reihenfolge ihrer BIP-Größen führenden skandinavischen Länder Schweden, Norwegen, Dänemark und Finnland mit ihrer grundsätzlich nahezu paritätischen BIP-Beitrags-Mischung von sowohl binnen- wie auch exportorientierten Wirtschaftssegmenten, hoch stabilen Staatshaushalten und Sozialversicherungssystemen, sehr stabilen Wachstumsprofilen ihrer unzähligen kleinen und mittelständischen Unternehmen und zumindest im Falle Schwedens und Norwegens auch noch geschützt durch das „Insel“-Dasein ihrer Kronen-Währungen außerhalb der Eurozone doch wirtschaftlich insgesamt weitgehend unbeschadet aus der Immobilienkrise in 2009 hervorgegangen. Allein das sogar noch bis 2011 unmittelbar vor dem Staatsbankrott stehende Island (Sonderphänomen massiver kreditfinanzierter Auslandsverschuldung mit sofortigem Platzen dieser Blase ab 2009) war damals von diesem skandinavischen Stabilitäts-Phänomen natürlich auszunehmen.

Und gerade auch die weiterhin größte skandinavische Wirtschaftsnation Schweden (Ende 2019 mit 531 Mrd. USD gesamtskandinavischer BIP-Anteil von rd. 34 %) glänzte nach 2009 mit hohen und, anders als auch das erhöht ölabhängige Norwegen, zudem sehr stabilen BIP-Wachstumsraten, die im Durchschnitt bis Ende 2019 bei jährlich rd. + 2,2 % p.a. lagen.

Und genau diese relative und dauerhaft gezeigte Wachstumsüberlegenheit, um die die skandinavischen Länder innerhalb Europas zunehmend zu beneiden sind, verzeichnete die regionale Führungsnation Schweden, auf die wir uns im Folgenden beschränken wollen, bisher nun auch in 2020 ungebrochen, wie aus der am 05.11. publizierten Herbstprognose der EU-Kommission eines voraussichtlichen BIP-Rückgangs Schwedens um nur - 3,4 % gegenüber Vorjahr untrüglich hervorgeht (zum Vergleich Prognose für Deutschland: - 5,6 % gegenüber Vorjahr).

Folgerichtig ist daher nun auch auf der Währungsseite das Phänomen eingetreten, dass selbst im Zuge der gerade gegen den US-Dollar, aber auch den Yen hohen Währungsstärke des Euro es der Schwedischen Krone in den letzten Tagen nun sogar „heimlich, still und leise“ gelang, ihren jahrelang (aber fast allein aufgrund höheren wachstumsbedingten Inflationsdrucks) bestehenden Abwertungstrend gegen den Euro und sogar nach einem panikgetriebenen weiteren Abwertungsschock im März 2020 nun chartdiagnostisch definitiv zu brechen.

Wir sehen daher eine erhöhte Wahrscheinlichkeit dafür, dass sich diese Währungsstärke der Schwedischen Krone zum Euro auch in den kommenden Monaten nun weiter zunehmend fortsetzen und gar ausweiten wird.

Zu begründen ist dies vor allem damit, dass die führenden internationalen Marktteilnehmer nun offenbar endlich auch längst überfällig dazu übergehen, der jahrelang gezeigten dauerhaften fiskalischen und gesamtökonomischen Stabilitätsüberlegenheit Schwedens auch den angemessenen Währungstribut zu zollen, anstatt derartige Währungsengagements in die Schweden-Krone angesichts eines grundsätzlich höheren wachstumsbedingten Inflationsdrucks, aber auch wegen ihres natürlich ständigen strukturellen Schattendaseins gegenüber dem Euro nun weiter zu vernachlässigen.

Chart: Kurs Euro /Schwedische Krone seit 2016

Und erst Recht ist dieser Aufbruch der Schweden-Krone zu neuer Stärke gegen den Euro nun auch das ebenso überfällige Signal dafür, ab nun künftig intensiv auch nochmals den gesamten schwedischen Aktienmarkt unter die Investment-Lupe zu nehmen, nachdem dieser in völlig konsequenter Reflektion der nationalen Wirtschaftswachstumsstärke bereits auch schon seit 2010 selbst in zurückliegend nachteiliger Euro-Umrechnung den MSCI Europa und auch den DAX-Index performanceseitig um Längen hinter sich gelassen hat.

Auch nicht nur die reinen historischen Performance-Attribute, sondern ebenso weitere Kenngrößen sprechen dafür, warum spätestens ab jetzt (falls man dies als Anleger die letzten 10 Jahre verpasst haben sollte) der schwedische Aktienmarkt als ein auch weiter hoch attraktiver Kernmarkt für künftige Kaufgelegenheiten unbedingt intensiv sondiert werden sollte.

Auch nicht nur die reinen historischen Performance-Attribute, sondern ebenso weitere Kenngrößen sprechen dafür, warum spätestens ab jetzt (falls man dies als Anleger die letzten 10 Jahre verpasst haben sollte) der schwedische Aktienmarkt als ein auch weiter hoch attraktiver Kernmarkt für künftige Kaufgelegenheiten unbedingt intensiv sondiert werden sollte.

Zum einen ist hinsichtlich der Größe festzustellen, der schwedische Aktienmarkt, repräsentiert durch die Familie der sog. NASDAQ OMX STOCKHOLM – Indizes, natürlich nicht nur der mit Abstand größte und liquideste aller skandinavischen Länder ist, sondern mit einer mittlerweile erreichten Notierung von stattlichen rd. 340 Unternehmen auch dank seiner exzellenten historischen Performance bereits eine gesamte Marktkapitalisierung von immerhin rd. 8,5 Bio. SEK (= 830 Mrd. Euro) auf sich vereinigt. Gemessen hieran ist der schwedische Aktienmarkt also bereits mehr als halb so groß, wie der gesamte deutsche Aktienmarkt, der es aktuell auf eine Gesamtmarktkapitalisierung von 1,59 Bio. Euro bringt.

Und nicht nur diese beeindruckende zurückliegende Größenentwicklung des schwedischen Aktienmarktes spricht für dessen künftig nun sehr genaue Begutachtung als eine hoch attraktive Kern-Anlageregion, sondern auch die zumindest für den MSCI Sweden verfügbaren Bewertungskennziffern tun es genauso:

So beläuft sich das KGV (2021e) des MSCI Sweden derzeit trotz seines zuletzt erreichten neuen Rekordniveaus und der hervorragenden langfristigen Gewinnaussichten der diversen schwedischen Wachstumstitel aktuell lediglich auf rd. 17,3, was im Hinblick auf die nachhaltig weit überlegenen Wachstumsperspektiven gegenüber dem MSCI Europe (KGV 2021e = rd. 15,5) immer noch als ein nur recht moderater KGV-Bewertungsaufschlag von rd. 12 % anzusehen ist.

Gegenüber dem MSCI World – Index (KGV 2021e: 19,5), dem der MSCI Sweden seit 2010 performanceseitig sogar ebenfalls leicht überlegen war, weist er trotz dieser historischen Überlegenheit und attraktiven Gewinnaussichten jedoch damit auch weiterhin einen Bewertungsabschlag von -12 % auf, was somit unter KGV-Bewertungsaspekten den sehr wachstumsstarken schwedischen Gesamtmarkt trotz seiner zurückliegenden Rallye noch immer als attraktiv bewertet erscheinen lässt.

Diese auch weiterhin sehr guten Wachstumsaussichten des Gesamtmarktes liegen zudem darin begründet, wie es auch aus der Struktur des MSCI Sweden hervorgeht (nur 36 größte der gelisteten 340 Titel, aber mit einem Marktkapitalisierungsanteil von bereits 85 %), dass der schwedische Aktienmarkt natürlich vor allem eine unzählige Fülle nochmals spezialisierter und wachstumsstärker geprägter Mid / Small Caps (d.h. mit einer Markkapitalisierung < 3 Mrd. Euro) aufweist. Infolge aber einer gerade in Schweden ebenfalls sehr ausgeprägten Technologie-Kompetenz und -Ausrichtung sind diese aus unserer Sicht (wie beispielsweise auch schon stets unser Depot-„Aushängeschild“ EVOLUTION GAMING bewiesen hat) vielfach als absolute Hoffnungsträger der kommenden Dekade anzusehen sind und verleihen damit dem schwedischen Gesamtmarkt in unseren Augen nochmals einen besonderen Reiz.

Unter all diesen genannten Aspekten wird der gesamte schwedische Aktienmarkt daher künftig auch weiterhin generell unser genauestes Augenmerk haben, aus dem wir nun in den nächsten Tagen konsequent gleich 3 weitere Titel für unsere Depot-Neuanlagen entnehmen werden.

Chart: OMX STOCKHOLM gegen DAX 30 (Performance)- und MSCI EUROPE- Index (jeweils inkl. Brutto-Dividenden)

Für die morgen zur Börseneröffnung im Strategiedepot AKTIEN KONSERVATIV mit einem Gewicht von 3 % erfolgende Aktienneuaufnahme ist dabei unsere Wahl auf einen ausgesprochen breit diversifizierten, somit äußerst wachstumsstabilen und international hoch angesehenen Industrietechnologie-Dienstleister gefallen, und zwar die in ihren Wurzeln bereits 1906 gegründete und in Stockholm ansässige ADDTECH AB (SE0014781795).

Um welch einen wachstumsstarken „kleinen Riesen“ es sich bei Addtech trotz ihrer (noch) Mid Cap-Aktienmarktkapitalisierung von knapp 3 Mrd. Euro handelt, lässt sich bereits auf den ersten Blick daran ablesen, dass es sich hierbei um eine international präsente ganze Firmengruppe handelt, die in Abdeckung von gleich 5 und dabei aber sehr ausgewogen gewichteten Industrie-Technologiefeldern infolge kontinuierlicher Akquisitionstätigkeit aus mittlerweile nicht weniger als 130 selbständig agierenden Subunternehmen besteht.

Diese Tochterunternehmen versorgen durch insgesamt 3000 Mitarbeiter ihre Kunden in aktuell rd. 20 Ländern der Erde mit ihren Produkten und Dienstleistungen, und zwar in folgenden Geschäftsfeldern:

1) Industrielle Prozesse (Konzernumsatzanteil Geschäftsjahresende 2019/20 per 31.03.20: 27 %). In dieser Division werden Systeme, Subsysteme und Komponenten entwickelt, die vor allem analytische Auswertungen und Optimierungen industrietechnischer Prozesse auf Basis von Feststoffen, Flüssigkeiten oder Gasen zum Gegenstand haben. Anwendungsbeispiele hierfür sind z.B. elektromechanische Leitungssteuerungen auf Bohrplattformen, Gasflussmessungen in Fabriken oder u.a. auch bei Schiffsemissionen, die Herstellung von Kugellagern und Vibrationsdämpfern für Motoren oder die Herstellung von Komponenten für industrielle Strahlungs- und Reinigungssysteme. Diese Produktionsleistungen, die aktuell u.a. auch für Großkonzerne wie MAN, Statoil und Sandvik erbracht werden, zielen dabei vor allem auf die Erhöhung der allgemeinen Ökologieeffizienz ab.

2) Automatisierung (Konzernumsatzanteil per 31.03.20: 21 %). In dieser Division werden sog. “smarte”, d.h. Prozessabläufe vereinheitlichende und beschleunigende Automationssysteme, -subsysteme und -komponenten für das gesamte Industrie- und Infrastrukturwesen entwickelt, was insbesondere den Bereich Robotik, Kontrollsysteme, Sensoren und industrielle Steuerungs- sowie Kommunikationsnetzwerke zum Gegenstand hat.

Ein wesentliches Anwendungsgebiet dieser Automatisierungslösungen von Addtech liegt dabei z.B. auch sogar in der Ausstattung ganzer „Smart Cities“, etwa mit automatisierten Beleuchtungssteuerungen, Verkehrsregulierungsanlagen, Notrufsystemen, oder Vernetzungen von Polizei- und Rettungskräfteeinheiten. Darüber hinaus entstammen die Kunden dieser Division jedoch generell allen Bereichen, in denen Prozess- und Geräte-Automatisierungen heutzutage unverzichtbar sind, z.B. auch aus den Segmenten der Medizintechnik, der Verteidigungsindustrie und des Automobil- und Transportwesens.

3) Elektrizität (Konzernumsatzanteil per 31.03.20: 21 %). In dieser Division werden Produkte zur effizienzsteigernden Elektrizitätsübertragung und -verteilung sowie zur elektrischen Installation, Anschlusstechnik und Sicherheit hergestellt, wie z.B. ganze Stromleitungsmasten, Transformatoren, Trennungssysteme für ausgefallene Leitungssegmente und Kabelschränke. Die Kunden sind vor allem Energieversorger sowie Elektroinstallateure über vorgeschaltete Planungsbüros und den Großhandel. Führende Referenzkunden dieser Division von Addtech sind aktuell z.B. E.ON, ABB, Fortum und Vattenfall.

4) Komponenten (Konzernumsatzanteil per 31.03.20: 18 %). In dieser Sparte werden Komponenten und Teilsysteme in den Industriebereichen der Mechanik, Elektromechanik, Hydraulik und Elektronik hergestellt. Beispiele hierfür sind z.B. ganze Motoren, aber auch elektronisch gesteuerte Kugelgewinde, Kompressions- und Vakuumpumpen oder Zylinder.

5) Energieübertragung (Konzernumsatzanteil per 31.03.20: 14 %). In diesem Bereich werden Systemlösungen und Komponenten entwickelt, die die Energieversorgung sicherstellen, Bewegungen kontrollieren oder Energieflüsse steuern. Beispielsweise sind dies Batteriesysteme, Maschinensteuerungs- und -Sicherheitsprodukte. Diese Kunden gehören vor allem den Bereichen Sonder- und Nutzfahrzeuge, der Telekommunikation sowie der Umwelt- und Medizintechnik an und bestehen aktuell z.B. in Deere, Ericsson, Volvo, Siemens, Vestas und TeliaSonera.

Diese ebenso hoch diversifizierten wie innovativen industrietechnologischen Produktionslösungen von Addtech entfielen per 31.03. zu 70 % des Konzernumsatzes auf den skandinavischen Raum und zu 30 % auf übrige Länder der Erde.

Die exzellente Positionierung von Addtech in allen wesentlichsten kritischen Bereichen industrietechnologischer Anwendungen war somit hauptausschlaggebend dafür, dass der Konzern von März 2014 – März 2020 entgegen seiner per se industriezyklischen Ausrichtung dennoch, sehr beeindruckend, ein ungebrochen stetiges und dazu auch noch äußerst dynamisches Ergebniswachstum verzeichnete, und zwar im Umsatz um insgesamt nicht weniger als + 91 %, während der Nettogewinn sogar um + 137 % in die Höhe schnellte.

Im 1. Halbjahr 2020/21 kam der Konzern infolge seiner grundsätzlich konjunkturabhängigen Ausrichtung zwar nicht gänzlich unbeschadet durch die Corona-Krise, musste aber hierbei im Vergleich zu den meisten anderen internationalen Industriekonkurrenten per 30.09. nur ein äußerst moderates Umsatzminus von - 6 % sowie einen Nettogewinnrückgang um - 22 % gegenüber dem Vorjahr hinnehmen.

Im Rahmen der Halbjahreszahlen-Vorlage am 23.10. gab der Vorstand von Addtech Corona-bedingt keinerlei konkrete Prognose für den Verlauf des 2. Halbjahres 2020/21 (per 31.03.) ab, sondern bestätigte lediglich, dass sich die Geschäftserholung auch in der ersten Oktober-Hälfte grundsätzlich fortgesetzt habe und man zudem am Corona-abhängig eingeleiteten Kostensenkungsprogramm auch weiterhin festhalte.

Im Konsens gehen die Analysten bis zum 31.03.2021 jedoch nun von einer fortschreitenden Verbesserung der gesamten Geschäftslage aus, was im Gesamtjahr letztlich eine Reduzierung der Umsatzeinbuße auf nur noch marginale - 1 % sowie im Nettogewinn auf nur noch - 3 % mit sich bringen sollte. Letztlich sollte das Corona-Jahr 2020/21 also kaum mehr als eine Geschäftsstagnation bei Addtech bewirkt haben, was in deren unzweifelhaft auch konjunktursensibler Ausrichtung bereits als ein weiterer gewaltiger Erfolg und Beleg ihrer in diesem Bereich grundsätzlich glänzenden Geschäftsstabilität zu werten wäre.

Daher halten wir (mindestens) die Realisierbarkeit des (aktuell konservativen) Analystenkonsenses bis März 2023 eines weiteren Umsatzwachstums um insgesamt + 10 %, begleitet von einem deutlich überproportionalen Nettogewinnzuwachs um + 25 %, schon jetzt für nahezu vorprogrammiert.

Hieraus ergäbe sich per Ultimo März 2023 ein KGV der Addtech-Aktie von aktuell rd. 28, was im Hinblick auf die langfristige und im Industrie-Branchendurchschnitt klar überdurchschnittliche Wachstumsperspektive von Addtech eine eher noch moderate Bewertung darstellt, und in unseren Augen längerfristig in jedem Fall ausreichende Spielräume für eine Fortsetzung der zurückliegenden Aktienrallye von Addtech eröffnet.

Angesichts der sehr breiten geschäftsstrategischen Positionierung von Addtech, die sich zurückliegend auch dementsprechend in einer üblicherweise marktunterdurchschnittlichen Aktienvolatilität widergespiegelt hat, empfehlen wir diese Mid Cap-Aktie selbst auch konservativen Investoren zum Kauf und begründen so auch unsere morgige Neuaufnahme ins Strategiedepot AKTIEN KONSERVATIV.

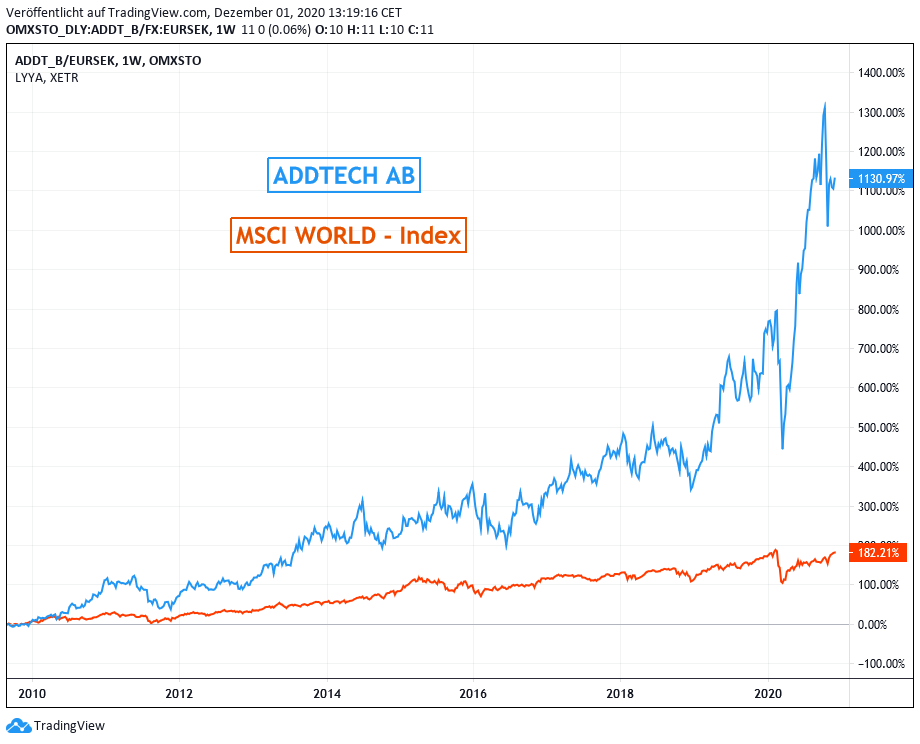

Chart: ADDTECH gegen MSCI WORLD – Index (jeweils in Euro)

01.12.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

22.10.2021

22.10.2021

23.04.2021

23.04.2021

14.04.2021

14.04.2021

16.03.2021

16.03.2021

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)