Internationaler Aktienmarktbericht – Die Börsenwoche vom 21.-27.06.

Die Börsenwoche vom 21.-27.06.

In der letzten Woche setzte sich Aufwärtstrend an den internationalen Aktienmärkten im Vergleich zur vorangegangenen Woche in einer beschleunigten Dynamik fort. Der MSCI WORLD (Euro)-Index kletterte um weitere + 1,6 % und macht nun unter seiner letztwöchigen Überschreitung von 252 Punkten (Schluss Freitag: 252,3 Punkte), wie von uns seit Wochen in Aussicht gestellt, tatsächlich erste Anstalten, den Ende Oktober 2017 etablierten, bereits sehr steilen Aufwärtstrendkeil nach oben zu durchbrechen und damit in ein neues Chartterrain vorzustoßen.

Chart: MSCI World (Euro)-Index seit 2017

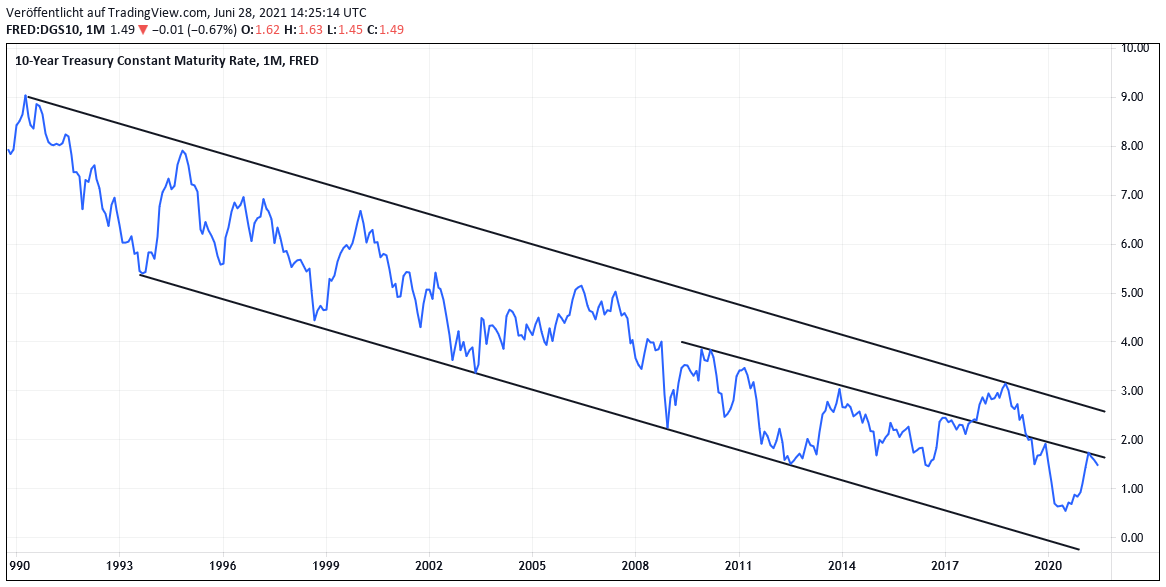

Getragen wurde der weitere Anstieg des MSCI World-Indexes zum einen erneut von freundlichen internationalen Rentenmärkten, was z.B. in der letzten Woche in einer erneuten Rückbildung der Rendite 10jähriger öffentlicher Anleihen (Treasuries) von 1,57 % auf nur noch 1,49 % zum Ausdruck kam.

Hintergrund der erneut rückläufigen US-Anleiherenditen dürfte zum einen die am 21.06. gehaltene und auf einer Linie mit allen zurückliegenden FED-Statements liegende Rede des Präsidenten der FED New York, John Williams, gewesen sein, dass trotz aktuell fraglos rapider Erholung der US-Wirtschaft aus der Corona-Krise noch erhebliche weitere Konjunkturfortschritte notwendig seien, um die FED künftig zu einer Straffung ihrer geldpolitischen Zügel zu veranlassen und dass daher vorerst auch weiterhin das klare Hauptaugenmerk der FED auf einer fortgesetzten, stabilitätsverträglichen Konjunkturankurbelung der USA liegen würde.

Hintergrund der erneut rückläufigen US-Anleiherenditen dürfte zum einen die am 21.06. gehaltene und auf einer Linie mit allen zurückliegenden FED-Statements liegende Rede des Präsidenten der FED New York, John Williams, gewesen sein, dass trotz aktuell fraglos rapider Erholung der US-Wirtschaft aus der Corona-Krise noch erhebliche weitere Konjunkturfortschritte notwendig seien, um die FED künftig zu einer Straffung ihrer geldpolitischen Zügel zu veranlassen und dass daher vorerst auch weiterhin das klare Hauptaugenmerk der FED auf einer fortgesetzten, stabilitätsverträglichen Konjunkturankurbelung der USA liegen würde.

Im jetzigen Rückgang der US-10 Jahres-Zinsen auf 1,49 % ist somit mit Sicherheit auch bereits die Mehrheitseinschätzung aller Ökonomen voll eskomptiert, dass die FED frühestens im 2. Halbjahr 2022, wenn nicht gar erst Anfang 2023 erneut die ersten graduellen Zinserhöhungsmaßnahmen einleiten dürfte.

Die Richtigkeit dieser FED-Einschätzung fand schließlich auch in der letzten Woche durch insgesamt zwar weiter positive, aber nun vielfach hinter den Analystenprognosen zurückgebliebene US-Wirtschaftsdaten Bestätigung, wie z.B. einem deutlichen Rückgang des Markit-Einkaufsmanagerindexes im Juni gegenüber dem Vormonat Mai von 68,7 (dem historisch höchsten Niveau seit Indexstart im November 2013) auf nunmehr 63,9, ferner einem Anstieg der Auftragseingänge langlebiger Wirtschaftsgüter (= Investitionsgüter) im Mai gegenüber April um + 2,3 % (April noch - 1,3 %, Mai-Konsensprognose der Ökonomen allerdings + 2,7 %), die stagnierende Zahl von 411.000 wöchentlichen neuen Erstanträgen auf Arbeitslosenhilfe (Konsensprognose nur 380.000 neue Anträge) wie auch die Korrektur des Michigan-Konsumentenvertrauens-Indexes im Juni in zweiter Auswertung von ursprünglich 86,4 nunmehr auf 85,5 (Konsensprognose: 86,5).

Trotz sehr dynamischer Erholungssignale ist die Wirtschaft der USA somit in der Tat noch meilenweit und voraussichtlich mehrere Quartale von möglichen Überhitzungserscheinungen entfernt, was die aktuell sehr entspannte Haltung der FED zu einer möglichen Verschärfung ihres geldpolitischen Kurses nur bestens erklärt und was für die Eurozone und Deutschland trotz jüngst weiter sehr ermutigender Wirtschaftsdaten natürlich weiterhin um so stärker gilt (z.B. Anstieg des Eurozonen-Markit-Einkaufsmanagers im Juni von 57,1 auf 59,2 / Konsensprognose 58,8; Anstieg des IFO-Geschäftsklima-Indexes von Deutschland im Juni 99,2 auf 101,8 / Konsensprognose nur 100,6).

Chart: Rendite 10jähriger öffentlicher US-Anleihen (Treasuries)

Zudem sind die Unternehmensgewinnprognosen für das 2. Quartal 2021 weiterhin von einem hochgradigen Optimismus der Analysten gekennzeichnet, was für den S&P 500-Index derzeit in einer Schätzung der Nettogewinnsteigerungen ggü. dem Vorjahr um + 62 %, wie auch für den europäischen STOXX 600-Index mittlerweile sogar um + 104 % seinen Ausdruck findet.

Trotz eines zuletzt nun wieder auf rd. 20,4 und damit ein neues 19 Jahres-Hoch gestiegenen KGVs des MSCI World-Indexes sind wir vor dem Hintergrund der weiterhin klar aktienstützenden Zins- und Unternehmensgewinnumfelder daher nunmehr zunehmend zuversichtlicher, dass dem MSCI World (Euro)-Index unter Überwindung von ca. 255 Punkten künftig der zweifelsfreie Ausbruch aus seinem Ende Oktober 2017 etablierten Aufwärtstrendkeil gelingen wird.

Sollte dies tatsächlich der Fall sein, wären aus charttechnischer Sicht der Widerstand des nächst steileren Aufwärtstrends bei rd. 260 Punkten (etabliert seit September 2018) und danach erst bei ca. 280 Punkten (= weiterer Widerstand des Ende April 2019 initiierten noch steileren Aufwärtstrends) die nächsten denkbaren Etappen in einer Hausse-Fortsetzung des MSCI World (Euro)-Indexes.

Chart: Möglicher weiterer Trendfächer des MSCI World (Euro)-Indexes

Sollte der MSCI World (Euro)-Index daher in den nächsten Tagen die Marke von 255 Punkten überwinden, werden wir hierauf in allen Strategie- und Themendepots (bis auf das Themendepot Edelmetalle) mit einer weiteren Anhebung des Aktieninvestitionsgrades von rd. 89 % auf rd. 92 % reagieren, hierbei dann allerdings erneut Aktienanlagen in der stets besonders wachstumsstabilen USA den Vorzug geben, deren derzeit nur rd. 10 % betragender KGV-Aufschlag (MSCI USA und S&P 500-Index 06/2022e: jeweils rd. 22,5) zum MSCI World-Index der absehbar langfristig hochgradig überlegenen Wachstumsstabilität der USA aus unserer Sicht weiterhin nicht gerecht wird.

28.06.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)