Steuerliche Behandlung von pauschalen Bonuszahlungen gem. § 65a SGB V

BFH-Urteil vom 06.05.2020 (X R 16/18) – Kurzinfo

Gesetzliche Krankenkassen gewähren Ihren Mitgliedern über sog. Bonusprogramme häufig die Möglichkeit unter bestimmten Voraussetzungen (Rück-)Zahlungen zu erhalten.

Im Steuerrecht sind Kranken- und Pflegeversicherungsbeiträge nach § 10 Abs. 1 Nr. 3 a) des Einkommensteuergesetzes (EStG) als Sonderausgaben abzugsfähig. Dabei erfolgt eine Verrechnung erstatteter mit geleisteten Beiträgen nach § 10 Abs. 4b Satz 2 EStG. Aus diesem Grund haben die Versicherungsunternehmen die Höhe der im jeweiligen Beitragsjahr geleisteten und erstatteten Beiträge zu übermitteln (§ 10 Abs. 2b Satz 1 EStG). Infolgedessen wurden auch die sog. Bonuszahlungen als Beitragsrückerstattungen übermittelt und im Jahr der Erstattung den geleisteten Beiträgen gegengerechnet.

Bereits mit Urteil vom 01. Juni 2016 hatte der BFH eine erste Entscheidung hinsichtlich der steuerlichen Behandlung von Bonuszahlungen i.S.d. § 65a SGB V getroffen (vgl. BFH X R 17/15).

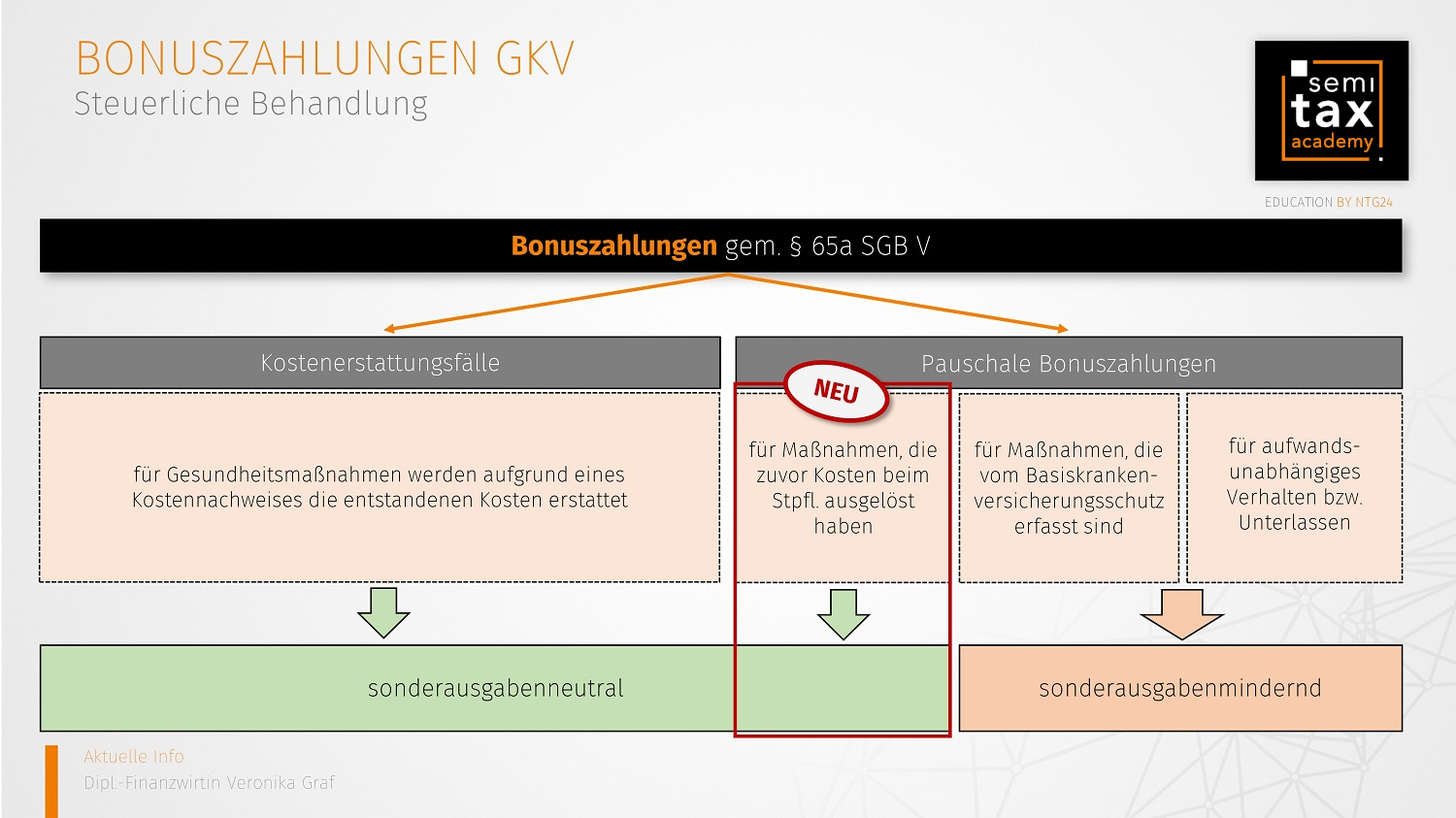

Danach waren zwischen sonderausgabenneutralen und sonderausgabenmindernden Bonuszahlungen zu differenzieren. Sonderausgabenneutral waren die Bonuszahlungen dann, wenn es sich um sog. Kostenerstattungsfälle handelte. Das setzte voraus, dass im Rahmen eines Bonusprogramms die Kosten für Gesundheitsmaßnahmen aufgrund eines Kostennachweises erstattet wurden. Pauschale Bar- oder Sachleistungen dagegen, die, ohne vorherigen Kostennachweis, für gesundheitsbewusstes Verhalten gezahlt wurden, stellten weiterhin sonderausgabenmindernde Beitragsrückerstattungen dar.

Mit der Entscheidung vom 06.05.2020 hat der BFH seine Rechtsprechung weiterentwickelt und insbesondere die pauschalen Bonuszahlungen differenzierter betrachtet.

Sachverhalt:

Der gesetzlich krankenversicherte Kläger hatte von seiner Krankenkasse Boni von insgesamt 230 Euro für „gesundheitsbewusstes Verhalten“ erhalten. Gewährt wurden diese Boni u.a. für einen Gesundheits-Check-up, eine Zahnvorsorgeuntersuchung, die Mitgliedschaft in einem Fitness-Studio und Sportverein sowie für den Nachweis eines gesunden Körpergewichts. Das Finanzamt behandelte die Boni im Hinblick auf deren rein pauschale Zahlung als Erstattung von Krankenversicherungsbeiträgen und minderte den Sonderausgabenabzug des Klägers. Demgegenüber wertete das Finanzgericht die Zahlungen als Leistungen der Krankenkasse, die weder die Sonderausgaben beeinflussten noch als sonstige Einkünfte eine steuerliche Belastung auslösten.

Urteil:

Der BFH entschied nun, dass auch pauschale Bonuszahlungen sonderausgabenneutral sein können. Voraussetzung muss allerdings sein, dass die geförderte Maßnahme, für die die pauschale Bonuszahlung gewährt wird, zuvor beim Steuerpflichtigen Kosten ausgelöst hat. Zudem muss die Pauschale geeignet sein, den Aufwand ganz oder teilweise auszugleichen. Davon abzugrenzen sind solche Maßnahmen, die vom Basiskrankenversicherungsschutz erfasst sind (wie z.B. Leistungen der Früherkennung bestimmter Krankheiten, Schutzimpfungen oder Vorsorgeuntersuchungen) sowie Boni, die für den Nachweis eines aufwandsunabhängigen Verhaltens oder Unterlassens gezahlt werden (z.B. gesundes Körpergewicht oder Nichtraucherstatus).

Fazit:

Inwieweit die aufgrund des ersten BFH Urteils nachzureichenden Papierbescheinigungen der Krankenversicherungen infolge der Rechtsprechungsentwicklung anzupassen sind oder ob ein Nachweis der Steuerpflichtigen ausreicht, bleibt seitens der Finanzverwaltung abzuwarten.

Jedoch liegt es nahe, dass im Fall der pauschalen Zahlungen nunmehr eine Aufschlüsselung der erhaltenen Bonuszahlungen zu erfolgen hat.

Das Urteil in voller Länge:

https://www.bundesfinanzhof.de/de/entscheidung/entscheidungen-online/detail/STRE202010177/

19.09.2020 - Veronika Graf - vg@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)