CDW Corp.: Aktie des weltführenden IT-Consultants trotz kritischer Analyse ein klarer Kauf

Update zum Strategiedepot Aktien Konservativ 10.10.2021

In der letzten Börsenwoche stellte sich im Strategiedepot Aktien Konservativ nach seiner drastischen Korrektur in der Woche zuvor (- 5,5 %) eine leichte Erholung um + 0,2 % ein. Allerdings blieb das Depot damit erneut hinter dem um + 0,9 % anziehenden MSCI WORLD (Euro)-Index zurück. Unverändert wurde die Depotentwicklung von dem anhaltenden Zinsanstieg an den Anleihemärkten belastet (10 Jahres-Rendite öffentlicher US-Treasuries auf 1 Woche + 10 Stellen auf 1,58 %), was die Ursache dafür war, dass die Gewinnmitnahmen in den im Depot vorrangig allokierten Qualitäts-Wachstumsaktien trotz ihrer mittlerweile fast durchgängigen Unterbewertungen auch weiterhin überwiegend anhielten.

Seit seiner Auflage am 26.02.2019 erzielte das Strategiedepot AKTIEN KONSERVATIV per 10.10. damit nun auf Euro- Währungsbasis eine Nettoperformance (excl. Dividendenzahlungen) von + 39,4 %. Dies stellte im Vergleich zum MSCI World (Euro)-Index, allerdings unter wesentlich geringeren Wertschwankungen (was ein wesentliches Ziel dieses Depotmanagements bildet) seither eine leichte Underperformance um - 3,4 % dar.

Größter Verlierer im Depot war in der letzten Woche die Aktie der weltweit, vor allem jedoch im angelsächsischen Raum, zu den unbestrittenen Digitalisierungs- und IT-Consulting-Marktführern zählenden CDW CORP. (US12514G1085), die um - 4,5 % nachgab.

Wir hatten das Profil dieses herausragend positionierten und damit äußerst defensiv und wachstumsstabil aufgestellten Konzerns mit seinem Stamm von weltweit über 250.000 gewerblichen Kunden, der Vermittlung von über 250.000 unterschiedlichen IT-Produkten und Lösungen sowie Geschäftsbeziehungen zur über 1.000 IT-Markenpartnern sowie seine hieraus resultierende erstklassige Ergebnishistorie (von 2010 - 2020: völlig ungebrochene Steigerung des Konzernumsatzes um + 110 % und selbst auch (ebenso lückenlos, was schon fast einmalig ist) des Nettogewinns von einem Verlust von - 29 auf + 789 Mio. USD) bereits auch in diesem zurückliegenden Bericht ausführlich dargelegt, den Sie an dieser Stelle noch einmal abrufen können.

Wir hatten das Profil dieses herausragend positionierten und damit äußerst defensiv und wachstumsstabil aufgestellten Konzerns mit seinem Stamm von weltweit über 250.000 gewerblichen Kunden, der Vermittlung von über 250.000 unterschiedlichen IT-Produkten und Lösungen sowie Geschäftsbeziehungen zur über 1.000 IT-Markenpartnern sowie seine hieraus resultierende erstklassige Ergebnishistorie (von 2010 - 2020: völlig ungebrochene Steigerung des Konzernumsatzes um + 110 % und selbst auch (ebenso lückenlos, was schon fast einmalig ist) des Nettogewinns von einem Verlust von - 29 auf + 789 Mio. USD) bereits auch in diesem zurückliegenden Bericht ausführlich dargelegt, den Sie an dieser Stelle noch einmal abrufen können.

Kursdruck nach kritischer Morgan Stanley-Studie inhaltlich wie quantitativ unangemessen

Ohne weitere fundamentale Unternehmensnachrichten dürfte auch bei der CDW Corp. deren aktuelle Schwächeneigung, abgesehen von dem belastenden Zinsdruck an den Rentenmärkten, vor allem daran gelegen haben, dass der aus unserer Sicht völlig zu Unrecht scheinbar sehr Halbleiter- und PC-kritisch positionierte Analysebereich von MORGAN STANLEY (siehe deren vergangene, offenkundig marktbewegende Abstufung von MICRON TECHNOLOGY (US5951121038) auf ein Kursziel von nur 75 USD, was auch weiterhin um - 25 % unterhalb des aktuellen Analysten-Konsenskursziels liegt) am 06.10. nun auch noch das Kursziel der CDW Corp. von 208 USD auf 196 USD absenkte und dies allein – aus unserer Sicht noch unreflektierter als im Falle ihrer Micron-Analyse – allein mit dem pauschalen Argument eines „45 %igen Umsatz-Exposures der CDW Corp. gegenüber dem (hardwareorientierten) PC-Segment“ begründete.

War dieses Argument von Morgan Stanley im Falle des reinen Halbleiter(komponenten)-Herstellers Micron aus unserer Sicht wenigstens noch dahingehend halbwegs nachvollziehbar, dass hier die rasende PC-Technologie- und damit auch Halbleiter-Upgrading-Geschwindigkeit gerade im zunehmend relevanten Bereich von gewerblich eingesetzten Rechnern oder gar Großrechenzentren natürlich schnell zu einer Produktions- bzw. Bestandsüberalterung bei direkten Halbleiter-Produzenten führen können (siehe hierbei gerade auch die zurückliegenden Wettbewerbsfähigkeits- und Geschäftseinbußen von INTEL (US4581401001) gegenüber ihren weltweit wichtigsten Konkurrenten AMD (US0079031078) und TSMC (US8740391003), so geht dieses Argument an der künftigen Geschäfts-Perspektivbewertung für die CDW Corp. als ein reinrassiger IT-Consultant unseres Erachtens jedoch vollkommen vorbei.

Denn jeder, zumindest in seiner Kompetenz anerkannteste IT-Consultant lebt ja geradezu von den ständigen und zunehmend rasanten technischen Veränderungen und Innovationsbeschleunigungen im gesamten IT-Bereich, was natürlich nicht nur alle Fragen der optimalen Software- bzw. umfassenderen gesamten IT-Plattform- und Infrastrukturgestaltung, sondern nicht weniger auch jegliches hoch kompetente Consulting in der Anpassung sämtlicher PC-Hardwareaspekte incl. der dazu notwendigen Halbleiter- und Prozessor-Erfordernisse an die immer komplexeren und großvolumigeren Datenübertragungs- und Leistungsanforderungen betrifft (und was ja mittlerweile auch selbst schon zunehmend das Privatkundensegment z.B. im Bereich schnellster und genauester 3D- bis 4D-Graphik-Erzeugungen für den Spiele- oder auch beruflichen Bereich erfasst).

Von einer möglichen und durchaus auch vorstellbaren Verlangsamung der allgemeinen (Massen)-PC-Nachfrage negativ auf die künftigen Geschäftsperspektiven der CDW Corp. zu schließen und hierbei damit auch jegliche unweigerliche künftige Upgrading-Entwicklungen bzw. -Beratungen im Rahmen eines kompetenten IT-Consultings implizit auszublenden, wie dies offenbar die jetzige Morgan Stanley-Analyse suggerieren will, halten wir daher schon fast für völlig abwegig.

Aktie klar unterbewertet, Bekräftigung der Kaufempfehlung

Auch für die CDW Corp. halten wir daher den aktuellen (aus unserer Sicht damit noch sehr konservativen) Analystenkonsens, dass der Aktie dieses bestechend stabilen Wachstumsgiganten mit ihrem KGV (2023e) von gerade einmal nur 19 eine Unterbewertung von - 14 % beizumessen sei (Kursziel: 206 USD, 10 USD über dem Kursziel von Morgan Stanley) im mindesten Falle für zutreffend und bekräftigen daher unsere Kaufempfehlung, selbst auch für konservative Investoren, nochmals nachdrücklich.

Ihr gerade nach der kritischen Morgan Stanley-Studie nochmals mit erhöhter Spannung zu erwartendes Ergebnis des 3. Quartals wird CDW am 03.11. publizieren, für das die Analysten im Konsens derzeit von einer weiteren hoch soliden Umsatzausweitung um + 11 % sowie einem Nettogewinnanstieg um + 12 % ggü. Vorjahr ausgehen. Auch diese Konsensschätzungen übertraf CDW bereits seit dem 1. Quartal 2016, gerade bezüglich des Nettogewinns, jedoch in lückenloser Serie.

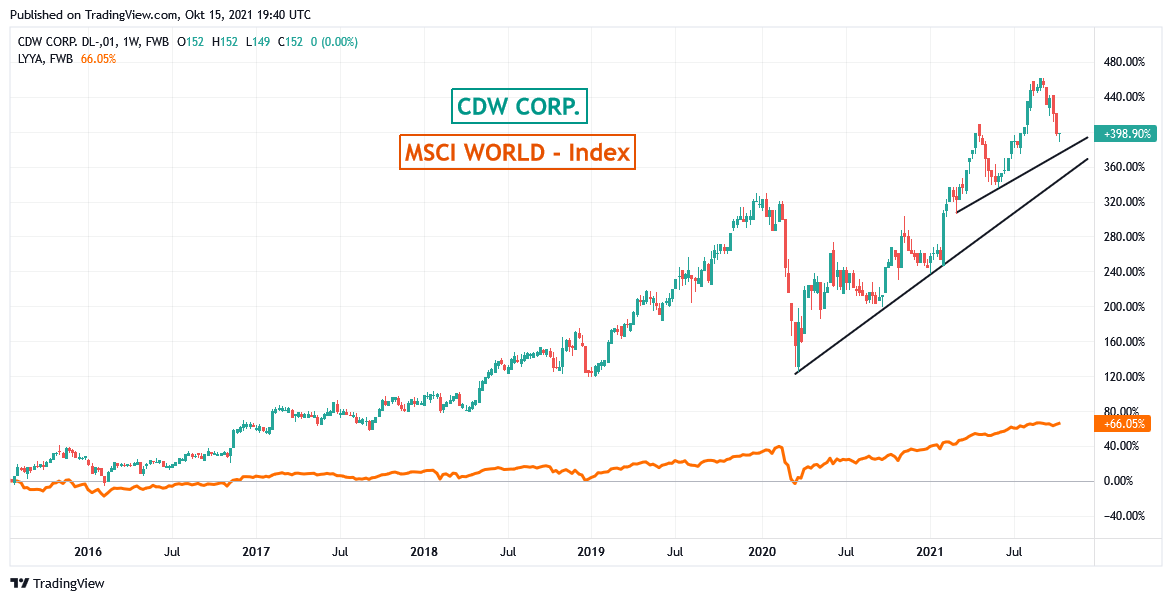

Chart: CDW Corp. gegen MSCI WORLD-Index (jeweils in Euro)

15.10.2021 - Matthias Reiner

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

05.11.2025

05.11.2025

26.10.2021

26.10.2021

24.09.2021

24.09.2021

27.02.2020

27.02.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)