Stromkosten für das Aufladen eines betrieblichen Elektro- oder Hybridelektrofahrzeugs – Steuerlicher Nachweis

Wann greift die Steuerbefreiung nach §3 Nr. 50 EStG und wie wird sie nachgewiesen?

Neben der Erstattung von Pauschalen (s.Artikel), kann der Steuerbürger monatlich auch die tatsächlichen Kosten hierfür geltend machen. Als Nachweis genügt die Rechnung bei kostenpflichtigen Ladesäulen im öffentlichen Raum bzw. der berufliche Nutzungsanteil bei Ladevorrichtungen in den eigenen 4 Wänden.

Die Elektromobilität boomt wie kaum ein anderer Sektor auch im betrieblichen Bereich, speziell bei der Überlassung des E-Autos an Arbeitnehmer / innen. Daher ist es nur die logische Konsequenz, dass die Fragen nach den Anforderungen an den Einzelnachweis der vom Arbeitnehmer selbst getragenen Stromkosten für das Aufladen des betrieblichen Fahrzeugs immer mehr an Bedeutung gewinnt. Was reicht aus, damit man ggü. dem Finanzamt alles ordnungsgemäß belegen kann? Hierzu möchte ich folgende Varianten vorstellen:

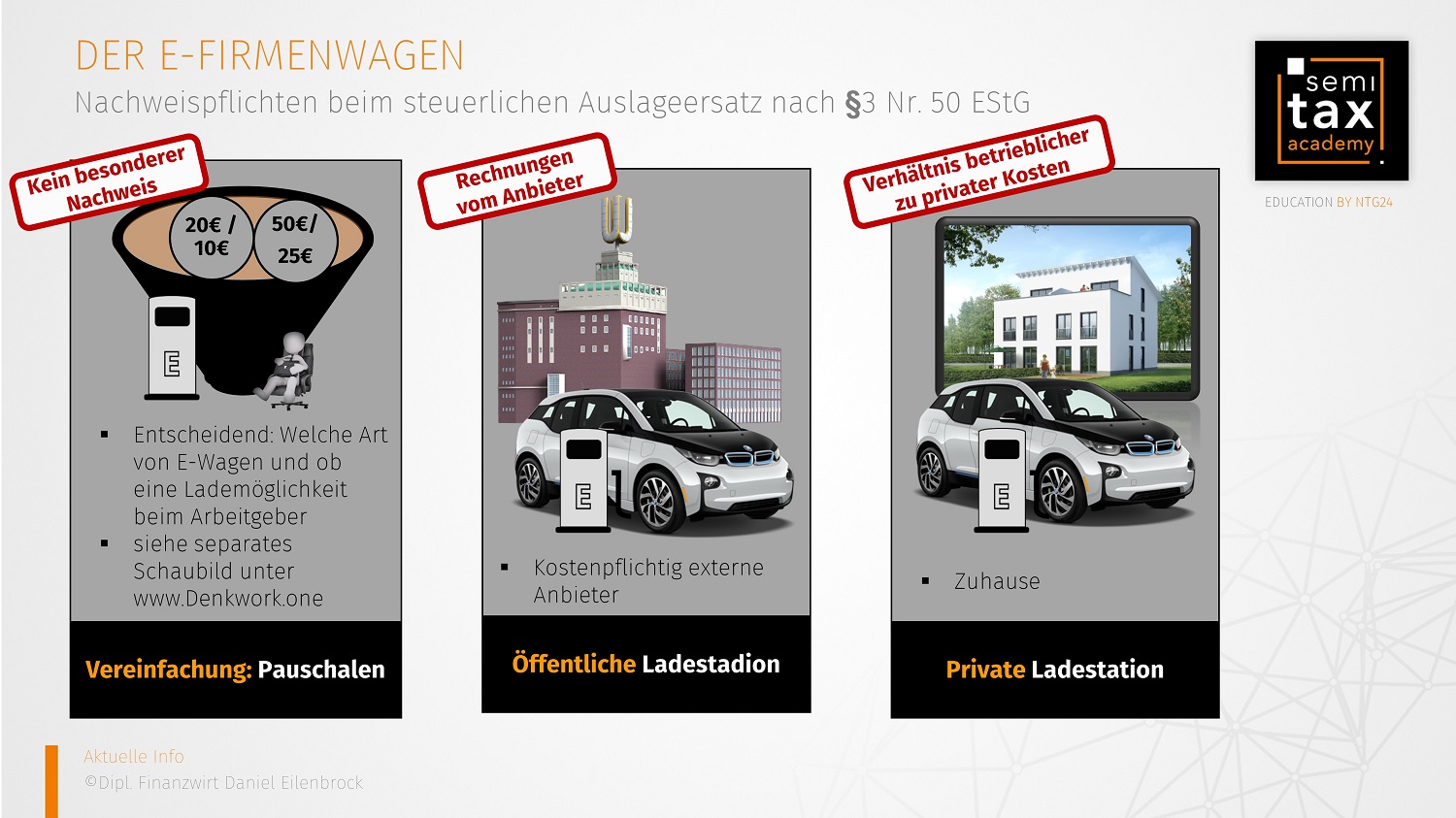

Pauschaler Ersatz:

Zur Vermeidung von unnötigen Nachweisführungen in Form von Rechnungen, Aufstellungen o.ä. hat der Gesetzgeber monatliche Pauschalen eingeführt, welche der Arbeitgeber steuerfrei erstatten kann. Die Anwendung dieser Vereinfachungsregel wurde bis zum 31.12.2030 verlängert und kann monatlich gewählt werden. Sollten Sie Monate haben, in welchen die tatsächlich selbst getragenen Kosten höher als die Pauschalen sind, erklären Sie die höheren Kosten – allerdings dann auch wieder mit erhöhter Nachweispflicht (hierzu später mehr). Macht der Arbeitgeber von der Vereinfachungsregel Gebrauch, so sind sämtliche Kosten vom Arbeitnehmer für den Ladestrom abgegolten und können steuerlich nicht mehr geltend gemacht werden. Auch ein zusätzlicher Auslagenersatz für die entstandenen Stromkosten gegenüber einem Dritten kommt nicht mehr in Betracht.

Selbst getragene Kosten:

Entstehen dem Arbeitnehmer höhere Kosten, sollte er nicht die Vereinfachungsregel wählen, sondern die tatsächlichen Kosten nachweisen. Hierfür gibt es allerdings die erhöhte Nachweispflicht. Nutzt der Arbeitnehmer öffentliche, also kostenpflichtige Ladesäulen (Stromkosten gegenüber einem Dritten), so muss er dies anhand von Rechnungen nachweisen. Dies ist zwar ein erhöhter Verwaltungsaufwand für den Betroffenen, sollte aber in der Praxis kein Problem sein, da man für den Verbrauch des Ladestroms elektronisch vom jeweiligen Anbieter eine entsprechende Rechnung erhält. Diese sollte man sich dann entsprechend abspeichern.

Entstehen dem Arbeitnehmer höhere Kosten, sollte er nicht die Vereinfachungsregel wählen, sondern die tatsächlichen Kosten nachweisen. Hierfür gibt es allerdings die erhöhte Nachweispflicht. Nutzt der Arbeitnehmer öffentliche, also kostenpflichtige Ladesäulen (Stromkosten gegenüber einem Dritten), so muss er dies anhand von Rechnungen nachweisen. Dies ist zwar ein erhöhter Verwaltungsaufwand für den Betroffenen, sollte aber in der Praxis kein Problem sein, da man für den Verbrauch des Ladestroms elektronisch vom jeweiligen Anbieter eine entsprechende Rechnung erhält. Diese sollte man sich dann entsprechend abspeichern.

Etwas komplizierter ist das Aufladen in den eigenen 4 Wänden, sprich an einer privaten Lademöglichkeit. Hier empfiehlt es sich, die Kosten mit Hilfe eines gesonderten Stromzählers (stationär oder mobil) nachzuweisen, da man so kein Verhältnis zu den anderen privaten Stromkosten ermitteln muss. Dies wäre nämlich die andere Variante. Für dieses Verhältnis sollten mindestens 3 Monate als repräsentativer Zeitraum aufgezeichnet werden.

Maßgeblich für die Erstattung als steuerfreier Auslagenersatz gem. §3 Nr. 50 EStG ist der kWh Preis, der dem Arbeitnehmer von seinem Energieversorger (E-ON, RWE etc.) gemäß des von ihm abgeschlossenen privaten Stromliefervertrags berechnet wird. Neben dem Einkaufspreis für die verbrauchten Kilowattstunden Strom ist auch ein zu zahlender Grundpreis anteilig zu berücksichtigen. Hier kommt es dann ebenfalls wieder auf das von Ihnen ermittelte Verhältnis an.

Fazit:

Die Pauschalen zeigen einmal mehr, dass hierdurch erheblicher Verwaltungsaufwand gespart wird. Für wen allerdings dies kein Problem ist, sollte immer mal wieder prüfen, was für ihn günstiger ist. Gerade zu der aktuellen Zeit, sollte jedoch der Pauschalwert eine sehr gute Alternative sein.

27.08.2021 - Daniel Eilenbrock

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)