Volatilitätsindex VIX – Ruhe vor dem Sturm?

US-Aktien in sorglosem Sentiment

Eigentlich ist es für die Anlegerpsyche eine komfortable Ausgangslage. Zwar ist die Bewertung vieler Aktien derzeit relativ hoch, aber um dies vor sich zu rechtfertigen, sind potenzielle Begründungen schnell gefunden. Da ist zum einen die massive Staatshilfe auf beiden Seiten des Atlantiks. Diese soll die ökonomischen Härten des Corona-Lockdown-Schocks auffangen.

Neben dieser Fiskalpolitik ist die Geldpolitik ebenfalls im extrem expansiven Modus. Gerade in dieser Woche machte US-Notenbankchef Powell klar, dass der Arbeitsmarkt alles andere als gut aussieht und man deshalb die Schleusen weiter offenhalten müsse, selbst wenn, was bislang kaum zu sehen ist, die Inflationserwartungen anstiegen. Ergebnis: Die Märkte sind beruhigt und legen sich wieder in die mentale Hängematte von FED-Put und das ,,Whatever it takes‘‘ der EZB.

Allerdings zeigt ein Blick auf den VIX, den Volatilitätsindex für Optionen auf den S&P 500 – Index, dass der Markt sich mitnichten dort aufhalten sollte. Denn der VIX hält einige Botschaften für risikosensible Marktteilnehmer bereit.

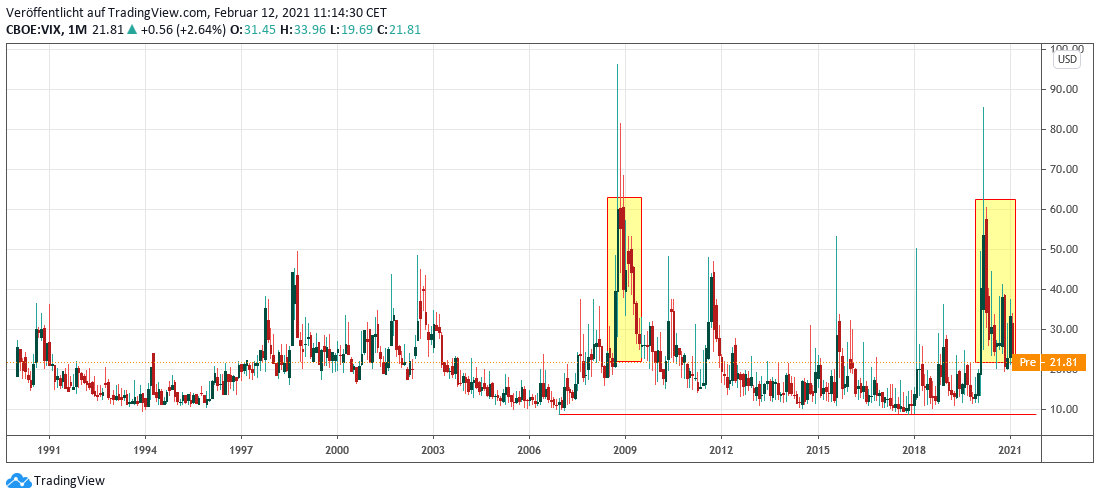

Da wäre zum einen die Tatsache, dass wir im vergangenen Jahr die stärkste Konzentration von Unsicherheit seit der Finanzkrise 2008/2009 gesehen haben. Dies deuten die gelben Rechtecke in Chart 1 an.

Und es ist kein Zufall, dass das absolute Niveau von rund 10, welches das VIX-Tief seit der Finanzkrise darstellte (rote Horizontale), nur noch einmal getestet wurde, und zwar als im Herbst 2018, kurz bevor die US-Notenbank sich in ihrer Zinspolitik auf der Hacke drehen musste, um einen Marktabsturz zu verhindern. Damals zeigte sich auch, dass es um die Liquidität der Märkte bei Weitem nicht so gut bestellt war wie gedacht. Dass ein Jahr später an den US-Geldmärkten die Repo-Sätze kurzzeitig durch die Decke gingen, zeigt zudem an, dass die Interventionsmacht der Notenbanken schneller an ihre Grenzen stoßen kann als die meisten Marktteilnehmer annehmen.

Was hat dies nun mit dem VIX zu tun?

Das Vertrauen in die Notenbank ist zwingende Voraussetzung dafür, dass der FED-Put ,,zieht‘‘. Dies bedeutet, dass die Märkte glauben müssen, dass die Maßnahmen der Notenbank bei ihren Interventionen wirken. Fällt dieses Vertrauen weg, wird Geldpolitik wirkungslos.

Das Vertrauen in die Notenbank ist zwingende Voraussetzung dafür, dass der FED-Put ,,zieht‘‘. Dies bedeutet, dass die Märkte glauben müssen, dass die Maßnahmen der Notenbank bei ihren Interventionen wirken. Fällt dieses Vertrauen weg, wird Geldpolitik wirkungslos.

Der VIX zeigt seit dem Test der Marke von rund 10 Ende 2018 eine Versteifung auf deutlich erhöhtem Niveau und steht aktuell in der Nähe seines langfristigen Durchschnittswertes von rund 21 Punkten.

Die bereits erwähnte Versteifung zeigt sich darin, dass die danach folgenden Tiefs des VIX oberhalb des vorangegangenen Tiefs lagen und dies auch für kleinere Zwischentiefs gilt (blaue Horizontalen in Chart 2).

Charttechnisch hat der VIX allerdings seit dem Frühjahr 2020 versucht, dass damals entstandene Gap zu schließen. Momentan schrammt er auf diesem Niveau entlang.

Bei dieser Konsolidierung ist der VIX nun dabei, zwar tiefere Hochs zu bilden, aber offensichtlich fällt es ihm sehr schwer, auch neue Tiefs zu generieren, wie Chart 3 zeigt. Dies lässt vermuten, dass sich der VIX in der Nähe seiner strukturellen Untergrenze befindet, die sich bereits in den blau markierten höheren Tiefs seit 2018 andeutete.

Was macht man nun daraus?

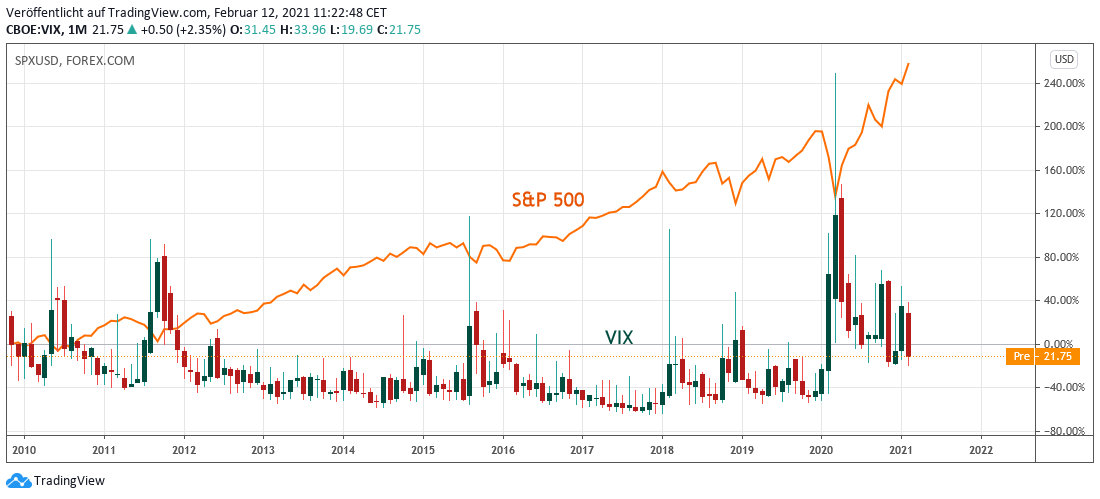

Vergleicht man die Entwicklung des VIX mit der Entwicklung des zugrunde liegenden Index, dem S&P 500, so zeigt sich, dass es zwar eine scheinbare Beschleunigung der Aufwärtsbewegung beim S&P gibt, dies aber nicht von einer entsprechenden Abwärtsbewegung des VIX begleitet wird.

Die vorangegangenen scharfen Anstiege des VIX in und nach der Finanzkrise 208/2009 hatten bislang nicht den derzeit zu beobachtenden Beharrungsgrad oberhalb seines langjährigen Durchschnittes!

Fazit

Der VIX liegt zwar derzeit ungefähr auf dem Niveau seines langjährigen Durchschnittes von rund 21 Punkten. Durch eine Verschiebung der unteren Wendepunkte nach oben ist aber eine Lage entstanden, in der das absolute Niveau des VIX möglicherweise wesentliche Marktrisiken unterschätzt. Diese könnten in der abnehmenden Wirksamkeit des FED- und EZB-Puts liegen, aber auch in einer Unterschätzung des systemischen Marktrisikos.

Systemische Risiken sind in allen komplexen organisationalen Systemen vorhanden und durch ihre schwer nachzuvollziehenden Wirkungszusammenhänge nur schwer prognostizierbar. Es lohnt sich deshalb, das Niveau des Vertrauens in die Notenbanken, die Organisation der Börsen und die Glaubwürdigkeit der Fiskalpolitik genau daraufhin zu prüfen, ob diese den Markt weiterhin so stützen können, wie sie dies seit der Finanzkrise 2008/2009 bislang getan haben!

12.02.2021 - Arndt Kümpel - ak@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)