Keine Verlustverrechnung mit einem Kirchensteuererstattungsüberhang

Kirchensteuererstattungsüberhang als negative Sonderausgabe

Die Kirchensteuer wird steuerrechtlich als Sonderausgabe bei der Ermittlung des zu versteuernden Einkommens berücksichtigt. Erstattete Kirchensteuerbeträge können nur im Jahr der Rückzahlung mit Kirchensteuerzahlungen verrechnet werden. Liegen zum Beispiel geringere Zahlungen in einem Jahr vor als erstatte Kirchensteuerbeiträge (z.B. bei Austritt oder aufgrund einer Betriebsprüfung) entsteht ein Kirchensteuererstattungsüberhang.

Behandlung des Kirchensteuererstattungsüberhangs:

Nach § 10 Abs.4b EStG wird der Überhang ab 2012 dem Gesamtbetrag der Einkünfte hinzugerechnet, sodass der Ertrag steuerliche Auswirkungen hat.

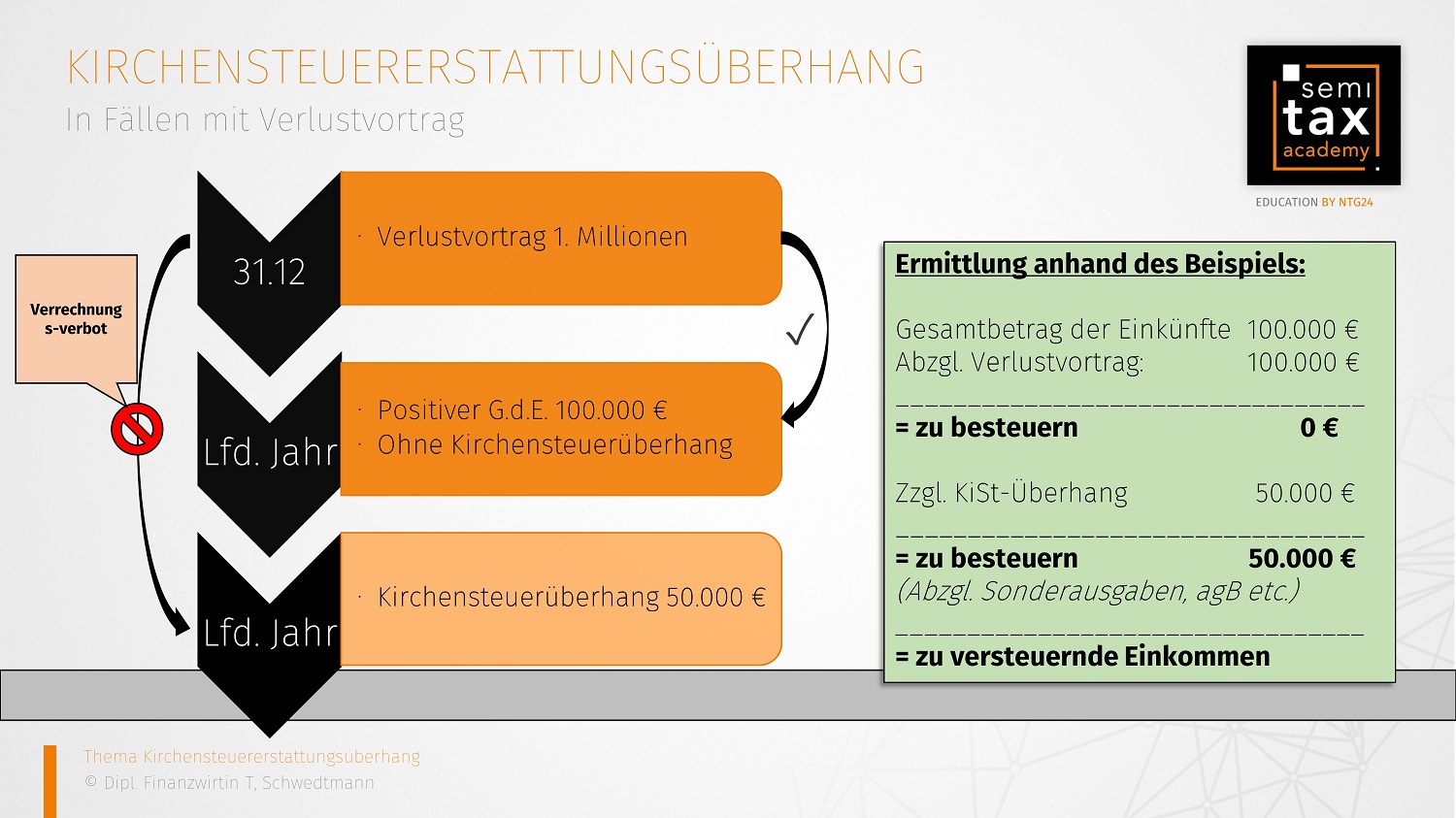

In Fällen mit einem Verlustvortrag:

Der BFH hat mit Urteil vom 12.3.2019, IX R 34/17 einen Rechtsstreit entschieden, in dem es um die Beurteilung der Verrechnung eines Kirchensteuererstattungsüberhangs mit einem bestehenden Verlustvortrag ging.

Der BFH hat mit Urteil vom 12.3.2019, IX R 34/17 einen Rechtsstreit entschieden, in dem es um die Beurteilung der Verrechnung eines Kirchensteuererstattungsüberhangs mit einem bestehenden Verlustvortrag ging.

Der BFH hat entschieden, dass eine Verrechnung mit Verlustvorträgen nicht in Betracht kommt. Der Überhang unterliegt der Besteuerung.

Der Verlustabzug erfolgt im Rahmen der Ermittlung des zu versteuernden Einkommens vom Gesamtbetrag der Einkünfte. Gem. § 2 Abs.3 EStG ist der Überhang nicht Bestandteil der Ermittlung des Gesamtbetrags der Einkünfte und erhöht diesen somit nicht. Daraus ergibt sich, dass eine Berücksichtigung beim Verlustausgleich nicht systematisch wäre.

Vielmehr wird der Erstattungsüberhang dem Gesamtbetrag der Einkünfte hinzugerechnet gem. § 10 Abs.4b S.3 EStG und wird damit bei der Berechnung des Einkommens berücksichtigt. Ebenso wie Kirchensteuerzahlungen sind die Überhänge im Bereich der Sonderausgaben anzusiedeln und werden somit als negative Sonderausgaben behandelt.

Fazit:

Bei einem Kirchensteuererstattungsüberhang ist eine Verrechnung mit einem Verlustvortrag nicht zulässig. Die Überhänge sind als negative Sonderausgaben zu berücksichtigen und können somit zur Besteuerung führen.

03.02.2021 - Tanja Schwedtmann - ts@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)