Progressive Corp.: Weitere Aktienkorrektur nach Oktober-Zahlen möglich

Progressive Corp.: Verkauf im Austausch gegen Nextera Energy am 27.11.

Vorgestern korrigierte die Aktie des US-weit zu den Marktführern zählenden Sachschadensversicherers PROGRESSIVE CORP (US7433151039) nach bereits seit Tagen verzeichneter Kursschwäche um weitere - 4,5 %, nachdem der landesweit drittgrößte KfZ-Versicherer sowie darüber hinaus Anbieter von Versicherungslösungen für Motorräder, Boote, Freizeitmobile sowie Häuser und ihre Einrichtungen (hier unter den Top 15 der USA) im Rahmen seiner sogar monatsweise publizierten Geschäfts-Eckdaten für den Monat Oktober einen sehr enttäuschenden und deutlich ausgefallenen Nettogewinnrückgang um - 22 % gegenüber dem Vorjahr vermeldete.

Dieser Gewinndruck war dabei umso verwunderlicher, als im Oktober Progressive weiterhin von einem ungebrochen soliden Anstieg der Prämieneinnahmen gegenüber dem Vorjahr um + 11 % berichten konnte, und steht außerdem auch in diametralem Gegensatz zur Geschäftsbilanz der gesamten ersten 10 Monate des laufenden Geschäftsjahres, in denen ebenfalls eine 11 %ige Steigerung der Prämieneinnahmen, gleichzeitig aber jedoch sogar eine hoch dynamische und exzellente Nettogewinnausweitung um nicht weniger als + 33 % gegenüber dem Vorjahr ausgewiesen wurde.

Hintergrund dieses starken Gewinn- und Margendrucks im Oktober war inklusive vereinnahmter Investmenterträge (die Progressive grundsätzlich dem Konzernumsatz zurechnet) dabei bereits ein deutlich hinter dem Prämienwachstum zurückgebliebener Umsatzanstieg um nur + 6,5 % gegenüber dem Vorjahr, was vor allem darauf beruhte, dass sich der Buchgewinn des Oktobers 2019 von 55 Mio. USD auf gehaltene Wertpapierbestände im abgelaufenen Monat (angesichts der haussierenden Aktienmärkte sehr überraschend) im letzten Monat nun in einen Buchverlust bestehender Wertpapierpositionen von gleich - 87 Mio. USD verwandelte.

Darüber hinaus stiegen die operativen Ausgaben im Oktober mit + 10 % gegenüber dem Vorjahr klar überproportional zur Umsatzausweitung an (außerdem Anteil der Oktober-Kosten an den zurückliegenden 10-Monatskosten mit 12,5 % ebenfalls überproportional), was den geschilderten Gewinn- und Margenrückgang noch weiter verstärkte.

Im Zuge dieser kaum zu erwartenden, klaren Profitabilitätsabschwächung im Oktober durchschlug die Aktie vorgestern im Tagestief damit auch die hoch relevante kurzfristige charttechnische Unterstützung von 87,90 USD. Auch wenn dieser Trendbruch nur geringfügig war und das enttäuschende Gewinnbild im Oktober nun nicht unbedingt auch für die Folgemonate fortzuschreiben ist (Nettogewinnschätzung der Analysten für 2020 immer noch bei stattlichen + 21 % gegenüber dem Vorjahr), so dürften mit Vorlage des schwachen Oktober-Ergebnisses die weiteren Bewertungs- und Performance-Unsicherheiten der Aktie nun kurzfristig doch in jedem Fall gestiegen sein (nächste Publikation des November-Ergebnisses erst vorbörslich am 18.12.).

Der jetzt eingetretene charttechnische Trendbruch wie auch die gestiegene fundamentale Unsicherheit des weiteren Geschäftsverlaufs von Progressive könnte daher aus unserer Sicht kurzfristig schon ein weiteres Aktienkorrekturpotenzial um rd. - 10 % auf ca. 80 USD mit sich bringen.

Aus diesem Grund werden wir zur Performancesicherung den Titel trotz seiner optisch auf den ersten Blick sehr attraktiven Bewertung (KGV 2020e nur 12,5; dazu aktuelle Dividendenrendite von 3,1 %) mit der Eröffnung der Wall Street am morgigen 27.11. in unserem Strategiedepot AKTIEN KONSERVATIV nun zum Verkauf stellen.

Chart PROGRESSIVE CORP seit 2009

Den Erlös des Progressive Corp.-Verkaufs werden wir mit morgiger Markteröffnung nun erneut in die Aktie des gemessen an seinen Kapazitäten weltgrößten, allerdings nur in den USA aktiven Betreibers von Solar- und Windkraftanlagen NEXTERA ENERGY (US65339F1012) reinvestieren.

Der üblicherweise im hervorragend diversifizierten und hoch profitablen Standortprofil von Nextera sehr defensiv und trendstabil ansteigende Aktientitel befand sich bereits seit 2019 zunächst monatelang u.a. im Strategiedepot AKTIEN KONSERVATIV, fiel dann jedoch dennoch am 13.03. im Zuge des Corona-Crashs der von uns bei 59,50 USD gesetzten Stop Loss-Setzung zum Opfer.

Der üblicherweise im hervorragend diversifizierten und hoch profitablen Standortprofil von Nextera sehr defensiv und trendstabil ansteigende Aktientitel befand sich bereits seit 2019 zunächst monatelang u.a. im Strategiedepot AKTIEN KONSERVATIV, fiel dann jedoch dennoch am 13.03. im Zuge des Corona-Crashs der von uns bei 59,50 USD gesetzten Stop Loss-Setzung zum Opfer.

Nachdem in den letzten Wochen nun zunehmend solide ein neuer Chartausbruch über das ehemalige historische Top von 71 USD gelang, die Aktie in den letzten Tagen von ihrer neuen Kursspitze bei 83 USD jedoch wieder bis auf 76 USD zurückkam, sehen wir unter langfristigen Timingaspekten (die grundsätzlich im Vordergrund unserer Depotmanagements stehen) nun wieder eine ideale Neueinstiegsgelegenheit in die Aktie als gekommen an.

Die detaillierte Beschreibung des Unternehmensprofils von Nextera Energy können Sie auch bereits unseren diversen zurückliegenden ausführlichen Analysen dieser Aktie entnehmen.

Daher wollen wir an dieser Stelle nun nur noch einmal grob skizzieren, dass Nextera Energy eine der größten Versorger-Holdings der USA ist, deren Geschäftsaktivitäten auf insgesamt 3 Standbeinen fußen.

Den größten Konzernumsatzanteil von rd. 63 % nimmt die in 100%igem Besitz von Nextera Energy befindliche Florida Power & Light Co. (FPL) ein. Der größte ausschließlich an Privatkunden gerichtete und daher tarifgebundene Energieproduzent der USA beliefert in seinem ausschließlichen Versorgungsgebiet Florida rd. 10 Mio. Kunden mit Strom, der Ende 2019 zu 74 % aus fossilem Erdgas als der primären Energiequelle von FPL erzeugt wurde.

Die nächstgrößere Konzerneinheit von Nextera Energy mit einem Konzernumsatzanteil von 29 % stellt die Nextera Energy Resources LLC dar, die mit einer jährlichen Wind- und Solarstromerzeugung Ende 2019 von knapp 17 GW (= rd. 80 % der gesamten Konzernproduktion) aktuell der weltgrößte Ökostrom-Produzent und darüber hinaus auch ein Weltmarktführer in Energiespeicher-Technologien ist. Die Aktivitäten der Gesellschaft erstrecken sich auf die US-Staaten Florida, Iowa, Wisconsin und New Hampshire.

Und die mit rd. 8 % Konzernumsatzanteil kleinste, aber auch jüngste, erst im Januar 2019 für 6,5 Mrd. USD akquirierte Geschäftseinheit von Nextera Energy ist die in die in die Holding eingegliederte Gesellschaft Gulf Power Co., die aktuell mit einem Mix von ca. 87 % in der konventionellen sowie 13 % in der alternativen Energieerzeugung in 8 Distrikten im nordwestlichen Florida operiert und dort über 460.000 Kunden versorgt.

Nachdem Nextera Energy in dieser bereits seit Jahren zunehmend vorangetriebenen Verlegung vor allem auf die erneuerbare Energieerzeugung (Fokus: Wind und Sonne) sowie auch begünstigt durch die gerade im Kerngeschäfts-Staat Florida gegebenen immensen, klimatischen und verbrauchsbedingten Standortvorteile bereits von Ende 2013 - Ende 2019 im Sektorvergleich eine hervorragend stabile Ergebnis- und Margenausweitung aufwies (Umsatz zwar nur + 18 %, dagegen Nettogewinnsprung gleich + 119 %), setzte sich dieses Bild auch in den zurückliegenden 3 Quartalen des Jahres trotz der Corona-Krise auch weiter in einer zumindest stabil behaupteten Geschäftsentwicklung fort.

So war zwar bis Ende September 2020 der Konzernumsatz gegenüber dem Vorjahr um ca. - 7 % rückläufig, jedoch hatte diese nahezu überhaupt nichts mit einer Nachfrageabschwächung im Zuge der fortschreitenden Corona-Pandemie zu tun, sondern beruhte vor allem auf einer extrem hohen Hurrikan-bedingten Windenergieerzeugung im 3. Quartal 2019, d.h. also einer hierdurch stark erhöhten Vorjahres-Vergleichsbasis. Der Nettogewinn nach den ersten 3 Quartalen 2020 konnte jedoch hingegen gegenüber dem Vorjahr um + 5 % ausgeweitet werden, was auf Basis des gleichzeitig verzeichneten Umsatzrückgangs in der aktuellen Corona-Krise aus unserer Sicht bereits als ein sehr beachtlicher Geschäftserfolg zu werten ist.

Mit einer weiter deutlich verstärkten Konjunktur- und Nachfragebelebung in den USA im 4. Quartal erwarten die Analysten im Konsens jedoch für das Gesamtjahr 2020 bei Nextera Energy nun aber dennoch ein positives Umsatzwachstum um + 3 % und sogar eine Reingewinnsteigerung um + 18 % gegenüber 2019.

Von Ende 2020 - Ende 2022 wird die weitere Umsatzausweitung derzeit auf insgesamt + 15 % taxiert, voraussichtlich begleitet von einem weiteren Nettogewinnsprung um + 18 %.

In diesem gegenüber anderen US-amerikanischen Konkurrenten hoch stabilen wie dynamischen Geschäftswachstum, welches auch zunehmend weiter durch den gezielten Ausbau erneuerbarer Solar- und Windkraftanlagen gefördert werden dürfte, halten wir die Aktie von Nextera Energy mit einem KGV (2022e) von 28 sowie einer für US-Verhältnisse sogar großzügig bemessenen Dividendenrendite (2022e) von 2,5 % gegenwärtig noch für moderat bewertet und empfehlen sie konservativen Investoren nun erneut zum Kauf.

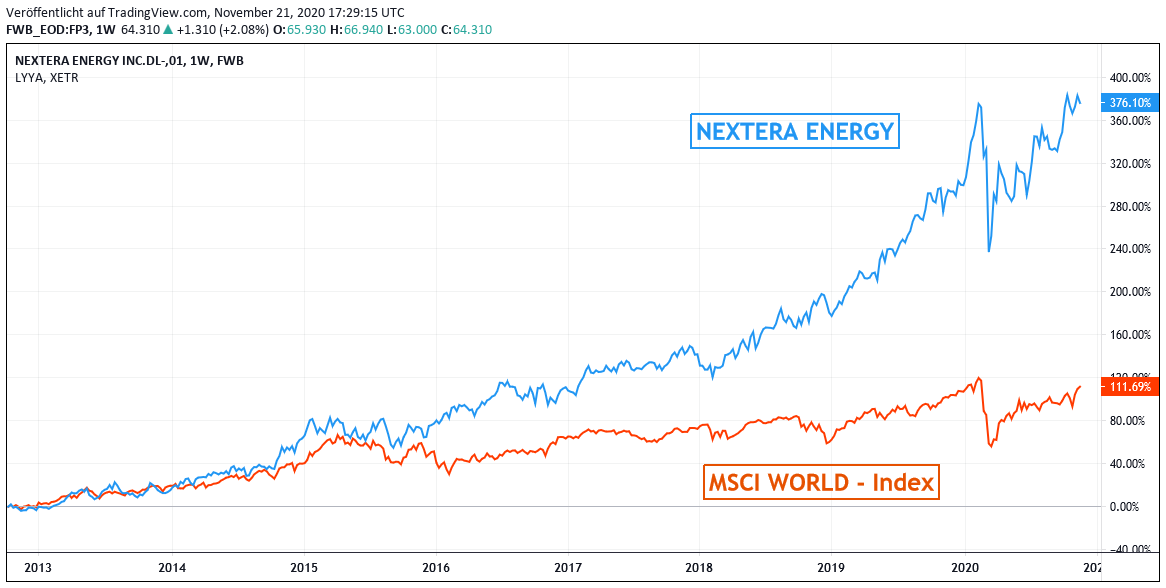

Chart: NEXTERA ENERGY gegen MSCI WORLD – Index (jeweils in Euro)

26.11.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

06.11.2024

06.11.2024

26.07.2024

26.07.2024

24.04.2024

24.04.2024

23.07.2021

23.07.2021

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)