Rückkehr zu den alten Steuersätzen ab dem 01.01.2021

BMF Schreiben vom 04.11.2020

Die Senkung der Steuersätze ab dem 01.07.2020 erfolgte nur befristet. Ab dem 01.01.2021 gelten wieder die regulären Steuersätze von 19 Prozent und 7 Prozent.

Rechnungsausstellung

In diesem Zusammenhang ist zu beachten, wie die zum Jahreswechsel anstehenden Leistungen zu beurteilen sind.

Leistungen die vom 01.07.2020 bis zum 31.12.2020 ausgeführt worden sind, können den abgesenkten Steuersätzen unterworfen werden.

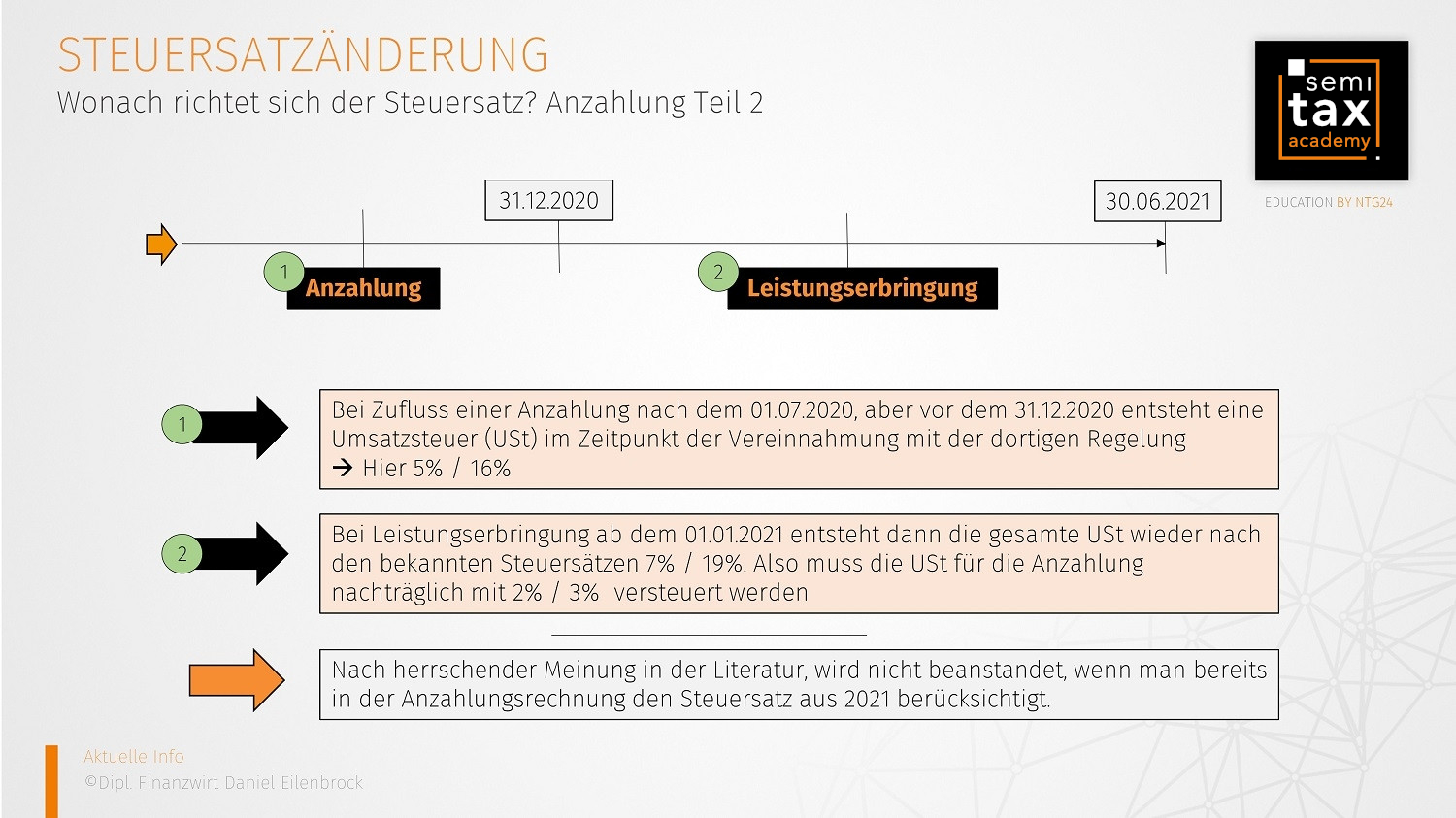

Die Abgrenzung von Umsätzen, bei denen Anzahlungen geleistet werden, müssen diffiziler erfolgen.

Ist die Anzahlung zwischen dem 01.07.2020 und 31.12.2020 bezahlt worden, können die abgesenkte Steuersätze in den Rechnungen über die Anzahlung offen ausgewiesen werden. Soweit die Leistungserbringung im Bezug auf die Anzahlung jedoch erst nach dem 31.12.2020 erfolgt, muss eine Nachversteuerung von 3 % bzw. 2 % bei Leistungsausführung erfolgen.

Die Rechnung über die Anzahlung muss nicht berichtigt werden. In der Endrechnung müssen die Steuersätze ab dem 01.01.2020 auf den Gesamtbetrag angewandt werden und die Anzahlung muss offen abgesetzt werden. Die Anmeldung des nachversteuerten Betrags erfolgt in dem Monat, in dem die Leistung ausgeführt wurde.

Aus Vereinfachungsgründen ist es durch das BMF-Schreiben zugelassen, dass in solchen Fällen bereits in den Anzahlungsrechnungen Steuern von 7 % bzw. 19 % ausgewiesen werden können.

Leistungen aus Anzahlungsrechnungen von 2020, die erst in 2021 bezahlt werden, unterliegen den angehobenen Steuersätzen.

Für die Gastronomie und die Beherbergung von Gästen sind aus Vereinfachungsgründen in der Nacht des Jahreswechsels vom 31.12.2020 zum 01.01.2021 die abgesenkten Steuersätze anzuwenden.

Bei Dauersachverhalten, die in Teilleistungen erbracht werden, sind die Abgrenzungen zum 31.12.2020 vorzunehmen. Unter anderem sind davon Miet- und Leasingverträge betroffen. Hierbei ist zu beachten, dass korrigierte Abrechnungen ab dem 01.01.2021 ausgestellt werden müssen, in denen die Bemessungsgrundlage, der Steuersatz und die Steuer ausgewiesen werden.

Vorsteuerabzug

Die oben aufgeführten Grundsätze gelten ebenfalls für die vorsteuerabzugsberechtigten Leistungsempfänger.

Die oben aufgeführten Grundsätze gelten ebenfalls für die vorsteuerabzugsberechtigten Leistungsempfänger.

Unternehmer, die nur teilweise oder gar nicht zum Vorsteuerabzug berechtigt sind, sollten ihre Eingangsleistungen bis zum 31.12.2020 beziehen. Durch die mangelnde Vorsteuerabzugsberechtigung würden die Unternehmer, somit noch von niedrigeren Kaufpreisen durch die geminderten Steuersätze profitieren.

21.11.2020 - Tanja Schwedtmann - ts@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)