Coinbase, Deutsche Bank, Commerzbank, VW, Daimler, Nordex: Marktbericht Strategiedepot Aktien Spekulativ

Update zum Strategiedepot Aktien Spekulativ 25.04.2021 - Teil 1

In der Börsenwoche vom 18. – 23.04. korrigierte der MSCI World – Index (in Euro) um - 0,8 %. Dies lag jedoch ausschließlich an einer Befestigung des Euro gegenüber den wichtigsten Weltwährungen. 4 der wichtigsten Währungen, abgebildet im Euro-Currency-Index (US-Dollar, Pfund, Yen und Schweizer Franken), schwächten sich gegenüber dem Euro durchschnittlich um - 1,0 % ab. Um diesen Währungseffekt bereinigt hat der MSCI World – Index in lokaler Währung also sogar um 0,2 % zugelegt. Eine generell eingetrübte Aktienmarktstimmung ist daher faktisch nicht zu beobachten gewesen.

Bei seinem deutlichen Anstieg der letzten Woche erreichte der Euro sogar einen Kurs von knapp unter 1,21 EUR / USD. Per Ultimo März hatte er im Tief dagegen noch bei 1,17 EUR / USD gelegen. Einerseits ist dies natürlich mit den weltweit immer positiveren Wirtschaftsindikatoren, andererseits aber auch durch die weiterhin sehr positiv verlaufende vierteljährliche Berichtssaison der US-Unternehmen erklärbar. Dies spiegeln z.B. auch bisher bemerkenswert gute Berichtsvorlagen von stark konjunktursensiblen europäischen Unternehmen wie AKZO NOBEL, SKF, DAIMLER (vorläufige Daten) oder VOLVO eindeutig wider.

Ein überdurchschnittlicher Anteil europäischer Konzerne an der wachsenden Erholung der Weltkonjunktur wird in den folgenden Quartalen somit immer wahrscheinlicher und sorgt dafür, dass der Euro nach Überschreitung eines weiteren sehr starken Widerstands bei ca. 1,25 EUR / USD auch charttechnisch durchaus einen weiteren sehr dynamischen Anstieg bis auf mindestens 1,30 EUR / USD hinlegen könnte. Dies könnte dann allerdings wiederum unweigerlich in erneuten währungsbedingten Umsatz- und Gewinnrückgängen exportorientierter europäischer Konzerne resultieren.

In den USA haben 25% der S & P 500-Unternehmen Daten für das erste Quartal veröffentlicht. Bisher haben 77% die Umsatzerwartungen der Analysten übertroffen, sogar 84% (= höchste Quote seit Anfang 2008) haben die prognostizierten Nettogewinne der Analysten geschlagen. Hält der rasante aktuelle Gewinnwachstumstrend der US-Konzerne weiter an, würde sich rechnerisch im S & P 500-Index im ersten Quartal eine Nettogewinnsteigerung um rund + 33,8% gegenüber dem Vorjahr einstellen, was dem höchsten Wert seit dem dritten Quartal 2010 entsprechen würde. Noch zum 31.03 waren die Analysten dagegen nur von einer Nettogewinnsteigerung im S&P 500-Index um 23,8% ausgegangen.

In Europa jedoch, üblicherweise basierend auf dem STOXX 600-Index, waren bis zum 20. April für eine erste Bestandsaufnahme der Quartalszahlen die Ergebnisse aber noch nicht signifikant genug, da bis zu diesem Zeitpunkt nur 9 der 600 Unternehmen Umsatz- und Gewinndaten für das erste Quartal publiziert hatten. Per 26. April wurden jedoch weitere rund 15 Quartalszahlen von Unternehmen des STOXX 600-Index eingereicht, so dass wir ab der kommenden Woche nun erstmals auch die Entwicklung der europäischen vierteljährlichen Unternehmensberichtsperiode kommentieren werden.

Auch die internationalen Wirtschaftsdaten der vergangenen Woche zeigten weiterhin sehr positive Trends. Exemplarisch hierfür steht Japan: Im März verzeichneten die Exporte einen unerwartet starken Zuwachs um + 16,1% (erwartet war nur ein Anstieg um + 11,6%), im Februar waren sie dagegen um -4,5% gegenüber dem Vorjahr gefallen.

Die Zahl der Erstanträge auf Arbeitslosenunterstützung in den Vereinigten Staaten entwickelte sich von 576.000 auf 547.000 rückläufig und widerlegte damit alle Ökonomen, die in der weiten Mehrheit noch von einem Anstieg auf rd. 617.000 ausgegangen waren. Auch im Vergleich zum 4-Wochen-Durchschnitt von 651.000 Personen, die erstmalig Arbeitslosengeld beantragt haben, charakterisierte diese Kennzahl der letzten Woche eine weitere signifikante Aufhellung der Arbeitsmarktlage in den USA, die dennoch auch weiterhin als stark angeschlagen anzusehen ist.

Darüber hinaus stellte sich in Großbritannien im März ein beeindruckender Aufschwung der Einzelhandelsumsätze um + 7,2% gegenüber dem Vorjahr ein, während die Analysten im Durchschnitt nur einen Anstieg um + 3,5% prognostiziert hatten. Im Februar gingen diese dagegen noch um -3,7% zurück.

Obwohl sich die allgemeine Wirtschaftslage und Entwicklung der Unternehmensgewinne zuletzt immer weiter aufhellte, stagnierte das MSCI World Index-KGV (04 / 2022e) letzte Woche gänzlich bei 20,5, was dem höchsten Stand seit 19 Jahren entsprach. Anzeichen einer wachsenden Abschwächung des Aufwärtstrends im MSCI World-Index, der auch eine besonders starke Zunahme von Corona-Infektionen in Indien zugrunde lag (erstes Auftreten einer vorher unbekannten, noch gefährlicheren zweifach mutierten Variante des Virus) machen es daher unumgänglich, in der Zusammenstellung von Aktiendepots zunehmend anspruchsvolle Auswahlmaßstäbe anzulegen.

Chart: MSCI WORLD - Index (in Euro) seit 4. Quartal 2014

Kryptowährungsbörse Coinbase mit stärkerer Korrektur

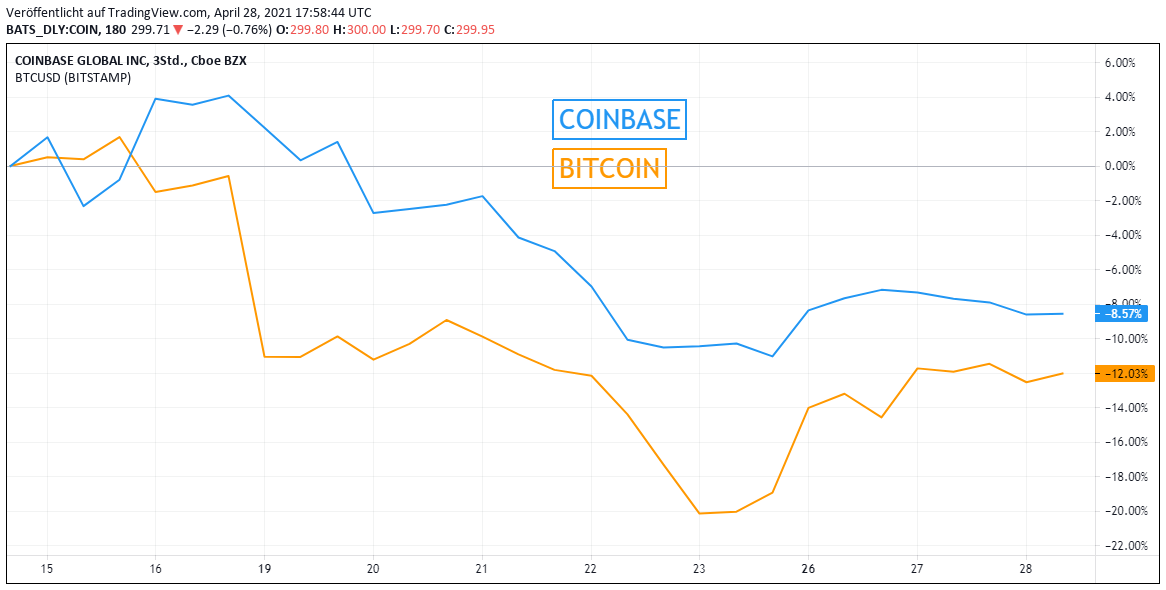

Die am 14.04. an den internationalen Aktienbörsen eingeführte Kryptowährungsbörse COINBASE (US19260Q1076) musste in der Woche bis zum 23.04. eine ausgeprägte Korrektur von insgesamt – 15 % hinnehmen.

Nachdem sich die Aktie in der vorletzten Woche nach dem Direct-Listing zunächst bei einem Kurs von rd. 330 – 340 Dollar stabilisiert hatte, geriet die Aktie unter verstärkten Abgabedruck und notierte Ende letzter Woche nur noch bei etwa 292 Dollar. Abgesehen vor der weiterhin recht hohen und zudem nur schwer kalkulierbaren KGV-Bewertung von Coinbase (per 2023e: rd. 60) wurde diese Kurseinbuße fraglos auch noch durch die parallelen Verluste der führenden Kryptowährung Bitcoin verschärft.

Chart: COINBASE gegen BITCOIN (jeweils in USD)

Klar erkennbar ist die mittlere bis hohe Korrelation von Coinbase und Bitcoin, womit die Kursentwicklung von Bitcoin wie auch sein mengenmäßiges Handelsvolumen (mit einer Marktkapitalisierung von 895 Mrd. EUR aktuell rd. 50 %-Anteil an der gesamten globalen Kryptowährungs-Marktkapitalisierung von 1,84 Bio. EUR) ohne Frage auch künftig für die Perspektiven der Coinbase-Aktie von elementarer Bedeutung bleiben wird, solange dieser Marktanteil von Bitcoin künftig keine Verwässerung z.B. durch eigene Kursschwäche oder Hinzukommen neuer Kryptowährungen erhält.

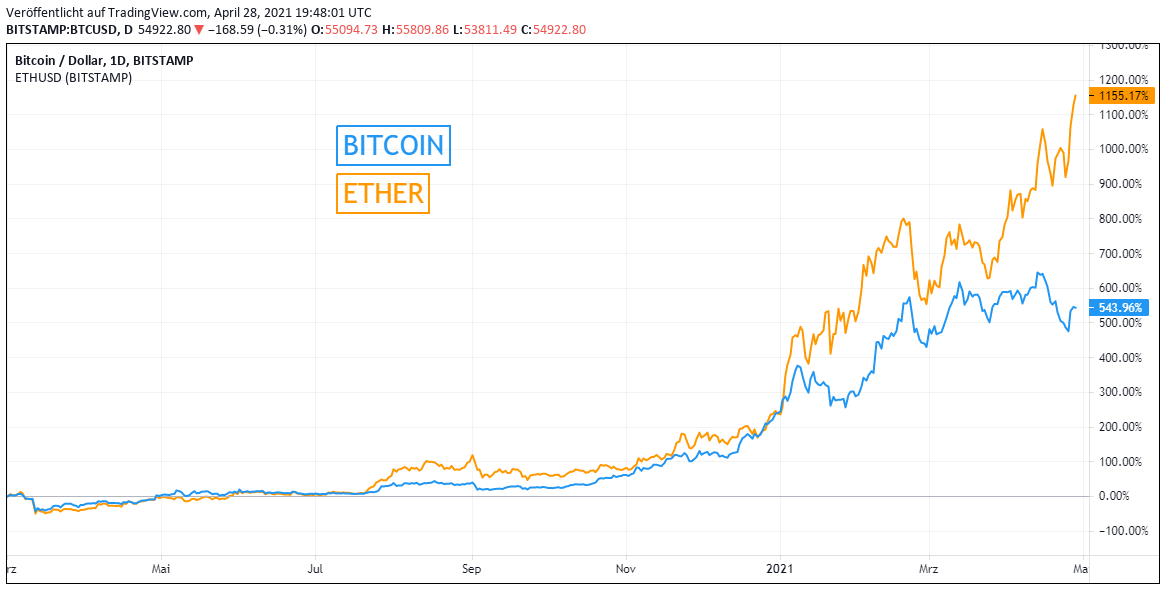

Allerdings ist in den letzten Tagen auch ein weiterer ungewöhnlicher Trend beobachtbar: Während die Kurse von Bitcoin und Ether (Währung der Technologie Ethereum) seit dem 3. Quartal 2020 weitgehend korrelierten, ist dieser Trend seit Anfang April und insbesondere seit der stärkeren Korrektur des Bitcoin Mitte April teilweise gebrochen. Ether ist hinter Bitcoin dabei längst die weltweit zweitgrößte Kryptowährung mit einer aktuellen Marktkapitalisierung von 275 Mrd. Euro.

Ether konnte sich seit ihrem Kurstief am 18.04. von rd. 1955 USD wesentlich besser erholen, stark nach oben ausbrechen und damit aktuell bei 2880 USD ein neues Allzeithoch erreichen. Bitcoin verzeichnet hingegen, sowohl gegenüber dem US-Dollar wie auch Euro, bereits seit der 3. Februar-Woche per Saldo nur noch eine hochvolatile Seitwärtsbewegung und notiert aktuell weiterhin rd. 10 % unter seinem Höchststand vom 14.04. . Hieran sieht man: Die Entwicklung von Bitcoin ist längst nicht mehr hauptausschlaggebend für die Kursentwicklung aller Kryptowährungen, und andere Kryptowährungen, zum Beispiel Ether oder erst recht der jüngst im „Elon Musk-Hype“ erratisch hochgeschnellte Dogecoin, können mittlerweile völlig andere Kursverläufe aufweisen.

Trotzdem gilt weiterhin festzuhalten, dass die Preis-Korrelation von Bitcoin und Ether mit etwa 0,75 nach wie vor sehr hoch ist, auch wenn diese zur Mitte letzten Jahres noch 0,95 betrug.

Chart: BITCOIN gegen ETHER (jeweils in USD)

Ethereum, die Technologie auf der die Kryptowährung Ether beruht, ist nicht nur eine Blockchain, sondern auch neben einer Plattform für zahlreiche andere Kryptowährungen ein Pionier in Sachen dezentraler Smart-Contracts in der Blockchain. Smart-Contracts sind Computerprogramme, welche automatisch Handlungen ausführen, wenn bestimmte Bedingungen erfüllt sind.

Beispielsweise kann bei einem Bauprojekt, nach Erfüllung bestimmter Bauabschnitts-Kriterien (wie z.B. dem Legen des Fundaments) auf Basis der Ethereum-Blockchain ein vorher festgelegter (geblockter) Betrag X vom Baueigentümer direkt mit nur einem Knopfdruck zur automatisierten Überweisung auf das Ether-Konto des bauausführenden Kontrahenten freigegeben werden. Das Beispiel lässt sich erweitern auf digitale Inhalte, die beispielsweise in sogenannten dezentralen Apps (Dapps) geliefert werden. Dadurch, dass die Smart-Contracts auf der Blockchain ausgeführt werden, sind sie betrugsresistenter, zensurresistenter und generell robuster.

Weiteres Steckenpferd von Ethereum ist der sogenannte Kompatibilitätsstandard ERC-20. Dies erlaubt der Blockchain von Ethereum, andere Kryptowährungen über sogenannte Tokens zu „hosten“ (to host = bewirten). Diese auf Ethereum basierenden Tokens (führende 4: Tether, Uniswap, Chainlink und USD-Coin mit einer aktuellen gesamten Marktkapitalisierung von rd. 85 Mrd. EUR) ermöglichen mittlerweile automatisierte Direkttransfers zwischen über 40 % der derzeitigen-Top 100 Kryptowährungen. Zu sehen ist also, dass Kryptowährungen auch schon allein wegen des zunehmenden Einsatzes von Abwicklungs-Tokens eine immer weiter divergierende Entwicklung nehmen und längst nicht mehr nur reine dezentrale Währung sind.

Der Kernpunkt des Geschäftsmodells und der Ertragsperspektiven der weltführenden Kryptowährungs-Börse Coinbase liegt folglich darin, dass das weltweit zunehmend ausgebaute Angebot von Kryptowährungen und ein dahinter stehendes hinreichend hohes Handelsvolumen den Gesamtumsatz von Coinbase ständig in die Höhe treiben müssen, um anschließend nach Abzug aller (mit steigender Kryptowährungs-Neueinführungs-, Abwicklungs- und Kontrollkomplexität) künftig auch ebenso zwangsläufig steigender Börsenbetriebskosten immer noch nachhaltige Steigerungen der Betriebs- und Nettogewinne von Coinbase zu gewährleisten.

Insgesamt ist zu sagen, dass sich Kryptowährungen aktuell immer noch in ihrer Jugendphase befinden, aber definitiv einen Platz in der Zukunft haben. Ob es künftig nur bei dem staatenlosen Kryptowährungshandel von Coinbase bleiben wird oder ob hier eines Tages sogar auch parallel die klassischen traditionellen Staatswährungen gehandelt werden, bleibt zunächst noch offen, würde im Falle einer global weiter zunehmend integrierten Verflechtung zwischen dem Staats- und Kryptowährungshandel aber in jedem Fall eine weitere hoch interessante Zukunftsperspektive für Coinbase darstellen.

Nicht auszuschließen ist jedoch auch, dass aus Gründen der allgemein fortschreitenden Handels- und Transaktionsglobalisierung und eines damit immer größer werdenden Kontroll- und Absicherungserfordernisses (dem die unterschiedlichsten Blockchain-Technologien bei entsprechend „wasserdichter“ Ausgestaltung auf ideale Weise gerecht werden können) die Nachfrage nach staatenlosen Kryptowährungen generell künftig immer mehr die Oberhand gegenüber den klassischen Staatswährungen gewinnen könnten, dem gerade ausufernde geo- und handelspolitische Spannungen, wie aktuell z.B. zwischen den USA und China oder den USA und Russland, künftig auch weiter voll in die Karten spielen würden.

Und allein auch schon bei einer weltweit zumindest gleichbleibend hohen Nachfrage nach Kryptowährungen und zugleich anziehenden weltweiten Handels- und Abwicklungsvolumina würde die Zukunft für Coinbase grundsätzlich sehr gut aussehen, solange derartige Umsatzausweitungen künftig nicht durch übermäßige operative Kostenanstiege dieses Börsenbetriebs aufgezehrt werden.

Die Veröffentlichung der heiß erwarteten Zahlen zum 1. Quartal 2021 am 13.05., bei denen somit insbesondere und auch in Zukunft im Auge zu behalten ist, wie sich die Umsatzentwicklung von Coinbase relativ zu ihrer Kostensituation, d.h. letztlich ihre tatsächliche Profitabilität (und damit dann die Angemessenheit ihrer KGV-Bewertung) gestaltet hat und weiter tun wird, wird hierüber in 12 Tagen fraglos weitere wichtige Aufschlüsse liefern.

Die Analysten gehen hierbei im Konsens für das 1. Quartal 2021 gegenüber dem vorangegangenen Quartal bis Ende Dezember 2020 derzeit von einer weiteren Verdreifachung des Umsatzes auf rd. 1,81 Mrd. USD aus, was von einer überproportionalen, ungefähren Ver-3,6-Fachung des Nettogewinns auf rd. 3,0 USD je Aktie begleitet werden dürfte.

Deutsche Banken schwächeln in der Woche bis zum 23.04.

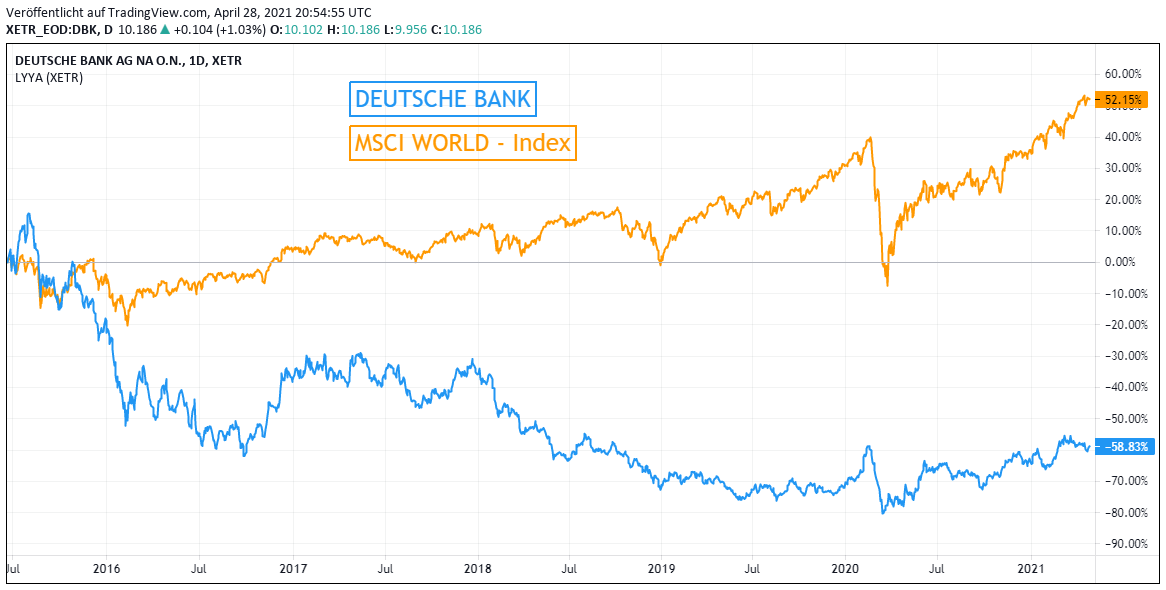

Die Aktie der DEUTSCHEN BANK (DE0005140008) hat in der vorangegangenen Börsenwoche bis zum 23.04. ebenfalls deutlich um - 6 % nachgegeben.

Der Hauptgrund dürfte immer noch in ihren wechselseitigen Geschäftsverflechtungen mit dem US-amerikanischen Hedgefonds Archegos Capital bestanden haben, in den die Deutsche Bank (wie auch u.a. Credit Suisse und Morgan Stanley als gleichfalls bestehende Anteilseigner von Archegos) im Zuge dessen existenzbedrohender Schieflage und nicht nachgekommener Margin Call-Verpflichtungen per Ultimo März über das Private Placement eines 4 Mrd. USD-Archegos-Aktien-Teilpakets eine Liquidität in entsprechender Aktienverkaufshöhe eingeschossen und damit vorläufig die formelle (für die Deutsche Bank in diesem Fall noch schädlichere) Insolvenzanmeldung von Archegos fürs Erste abgewendet hat.

Analysten wie Investoren waren daher skeptisch, ob der Konzern angesichts dieser faktischen 4 Mrd. USD-Abschreibung die hohen Markterwartungen an das nun am 28.04. publizierte Ergebnis des 1. Quartals 2021 noch würde erfüllen können, was somit diesen bis 23.04. verzeichneten Wochenverlust bestens erklärlich macht.

Letztlich wurden diese Marktbefürchtungen dann jedoch durch eine glänzende, alle Erwartungen übertreffende Ergebnisvorlage am 28.04. vollkommen zerstreut (Umsatz + 14 % ggü. Vorjahr auf 7,2 Mrd. EUR, den höchsten Wert seit dem 1. Quartal 2017 und klar über dem Analystenkonsens von 6,6 Mrd. EUR; Nettogewinn auf 0,47 EUR je Aktie mehr als ver-23-facht, Konsensschätzung nur 0,37 Euro je Aktie). Dies bescherte der Aktie der Deutschen Bank in der letzten Woche daraufhin nun einen befreienden Kurssprung um + 18 %.

Wir werden diese Ergebnisvorlage und Entwicklung der Aktie, die in unseren Augen mit einem aktuellen KGV (2023e) von nur rd. 9 zum ersten Mal seit über 10 Jahren längerfristig nun in der Tat wieder ein erstes spekulatives Investment wert sein könnte, in unserem nächsten Depot-Wochenmarktbericht noch eingehender kommentieren.

Chart: DEUTSCHE BANK gegen MSCI WORLD – Index (jeweils in Euro)

Eine weitere deutsche Bank, die seit mehreren Jahren aufgrund anhaltender Spekulationen auf eine Fusion gerade mit der Deutschen Bank ebenfalls ständig im Fokus des medialen Interesses steht, die COMMERZBANK (DE000CBK1001), beschloss die vorangegangene Börsenwoche per 23.04. ebenfalls mit einem leichten Verlust von – 1 %.

Die Commerzbank wird ihre Zahlen zum 1. Quartal am 12.05. publizieren (Konsensschätzung: Umsatz + 12,3 % ggü. Vorjahr, Nettoverlust von ca. - 0,15 EUR je Aktie in etwa auf Vorjahresniveau). Die Commerzbank, die in den letzten Tagen wegen der nun bedingungslos bevorstehenden Abschaffung der traditionellen Kostenlosigkeit ihres Girokontos zusätzlich in den Schlagzeilen stand, hat zuletzt im Gesamtjahr 2020 bei einem Umsatz von 11,5 Mrd. Euro einen Verlust von 2,9 Mrd. Euro geschrieben.

Der Konzernvorstand zeigte sich zuletzt jedoch zuversichtlich, im Gesamtjahr 2021 wieder den Sprung in die Gewinnzone zu schaffen, auch wenn dies bislang noch nicht mit der Analystenkonsenserwartung eines Nettoverlusts von rd. - 200 Mio. EUR (allerdings Prognose deutlicher Gewinnerzielung ab 2022) korrespondiert, und setzt in ihrem verfolgten Programm „Strategie 2024“ebenso wie die Deutsche Bank auf einen konsequenten Sparkurs.

Mit dem im Mai 2020 vor einem Jahr vollzogenen zusätzlichen Squeeze Out der Comdirect-Aktionäre dürfte der Konzern in unseren Augen tatsächlich zumindest finanziell sehr gut aufgestellt sein, ihr Ziel zu einem nachhaltigen Übergang in die Gewinnzone künftig zu erreichen, sofern hierauf nun auch noch die dringend notwendigen weiteren strategischen Bereichs-Restrukturierungsschritte mit einer entsprechenden Konsequenz folgen.

Aktienkonsolidierung bei deutschen Automobilherstellern

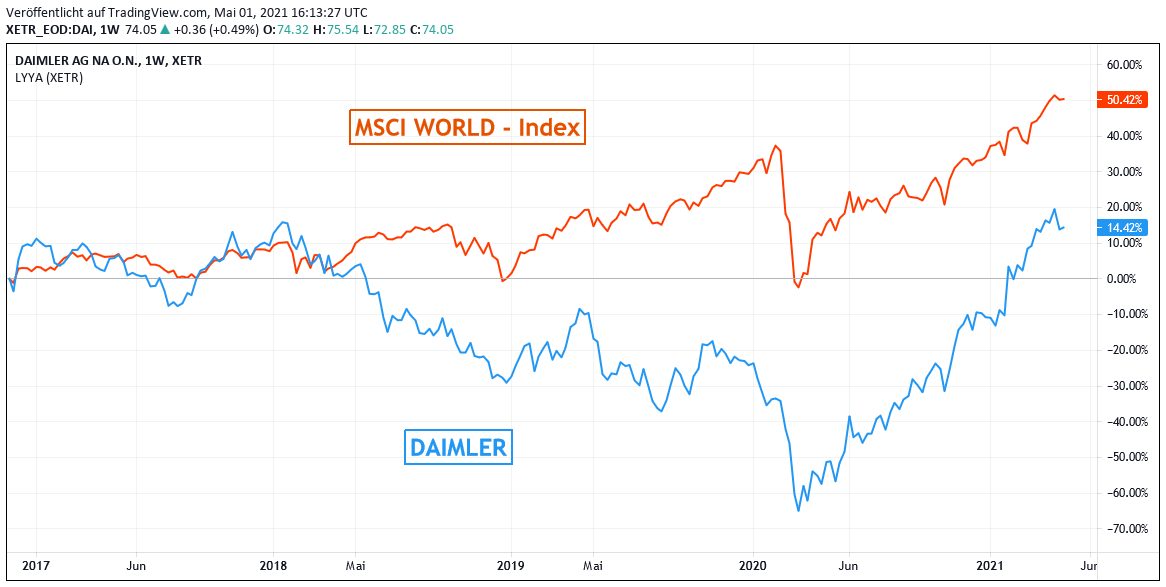

Die Aktien der führenden Automobilkonzerne DAIMLER (DE0007100000 / - 6%) sahen sich in der vorangegangenen Woche bis 23.04. ebenso wie VW (DE0007664039 / - 5 %) nach ihrer vorherigen, von starker Elektrofahrzeug-Phantasie getriebenen Rallye ebenfalls verstärkten Gewinnmitnahmen ausgesetzt. Dieser Abwärtstrend hatte auch bis zum 30.04. grundsätzlich weiter Bestand.

Nach Präsentation der starken Quartalszahlen von DAIMLER am vergangenen 23.04. (Umsatz + 10 %, Nettogewinn gegenüber dem kaum profitablen 1. Quartal 2020 ver-44-facht), deren Aktienkursauswirkung jedoch bereits durch die am 16.04. erfolgte Vorabbekanntgabe des operativen EBIT-Ergebnisses (auf 4,6 Mrd. Euro mehr als verachtfacht) stark gedämpft wurde,

konnte sich die Daimler-Aktie zwar noch einmal kurz erholen, was jedoch bei weitem nicht ausreichte, um den deutlichen Kursrückgang in den letzten beiden Wochen zu verhindern.

Ein Grund für die doch ziemlich zurückhaltend aufgenommene Zahlenvorlage von Daimler am 23.04. könnte auch durchaus in der Publikation leicht um - 4% rückläufiger PKW-Absätze im europäischen Heimatmarkt (Anteil von 33,8 %) und hierbei aber insbesondere in Deutschland mit einer Absatzeinbuße von - 8 % gelegen haben. Hierdurch wurde zu einem guten Teil konterkariert, dass Daimler in seinem aktuell am stärksten boomenden Absatzland China im 1. Quartal 2021 ein stolzes Auslieferungs-Plus von + 58 % gegenüber dem Vorjahr hingelegt hatte. Hier konnte man nun 208.070 PKWs verkaufen, im 1. Quartal 2020 waren es noch 131.566 Stück gewesen. Der Absatzanteil von Daimler lag zum Ende des 1. Quartals 2021 alleine in China mittlerweile bei 38,6 % und asienweit gar bei 47,9 %, womit diese Geschäftsregion für Daimler zuletzt nun schon sogar eine wichtigere Position eingenommen hatte, als der europäische Heimatmarkt.

Der Zugang zur stark wachsenden Volkswirtschaft Asiens hat Daimler somit bereits im 1. Quartal 2021 einen Milliardengewinn beschert und wir auch im weiteren Jahresverlauf voraussichtlich noch weitere hervorragende Gewinne abwerfen.

Für das Gesamtjahr 2021 gibt Daimler für seine einzelnen Fahrzeugtyp-Divisionen nun folgende bereinigte operative (EBIT-) Umsatzrendite- bzw. bereinigte operative Eigenkapitalrendite-Prognosen ab: 10 – 12 % in der Division „Cars & Vans“ (bereinigte Umsatzrendite), 6 – 7 % in der Division „Trucks & Buses“ (bereinigte Umsatzrendite) und 14 – 15 % in der Division „Daimler Mobility“ (bereinigte Eigenkapitalrendite).

Bereits bei sehr konservativ unterstellten gleichbleibenden Umsätzen bzw. einer Eigenkapitalhöhe wie im 1. Quartal 2021 über die weiteren 3 Quartale hinweg würde dies einem operativen EBIT-Jahresergebnis von ca. 11,8 Mrd. € in Cars & Vans, ca. 2,4 Mrd. € in Trucks & Buses und ca. 1,5 Mrd. € in der Mobility Sparte entsprechen. Zusammen käme man nach dieser Kalkulation also auf ein potenzielles operatives Jahres-EBIT-Ergebnis in 2021 von rd. 15,7 Mrd. € (realistischere Analystenkonsensprognose unter Antizipation weiterer Umsatz- bzw. Eigenkapitalsteigerungen: sogar 17,1 Mrd. €). Daimler dürfte den operativen EBIT-Gewinn des letzten Jahres von nur 6,6 Mrd. € in diesem Jahr folglich um mindestens ca. + 138 % steigern.

Chart: DAIMLER gegen MSCI WORLD-Index (jeweils in Euro)

VOLKSWAGEN wird seine Zahlen zum 1. Quartal dagegen erst am 06.05. veröffentlichen. Die Analysten erwarten hier aktuell im Konsens eine Umsatzsteigerung gegenüber dem Vorjahr um rd. + 11 % auf ca. 61 Mrd. EUR, eine Steigerung des operativen EBIT-Betriebsgewinns um rd. + 375 % auf ca. 4,3 Mrd. EUR sowie eine sprunghafte Ausweitung des Reingewinns um rd. + 825 % auf ca. 3,7 Mrd. EUR.

Der weltführende Hersteller von Windenergieanlagen NORDEX SE (DE000A0D6554), dessen Aktie in der Börsenwoche bis 23.04. beflügelt von den neuen 2030er Klimagipfel-Zielvorgaben der EU (Treibhausgase - 55 % ggü. 1990, bisheriges Ziel - 40%) sowie der USA (Treibhausgase - 50 % ggü. 2005; neue Windparkanlagen bis 2030 über insgesamt 30 GW Erzeugungsvolumen in einer Investitionssumme von über 12 Mrd. USD) um + 4 % zulegte, wird seine Zahlen zum 1. Quartal am 05.05. publizieren.

Die Analysten sind für diese Vorlage jedoch weiterhin sehr skeptisch gestimmt, und erwarten trotz der zuletzt weiter sprudelnden Auftragseingänge bei Nordex im 1. Quartal nur einen rd. 7 %igen Umsatzzuwachs gegenüber dem Vorjahr sowie daher auch eine weitere ca. 25 %ige Ausweitung des Nettoverlusts.

01.05.2021 - Matthias Reiner - mr@ntg24.de & Nils Schilling - ns@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

02.06.2026

02.06.2026

13.02.2026

13.02.2026

16.07.2025

16.07.2025

19.02.2025

19.02.2025

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)