Generac, EPAM Systems, Sofina, Micron Technology: Wochen-Bericht Strategiedepot Aktien Spekulativ

Update zum Strategiedepot Aktien Spekulativ 13.06.2021 - Teil 1

In der letzten Woche wies das auf chancenorientierte Wachstumsaktien, gerade auch im Segment von Nebenwerten (Small und Mid Caps) fokussierte Strategiedepot AKTIEN SPEKULATIV eine bessere Performance als der um + 0,9 % höhere MSCI World (Euro)-Index auf und legte auf Euro-Basis um + 1,2 % zu. Die Nettoperformance des Depots (excl. Dividenden) belief sich seit seiner Auflage am 26.02.2019 per 13.06. auf der Währungsbasis Euro damit auf + 70,4 %, womit also eine DOPPELT so hohe Performance erzielt wurde wie der zeitgleich nur um + 35,1 % gestiegene MSCI World (Euro)-Index.

Größter Kursgewinner des Strategiedepots AKTIEN SPEKULATIV war in der zurückliegenden Woche mit einem Kursanstieg um + 6,7 % die Aktie des US-amerikanischen, weltführenden Produktherstellers zur Bewältigung kurzfristiger Energieausfälle z.B. in Form von Generatoren, Transformatoren, Notstromaggregaten, Lichtmaschinen, Standheizungen etc., GENERAC HOLDINGS (US3687361044).

Die Aktie profitierte in der letzten Woche von 2 sehr positiv ausgefallenen Analyse-Updates der populären US-Investmenthäuser KeyBanc Capital wie auch Piper Sandler.

In der von KeyBanc Capital am 08.06. publizierten Studie führte deren Analyst als wesentliche Begründung für seine Aktienvotierungs-Anhebung von „Neutral Gewichten“ auf „Übergewichten“ unter Beibehaltung seines Aktienkursziels von 400 USD (Schlusskurs 17.06.: 379 USD) an, dass das Kerngeschäft von Generac in Standby-Energie- und -Techniklösungen für Häuser und Wohnungen (Sparte HSB; vor allem Klimaanlagen, Alarmanlagen, mobile und fest installierte Generatoren; weite Dominanz des 63 %igen Umsatzanteils im Privatkundengeschäft; US-Marktanteil ihres HSB-Geschäfts über 75 % !) in seinen Ergebnisentwicklungen der Geschäftsjahre 2021 und 2022 weiter sehr positiv überraschen und hierbei sowohl von fortgesetzten Akquisitionen wie auch einer generell hoch robusten Nachfrage in diesem Segment profitieren dürfte, die noch auf Jahre hinaus aufgrund der stetig steigenden Klima- wie auch Sicherheitsregulierungsbedürfnisse in Häusern weiter konstant hoch bleiben dürfte.

Darüber hinaus, so der Analyst von KeyBanc, werden unabdingbare Vorkehrungen gegen jegliche Aussetzer oder sogar Zusammenbrüche gewerblicher Stromnetze, worauf bei Generac ein gewerblicher Konzernumsatzanteil von rd. 37 % entfällt, sowie in den USA im Bereich von Telekomnetzen ein Marktanteil von 50 % sowie in sonstigen Industrieanlagen von rd. 15 % eingenommen wird, ein ständig relevantes Dauerbrenner-Thema bleiben. Ferner werde auch der bei Generac mittlerweile immer stärker auf- und ausgebaute, aktuell von einer boomenden Weltnachfrage gekennzeichnete Bereich des künftig ergänzenden Angebots eigener Energiespeicher- und Batterielösungen speziell für Solarenergienutzer von den generell sinkenden Energiespeicherkosten wie auch den weltweit immer höheren Neuanschlussraten von Photovoltaik-Systemen profitieren.

Darüber hinaus, so der Analyst von KeyBanc, werden unabdingbare Vorkehrungen gegen jegliche Aussetzer oder sogar Zusammenbrüche gewerblicher Stromnetze, worauf bei Generac ein gewerblicher Konzernumsatzanteil von rd. 37 % entfällt, sowie in den USA im Bereich von Telekomnetzen ein Marktanteil von 50 % sowie in sonstigen Industrieanlagen von rd. 15 % eingenommen wird, ein ständig relevantes Dauerbrenner-Thema bleiben. Ferner werde auch der bei Generac mittlerweile immer stärker auf- und ausgebaute, aktuell von einer boomenden Weltnachfrage gekennzeichnete Bereich des künftig ergänzenden Angebots eigener Energiespeicher- und Batterielösungen speziell für Solarenergienutzer von den generell sinkenden Energiespeicherkosten wie auch den weltweit immer höheren Neuanschlussraten von Photovoltaik-Systemen profitieren.

Aus diesen Gründen sei der Aktie nach ihrer zurückliegenden Korrekturphase von Mitte Februar bis Mitte Mai nun wieder eine klare Unterbewertung zu attestieren, so der Analyst von KeyBanc.

Die am 09.06. erfolgte Publikation einer neuen Studie von Piper Sandler erfolgte dagegen vor dem Hintergrund ihres vorangegangenen exklusiven Meetings mit dem Management von Generac.

Als wesentlichste 4 Erkenntnisse dieses Managementaustauschs bezeichnete der Analyst die Fakten, dass nach Einschätzung der Geschäftsführung Generac auch weiterhin generell stark von der immensen Breite ihres Produktangebots, ihrem weltweit hervorragenden Vertriebsnetzwerk über mehr als 6000 angeschlossene Online- und Direkt-Vertriebspartner sowie ihrem international hoch anerkannten Markennamen profitieren dürfte, zweitens der Vorstand gerade auch im Bereich gewerblicher Energieversorgungslösungen derzeit einen erheblichen Nachfragestau sieht, dessen Behebung wohl erst innerhalb der nächsten 3 – 5 Jahre zu erwarten sei, drittens die im Oktober 2020 erfolgte Übernahme des Spezialisten für Stromnetzstabilisierungen und Auslegungen von „Smart Grids“, Enbala Inc., ausgehend von deren bisherigem Konzernumsatz von nur rd. 10 Mio. USD, in den nächsten Jahren eine gewaltige Umsatzexplosion verzeichnen dürfte und viertens das im Neuaufbau befindliche Geschäftsfeld von (Solar-) Energiespeicherlösungen in den nächsten Jahren zusätzliche Umsatzbeiträge von mindestens 500 Mio. USD p.a., begleitet von einer operativen Bruttoumsatz-Marge (Gross Margin) im mittleren 30er-Prozentbereich erwirtschaften könnte.

Diese Unterredung mit dem Management von Generac veranlasste den Analysten daher nun, insbesondere für die Sparte des institutionellen Geschäfts von Generac seine Umsatzschätzungen des 2. Quartals nun von 209 auf 217 Mio. USD sowie des 3. Quartals von 203 auf 225 Mio. USD anzuheben, woraus sich für den Analysten inklusive der sehr vielversprechenden Langfristperspektiven nun ein neues faires Kursziel für die Aktie von Generac von 410 USD (zuvor: 400 USD) errechnen würde.

Momentan liegt die allgemeine Analysten-Konsenskurszielschätzung von Generac bei 403 USD, weshalb wir den Tenor obiger beiden sehr positiven Analysen vollauf teilen und die Aktie mit ihrem aktuellen Kurs von nur 379 USD (= KGV (2023e) von rd. 32) derzeit ebenfalls als zumindest um rd. 6 % unterbewertet einstufen.

Wir erneuern daher unsere Kaufempfehlung für risikobereite Investoren und behalten die Position der Aktie in unserem Strategiedepot AKTIEN SPEKULATIV daher selbstverständlich bei.

Chart: GENERAC gegen MSCI WORLD – Index (jeweils in Euro)

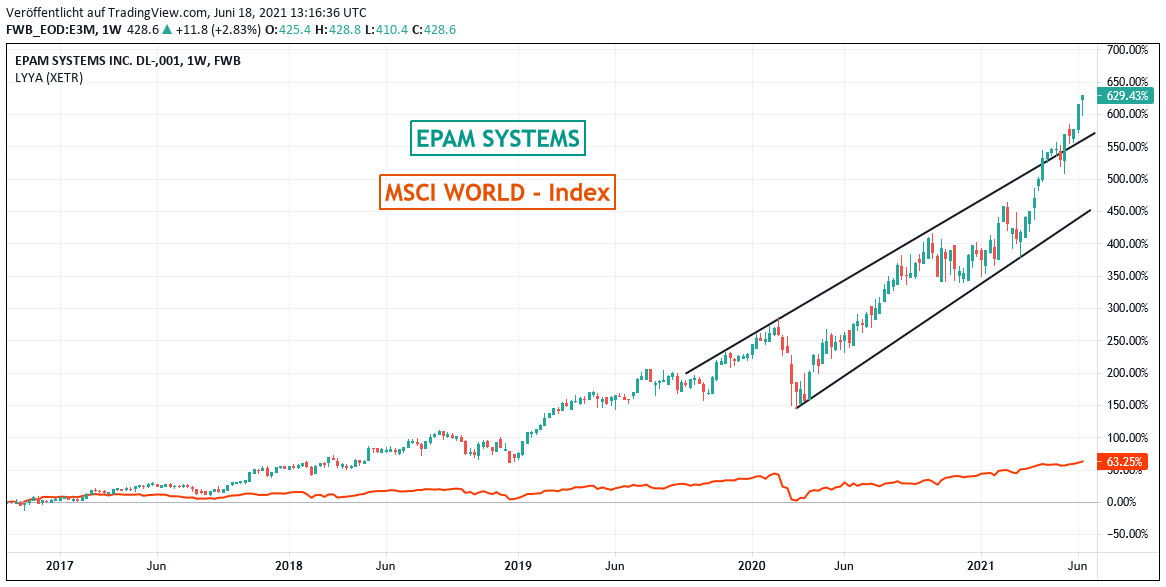

Auch die Aktie der US-amerikanischen EPAM SYTEMS (US29414B1044), dem 1993 gegründeten, weltführenden Anbieter branchenübergreifender Software-, IT-Infrastruktur- und Cloud-Beratungsdienstleistungen mit Fokus auf renommierteste Großkonzernkunden wie Adobe, Amazon/AWS, Google, Microsoft und SAP legte in der letzten Woche in einer nahtlosen Fortsetzung ihrer bereits seit Anfang 2017 bestehenden und nur durch den Corona-Crash unterbrochenen, fulminanten Rallye um weitere + 5,4 % zu und markierte damit natürlich einen neuen historischen Rekordstand.

Dem letztwöchigen Anstieg lagen zwar keine fundamental neuen Unternehmensmeldungen oder Studien externer Analysten zugrunde.

Allerdings publizierte EPAM am 06.05. hervorragende Zahlen zum 1. Quartal 2021 weit jenseits aller Analystenschätzungen (Umsatz + 20 %, Nettogewinn + 27 % ggü. Vorjahr), was hieran anschließend die Analysten, darunter so prominenter Häuser wie Barclays, Morgan Stanley und Piper Sandler, reihenweise veranlasste ihre Aktienkursziele in Regionen zwischen 510 und 525 USD anzuheben (aktueller Kurs: 515 USD).

Auch wenn beim aktuellen offiziellen Analysten-Konsenskursziel für die Aktie von 510 USD der Titel von EPAM im Großen und Ganzen damit derzeit als fair bewertet einzustufen ist, sehen wir aufgrund des ohne jeden Zweifel kurz- wie langfristig hoch dynamisch fortgesetzten Umsatz- und Nettogewinn-Wachstums des Konzerns (Konsensschätzung 2. Quartal 2021: Umsatz + 25 %, Nettogewinn + 31 % ggü. Vorjahr; langfristige Konsensschätzung 2020 – 2023: Umsatz + 97 %, Nettogewinn + 125 %) auf ihrem hieraus aktuell errechneten KGV (2023e) von 42 längerfristig jedoch immer noch ausreichende Kurssteigerungspotenziale, um die unveränderte Beibehaltung dieser Position in unserem Strategiedepot AKTIEN SPEKULATIV zu rechtfertigen.

Chart: EPAM SYSTEMS gegen MSCI WORLD – Index (jeweils in Euro)

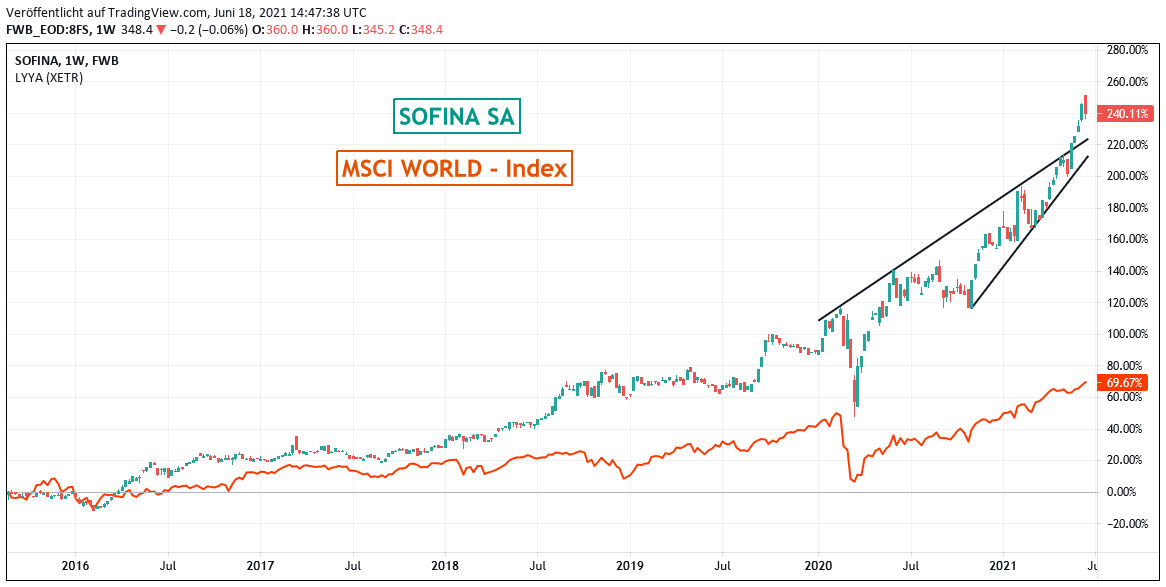

Eine auffällig stark anziehende Dynamik in ihrer nahezu dauerhaft währenden Kursrallye verzeichnet gerade seit Jahresbeginn auch die Aktie der belgischen SOFINA (BE0003717312), mit einer Aktienmarktkapitalisierung von 11,8 Mrd. Euro mittlerweile einer der größten Finanzbeteiligungs-Gesellschaften Europas, was auch in der letzten Woche einen weiteren Kursanstieg um + 5,2 % nach sich zog.

Der nur halbjährlich berichtende belgische Konzern verfolgt grundsätzlich eine dreigeteilte und dabei strikt risikoabgestufte Finanzinvestment-Strategie, und zwar Ende 2020 bei einer Liquiditätshaltungsquote von 6 % zu 42 % des Firmen- (= Eigenkapital-) Wertes in direkte langfristige Minderheitsbeteiligungen (schwerpunktmäßig europäische Unternehmen mit globaler Ausrichtung), zu 39 % in weltweit gestreute Venture- und Wachstumskapital-Fonds (regionale Sitz-Aufteilung Ende 2020: Nordamerika 65 % / Asien 27 % / Westeuropa 8 %) und schließlich noch zu 13 % in den chancen- wie risikoträchtigsten Bereich globaler Venture Capital-Direktinvestments in kleinere Unternehmen mit besonders aufstrebenden Geschäftsmodellen.

All ihre Finanzbeteiligungs-Investments richtet Sofina jedoch grundsätzlich nur auf Sektoren mit den hochgradig transparent vorgezeichneten, dauerhaften Wachstumsperspektiven aus, wozu die Geschäftsleitung insbesondere ihre 4 schwerpunktmäßig

abgedeckten Beteiligungsfelder Konsum / Einzelhandel, Gesundheitswesen, Digitale Transformation und das Bildungswesen zählt.

In diesem Zuge baute Sofina ihren gesamten Beteiligungs-Portfoliowert in 2020 um + 14 % von 7,2 auf 8,3 Mrd. Euro aus (= gemessen am Börsenwert / der Aktienmarktkapitalisierung Ende 2020 von rd. 9,1 Mrd. Euro ein damaliges sehr verträgliches Kurs/Buchwert-Verhältnis von nur rd. 1,1), so dass sich – eine seitherige Konstanz dieses Kurs/Buchwert-Verhältnisses unterstellt – der aktuelle Beteiligungs-Portfoliowert von Sofina mittlerweile zumindest auf rd. 10,7 Mrd. Euro belaufen dürfte.

Auch wenn Sofina diese konkreten Zahlen grundsätzlich nur halbjährlich bekannt gibt, halten wir angesichts der betonten Stabilitäts- wie auch Wachstumsausrichtung ihrer Beteiligungspolitik doch den derzeit im Aktienkurs implizierten rechnerischen Anstieg ihres Beteiligungsportfoliowertes seit Ende 2020 von rd. 8,3 Mrd. auf rd. 10,7 Mrd. Euro für sehr plausibel, wenn nicht gar aufgrund voraussichtlich überdurchschnittlicher Performance ihrer Venture Capital-Direkt- und Fondsanlagen sogar möglicherweise für untertrieben.

Einen genauen Aufschluss hierüber wird jedoch erst die für den 02.09. terminierte Vorlage der Halbjahreszahlen liefern, die über die unzweifelhafte deutliche Wertsteigerung ihres Beteiligungsportfolios hinaus auch noch einen weiteren klaren Nettogewinn-Anstieg des Konzerns beinhalten dürfte (2020: + 14,9 %, allein 2. Halbjahr 2020: + 84,5 % gegenüber Vorjahr).

Würde man den bisher seit Jahresbeginn vermutlich gezeigten Anstieg des Beteiligungswert-Wachstums von rd. + 30 % auch auf den Nettogewinn sowie das Gesamtjahr 2021 extrapolieren, so liefe dies auf eine aktuelle rechnerische Bewertung der Aktie mit einem KGV (2021e) von nur rd. 6,7 hinaus.

Sowohl auf dieser KGV-Bewertungsbasis wie auch dem derzeitigen impliziten Kurs/Buchwert-Verhältnis des Beteiligungsportfolios von schätzungsweise rd. 1,1 kann also derzeit mit hoher Sicherheit von einer zumindest absolut fairen Bewertung der Aktie ausgegangen werden, weshalb wir den Titel auch weiterhin im Bestand unseres Strategiedepots AKTIEN SPEKULATIV beibehalten und risikobereiten Anlegern auch weiterhin zum Kauf empfehlen.

Chart: SOFINA gegen MSCI WORLD (Euro) – Index

Unter den wenigen Depotwerten mit einem Kursabschlag fiel in der letzten Woche dagegen der gleich – 5,3 %ige Kursverlust der Aktie des weltführenden US-amerikanischen Halbleiter-Herstellers MICRON TECHNOLOGY (US5951121038) in Auge.

Nach Berichten in Finanzplattformen dürfte die Korrektur der Aktie, die im Übrigen in der letzten Woche aber auch der gesamte internationale Halbleitersektor verzeichnete, vor allem darauf zurückzuführen gewesen sein, dass der Analyst des bankenunabhängigen Analysehauses Edgewater Research / New Orleans für das 2. Halbjahr 2021 eine nachlassende Weltnachfrage und erhöhte Lagerbestände im Bereich von Massen-Speicherchips (DRAMs) sowie einen hiermit einhergehenden Preisdruck in diesem Segment prognostizierte.

Mit dieser Ansicht steht der Analyst von Edgewater aktuell jedoch nahezu allein auf weiter Flur und zog hiermit auch direkte Gegenreaktionen anderer Analysten, so vor allem des 1979 gegründeten US-Aktienresearch-Instituts Rosenblatt Securities mit dezidiertem Analysefokus auf den TMT- und Fintech-Sektor auf sich, der (was die derzeitige klare Analysten-Konsensmeinung darstellt) ganz in direkter Antwort auf die Edgewater-Analyse im Gegenteil angesichts der unvermindert boomenden Weltnachfrage in allen Halbleiter-Segmenten wie auch der zusätzlich unverändert fortbestehenden Produktions- und Lieferengpässe vieler asiatischer Produzenten auf einen demzufolge anhaltenden Preiserhöhungsdruck in praktisch allen Halbleiter-Bereichen verweist.

Konkret gab Micron Technology zuletzt - in völligem Einklang auch mit dem weiteren US-Halbleiter-Megaplayer TEXAS INSTRUMENTS (US8825081040), der ebenfalls in unseren Strategiedepots AKTIEN KONSERVATIV und VERMÖGENSSTREUUNG allokiert ist, siehe den letzten Bericht hier - in genau dem gleichen Grad an Offensivität am 15.04. sowie nachfolgend am 26.05. in komplettem Widerspruch zur eingangs zitierten Edgewater-Analyse zu erkennen, dass der Konzern derzeit gerade wegen des akut starken Ungleichgewichts zwischen der Weltnachfrage nach DRAM-Chips (rd. 70 %iger Konzernumsatzanteil bei Weltmarktanteils-Position Nr. 3 mit rd. 24 % hinter den südkoreanischen Herstellern Samsung / 42 % und SK Hynix / 29 %) und den gerade bei Samsung und Hynix offenbar akuten Produktions- und Lieferschwierigkeiten momentan überquellende Auftragsbücher aufweise und dies noch deutlich bis in 2022 hinein erwarte.

Schon bereits zur Vorlage ihrer Zahlen zum 2. Quartal 2020/21 (per Ende Februar) am 31.03. gab Micron daher an, ihr Konzernumsatz des 3. Quartals 2020/21 (per Ende Mai) dürfte voraussichtlich um rd. + 27 bis + 34 % über dem Vorjahresniveau liegen, was nun am 25.05. durch den CEO von Micron, Sanjay Mehrotra, im Rahmen der JP Morgan Global Technology, Media & Communications Conference sogar noch dahingehend nach oben korrigiert wurde, die mit obigen Wachstumszahlen gleichbedeutende Umsatzspanne von ca. 6,9 – 7,3 Mrd. USD werde im mindesten Falle erreicht, wenn nicht gar überschritten.

In diesem Zusammenhang bekräftigte Mehrotra auch in einem taggleich gegebenen Interview gegenüber CNBC, der „in 2020 noch gegebene Corona-Gegenwind sein nunmehr (aus den vorgenannten Gründen) in einen zweifelsfrei gegebenen und voraussichtlich bis über 2021 hinaus reichenden Rückenwind für Micron umgeschlagen“ und dass der Konzern daher - ähnlich wie Texas Instruments - dies sowie den gerade in Asien herrschenden akuten Halbleiter-Produktionsnotstand nutzen werde, um beginnend ab Juni zunächst ihre Halbleiter-Produktionskapazitäten in Taiwan um rd. 80000 wpm (Wafer per Monat; = rd. 4 % der Welt-Produktionskapazität von Micron) mit dem Potenzial einer weiteren Ausweitung um zusätzliche 50000 – 60000 wpm hochzufahren. Micron wird hierfür eine Investitionssumme von umgerechnet gut 14 Mrd. USD aufwenden.

Bereits diese Kapazitätsausweitung, so Micron, sei damit in der Lage, schon ab 2022 einen gewichtigen Beitrag zu einer weltweit ausbalancierteren Angebots-Nachfrage-Struktur im DRAM-Segment zu liefern.

Darüber hinaus, wie selbst die führende südkoreanische Wirtschaftszeitung „The KoreaTimes“ am 14.06. offen bestätigte, kündigte Mehrotra im Rahmen der am 02.06. abgehaltenen COMPUTEX-Konferenz in Taipei/Taiwan an, dass Micron künftig ihre weltweiten DRAM-Auslieferungen auf Basis ihres hierin aktuell weltführenden sog. 1 Alpha-Fabrikationsstandards (= Erzeugung um 40 % höherer Speicherdichte/-kapazität eines Chips gegenüber dem vorangegangenen Fertigungsstandard) wie auch von ebenso fortschrittlichsten Flash Speicher (= NAND)-Chips in der sog. 176 Layer-Technologie (= Chip bestehend aus der bisherigen Weltrekordanzahl von 176 Datenbeschriftungsschichten, mit Wirkung einer um 25 – 35 % verringerten Datenbeschriftungs- und -lesezeit gegenüber bisher führenden Standards) ab Sommer gerade nach Asien in höchsten Volumina ausweiten will, was selbst nach dem Eingeständnis der „KoreaTimes“ die hierin bislang rückständigeren Samsung und SK Hynix künftig einem weiteren erheblichen technologischen Wettbewerbsdruck aussetzen dürfte.

Diese zunehmende Wettbewerbsbedrohung der anvisierten Expansion von Micron (aber auch Texas Instruments) in Südkorea in der Zeit, in der aktuell auch Samsung seinerseits künftig Investitionen von 17 Mrd. USD in die Erweiterungen seiner US-Produktionsstätten plant, waren daher auch Gegenstand eines Treffens der beiden nationalen Präsidenten Joe Biden und Moon Jae-in am 21.05., ohne dass hierüber jedoch bislang Ergebnisse verlautet wurden.

Aus all diesen Ausführungen wird jedoch völlig ersichtlich, genau wie dies derzeit einhellig nahezu alle Aktienanalysten vor allem MICRON, aber auch TEXAS INSTRUMENTS attestieren, dass beide Konzerne letztlich ohne Frage insgesamt hochgradige Profiteure des aktuellen globalen Halbleiter- Nachfragebooms sowie der gleichzeitigen zunehmenden operativen Produktionsschwierigkeiten vieler direkter asiatischer Konkurrenten sein werden.

Die nun bereits in 12 Tagen, am 30.06., nachbörslich zu erwartende Ergebnisvorlage von Micron Technology zum 3. Quartal 2020/21 (per Ultimo Mai) ebenso wie zur weiteren Geschäftseinschätzung des Vorstands insbesondere in Bezug auf die aktuellen Chip-Knappheitsprobleme in Asien, ist daher nun mit Hochspannung zu erwarten (Konsensschätzung: Umsatz + 32 %, Nettogewinn + 106 % ggü. Vorjahr) und könnte im Falle eines positiven Ausgangs sowie der derzeit im Analystenkonsens als um 32 % unterbewertet eingestuften Aktie (aktuelles KGV (2023e) nur 6, Kursziel 114 USD) unseres Erachtens einen gewaltigen Kurssprung in der Aktie nach sich ziehen.

Auf der anderen Seite ist die Aktie von Micron in ihrer bis zuletzt anhaltenden Korrektur der von uns unwiderruflich bei 73 USD gesetzten Stop Loss-Marke nun mittlerweile bedenklich nahe gekommen, weshalb wir die Aktie im Falle einer künftigen (wie grundsätzlich immer nur auf Schlusskurs-Basis kontrollierten) Unterschreitung dieses Kurses dennoch konsequent um Verkauf stellen werden.

Chart: MICRON TECHNOLOGY (in US-Dollar)

18.06.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

01.10.2024

01.10.2024

07.12.2021

07.12.2021

11.11.2021

11.11.2021

18.10.2021

18.10.2021

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)