Wird der Volatilitätsindex VIX wieder lebendig?

Extremer VIX – die Umkehrung des Ikarus-Potenzials

Seit geraumer Zeit zeigen sich an den Finanzmärkten Extreme und Anomalien. Das Umfeld extremer Liquidität ist allerdings auch ein starker Anreiz für die Entwicklung eben dieser.

Wie hatten bereits im März 2021 darauf hingewiesen, dass VIX, der Volatilitätsindex für Optionen auf den S&P 500 Index, eine wachsende Diskrepanz zwischen der Preisdynamik des Index und dem Risikosentiment zeigt, welches sich in den Absicherungsprämien spiegelt.

Anfang April 2021 erreichte der VIX nun ein neues Jahrestief bei 15,38 Punkten, und gleichzeitig erzielten insbesondere der Dow Jones Industrial, aber auch der S&P 500 selbst neue Allzeithochs.

Allerdings ergibt sich im Umfeld extremer Sorglosigkeit, welche ein niedriger VIX ausdrückt, das klassische ,,Ikarus-Potenzial‘‘. Sollten nämlich die Märkte, auf die die Liquiditätshausse gleichzeitig kurssteigernd wirkte, auch gleichzeitig korrigieren, so sind die aus den Jahrzehnten zuvor gesehenen Korrelationen insbesondere zwischen Anleihen und Aktien möglicherweise nicht mehr gegeben. Dies wäre für eine ,,rückschaugetriebene Value at Risk – Steuerung‘‘ in der Vermögensverwaltung der eigentliche Stresstest.

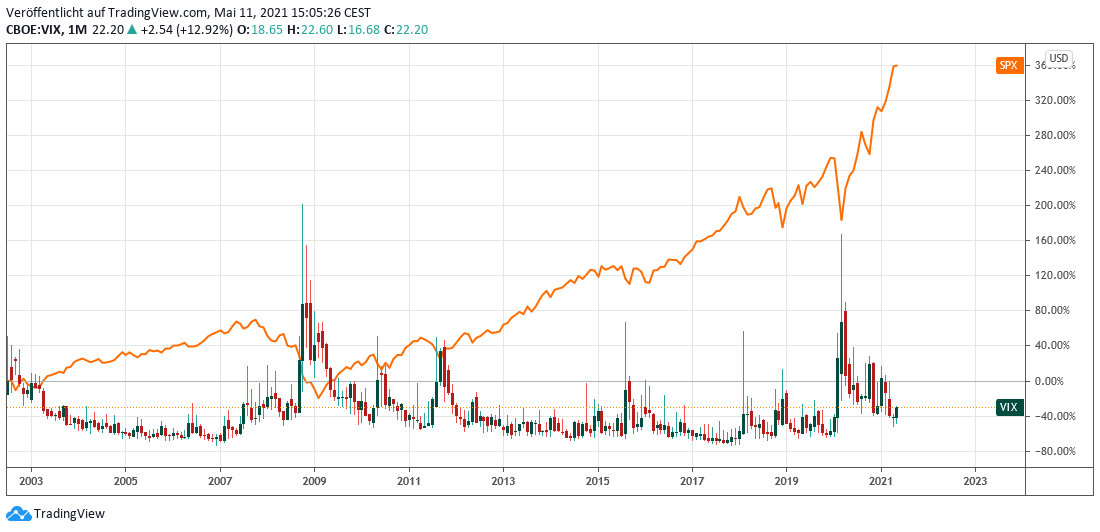

Ein Blick auf Chart 2 zeigt das Aufwärtspotenzial des VIX bei einer Korrektur.

Und was ist das Fazit?

Die Kontextbedingungen der Aktienmärkte werden komplexer. Steigende Inflationserwartungen, welche durch eine Angebotsknappheit auf dem Gütermarkt hervorgerufen werden, kann eine Notenbank deutlich schwerer beeinflussen als nachfrageseitige Inflations-Pushfaktoren. Damit könnte der Glaube an die Allmacht der Notenbankpolitik einen deutlichen Knacks bekommen. Da aber die Zuversicht in Bezug auf eine kontrollierbare Inflationsrate gerade auf den Schultern der Notenbank lastet, liegt darin auch eine Quelle von Eigendynamik bei den Inflationserwartungen.

Damit dürfte die Sorglosigkeit der Märkte in Bezug auf die Inflations- und damit auch Zinserwartungen nicht nur zu einem Stresstest für Cross-Asset-Korrelationen und das VaR-Prinzip an sich, sondern auch für die bislang noch zugeschriebene Steuerungsfähigkeit durch die Notenbanken werden.

11.05.2021 - Arndt Kümpel - ak@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)