Wie weiter mit dem argentinischen Peso?

Der Abwertungsdruck im argentinischen Dampfkessel

Argentinien will im Kampf gegen die Corona-Pandemie mit einer in der vergangenen Woche in Kraft getretenen Sondersteuer für Reiche zusätzliche Einnahmen erzielen. Mit der einmaligen Sonderabgabe für die rund 12.000 reichsten Argentinier sollen kleine Unternehmen und sozial Schwache in der seit Jahren anhaltenden und durch Corona-Pandemie verschärften Krise unterstützt werden.

Der argentinische Präsident Fernandez hofft, dass dadurch rund drei Milliarden Euro aufgebracht werden können. Laut Gesetz müssen die jeweiligen Bürger eine Steuer von bis zu 3,5 % auf ihr Vermögen im Inland und bis zu rund 5 % auf ihr Vermögen im Ausland zahlen.

Allerdings dürfte dies nicht mehr als ein Tropfen auf den heißen Stein sein. Denn der Schuldenberg Argentiniens ist auch nach er Einigung mit den Gläubigern im vergangenen Jahr erdrückend. Allein das sinkende BIP lässt rechnerisch die Verschuldungsquote auch bei konstanter Nominalverschuldung steigen. Allein im 3. Quartal 2020 fiel das argentinische BIP annualisiert um mehr als 10 % gefallen. Die Corona-Pandemie hat nun die Staatsausgaben weiter in die Höhe getrieben.

Spiegel dieser seit mehr als 3 Jahren andauernden Rezession ist der Wechselkurs des argentinischen Pesos gegenüber der Weltleitwährung, dem US-Dollar.

Der langfristige Perspektive zeigt, dass sich der Abwertungstrend des Peso zwar mit dem Amtsantritt des vorherigen Präsidenten Macri erstmalig und dann nach seiner Abwahl nochmalig beschleunigte.

Jedoch täuscht die vermeintliche Währungsstabilität während der Amtszeit der heutigen Vizepräsidentin Fernandez de Kirchner als Präsidentin. Neben einer dirigistischen Außenwirtschaft konnte sie die hohen Rohstoffpreise zur Stabilisierung der Staatsausgaben und Devisenreserven nutzen. Als die einbrechenden Rohstoffpreise dem ein Ende setzten, war es mit dem interventionistischen Rückenwind der Neoperonisten vorbei. Seither spiegelt die beschleunigte Abwertung des argentinischen Pesos nicht nur die deutlich gesunkenen Devisenreserven, sondern auch eine zunehmende Kapitalflucht.

Diese Kapitalflucht dürfte nun mit der neuen Vermögensabgabe nicht kleiner werden, denn ob diese bei einer anhaltenden wirtschaftlichen Misere einmalig bleibt, darf bezweifelt werden.

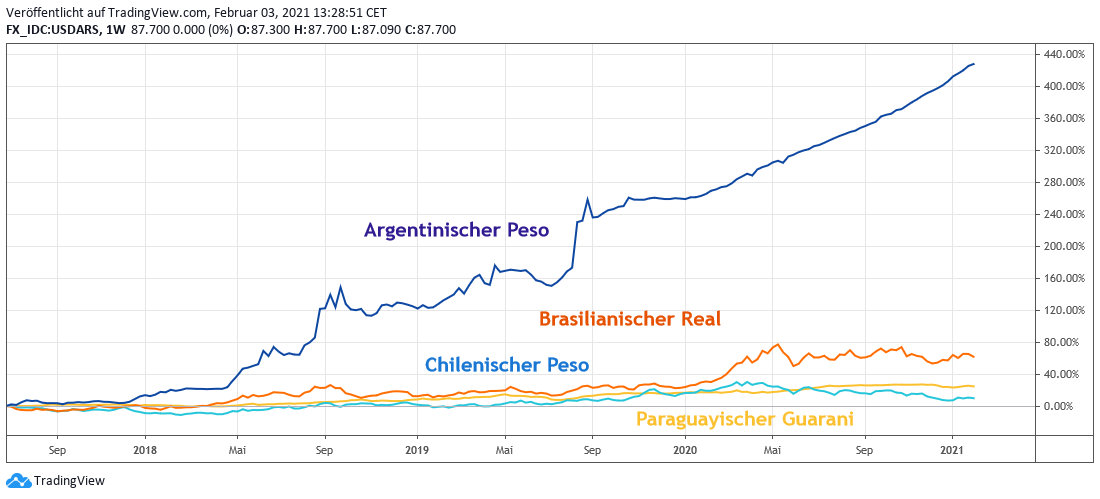

Weiter verkompliziert wird durch diese Entwicklung die Kooperation innerhalb der Staaten Südamerikas. Denn der stark abwertende argentinische Peso exportiert einen enormen Deflationsdruck, unter dem die Nachbarländer Brasilien, Chile und Paraguay ausgesetzt sind. Chart 2 zeigt das hohe Ausmaß der relativen Schwäche der Währung Argentiniens und damit des Deflationsdruckes auf die Nachbarländer.

Fazit

Die anhaltende Schwäche des argentinischen Pesos reflektiert die anhaltende Wirtschaftskrise Argentiniens, ebenso aber auch die erfolglose Politik dagegen. Die Linderung der größten sozialen Not durch eine Vermögensabgabe könnte, wenn ihre Einmaligkeit in Zweifel steht, zu einer Beschleunigung der Kapitalflucht führen und damit den Abwertungsdruck auf den Peso weiter verstärken. Solange keine Entwicklungen erkennbar sind, die das Potenzial für einen selbsttragenden Wirtschaftsaufschwung haben, empfehlen wir nur währungsgesicherte Investitionen in Argentinien.

Die anhaltende Schwäche des argentinischen Pesos reflektiert die anhaltende Wirtschaftskrise Argentiniens, ebenso aber auch die erfolglose Politik dagegen. Die Linderung der größten sozialen Not durch eine Vermögensabgabe könnte, wenn ihre Einmaligkeit in Zweifel steht, zu einer Beschleunigung der Kapitalflucht führen und damit den Abwertungsdruck auf den Peso weiter verstärken. Solange keine Entwicklungen erkennbar sind, die das Potenzial für einen selbsttragenden Wirtschaftsaufschwung haben, empfehlen wir nur währungsgesicherte Investitionen in Argentinien.

04.02.2021 - Arndt Kümpel - ak@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)