Chilenischer Peso vor dem Ende der Erholung?

Chilenische Währung könnte unter dem Wahlergebnis leiden

Die Volksabstimmung für eine verfassungsgebende Versammlung in Chile hat die Investoren aufgeschreckt. Die neuen politischen Risiken, welche mit dem Wahlergebnis absehbar sind, belasten auch den chilenischen Peso. Da der politische Prozess bis zur neuen Volksabstimmung über die nun auszuarbeitende Verfassung konfliktreicher als bisher erwartet zu werden droht, ist eine verstärkte Absicherung dieser Währungsrisiken in Erwägung zu ziehen.

Die seit den sozialen und politischen Unruhen ab Oktober 2019 laufende Phase der Neuorientierung Chiles sind mit den am vergangenen Wochenende abgehaltenen Wahlen zu einer verfassungsgebenden Versammlung in eine neue konfliktreiche Phase getreten.

Denn das Parteienbündnis von Präsident Piñera erlitt eine herbe Niederlage. Denn in der 155 Mitglieder zählenden Versammlung werden linke, neutrale und parteilich ungebundene Delegierte vorherrschen. Hinzu kommt, dass die konservativen Parteien nicht die notwendige Sperrminorität von einem Drittel der Sitze erreichten, mit denen sie spezifische Änderungen ohne Unterstützung anderer Parteien blockieren können. Nachdem die neu auszuarbeitende Verfassung in den kommenden Monaten beschlossen ist, muss diese dann in einer weiteren Volksabstimmung im kommenden Jahr angenommen werden.

Schon dieser kurze Abriss der Ereignisse zeigt, dass sich die politische Lage durch die Wahl am letzten Wochenende weiter zugespitzt hat. Die Märkte reagierten denn auch entsprechend. So gab der chilenische Aktienindex nach der Wahl 9,3 % nach und erlitt damit den stärksten Rückgang seit der Corona-Krise im vergangenen Jahr. Der chilenische Peso verlor parallel 2,3 % und die Rendite chilenischer Staatsanleihen mit einer Laufzeit bis 2030 legte 22 Basispunkte auf 3,82 % zu.

Die ökonomische Relevanz der Volksabstimmung ergibt sich aber vor allem aus den Kernpunkten, welche zum Teil auch Auslöser der Unruhen waren. Denn neben einer gerechten Rentenreform und einer Reform der Sozialleistungen geht es auch um Rohstoffe.

Denn Chile ist er weltgrößte Kupferproduzent und die Einnahmen aus der Kupferproduktion sollen einen Teil der sozialen Mehrausgaben gegenfinanzieren.

In den kommenden Wochen dürfte im chilenischen Senat eine ,,Copper Royalty Bill‘‘ beschlossen werden, welche ein der stärksten Besteuerungen im globalen Bergbau darstellen könnte.

Beide Entwicklungen schaffen eine neue, weit in das Jahr 2022 hineinreichende Unsicherheit nicht nur in der chilenischen Bergbauindustrie, sondern auch für die institutionelle Stabilisierung Chiles.

Bis jetzt lief es trotz Corona-Pandemie für Chile ökonomisch nicht schlecht. Nachdem der chilenische Peso im Zuge der Unruhen im Herbst 2019 auf ein neues Allzeittief gegen den US-Dollar gefallen bzw. der US-Dollar auf ein neues Allzeithoch zum Peso gestiegen war (s. Chart 1), konnte er sich im Anschluss an den enormen Anstieg des Kupferpreises wieder ebenso stark erholen.

Nun steht der US-Dollar gegen den Peso aktuell unterhalb seines früheren Allzeithochs, jedoch noch oberhalb seines seit 2013 laufenden Aufwärtstrends.

Ein näherer Blick auf diese Entwicklung in Chart 2 (Tagescandle-Basis) zeigt, dass sich seit Jahresbeginn ein verschachtelter dreifacher Boden gebildet hat, dessen kleinere Skale (rote Untertassen) bereits im Zuge der Volksabstimmung abgeschlossen wurde, da die Nackenlinie des kleineren Dreifachbodens überwunden wurde. Nun steht der Dollar gegen den Peso vor dem Bruch seines seit Oktober 2020 laufenden mittelfristigen Abwärtstrends.

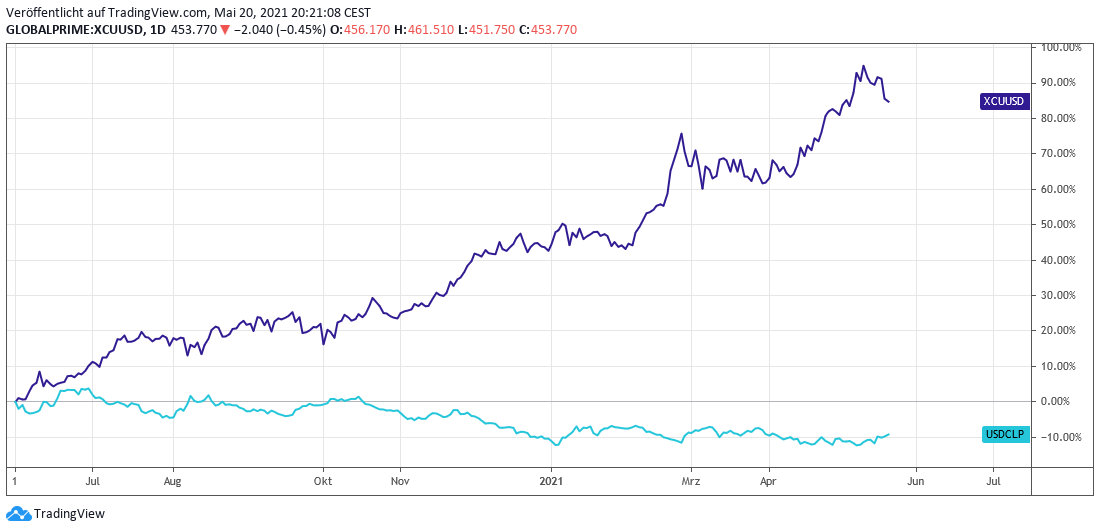

Der Einfluss des Kupferpreises auf den Peso ist in Chart 3 nachzuvollziehen. Dabei ist zu berücksichtigen, dass der Aufwärtsimpuls bei Kupfer (dunkelblaue Linie) als Abwertungsimpuls des US-Dollars in Peso wirkt.

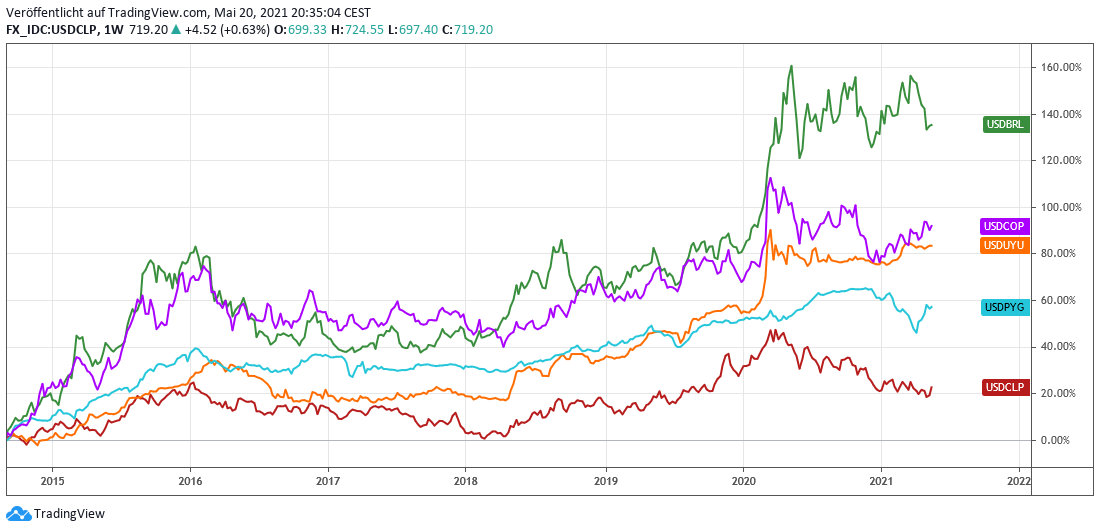

Die relative Stärke des chilenischen Pesos, welche aus dieser, von einem neuen Allzeithoch bei Kupfer getragenen Entwicklung, resultiert, zeigt sich insbesondere in einem Währungsvergleich mit anderen südamerikanischen Währungen. Chart 4 zeigt, dass sich der chilenische Peso sich nicht erst seit der Corona-Pandemie im Frühjahr 2020 mit Abstand am besten entwickelt hat, sondern auch schon seit dem Beginn des neuen Rohstoffzyklus 2015/2016.

Und was ist das Fazit?

Das Ergebnis der Wahlen zur verfassungsgebenden Versammlung Chiles am vergangenen Wochenende weitreichende Folgen für die Verteilung des Reichtums des Landes haben. Neben einer höheren Besteuerung von Ressourcen wie Kupfer könnte es auch zu einer neuen Verunsicherung bei den Investoren führen. Vieles wird von einer weitsichtigen und umsichtigen Verabschiedung der neuen Verfassung abhängen, welche die alte wirtschaftsfreundliche Verfassung des früheren Diktators Pinochet ablösen soll. In gewisser Weise wird Chile durch diesen Prozess wieder ,,südamerikanischer‘‘. Dies könnte in Bezug auf den chilenischen Peso zu einer neuen Schwächephase führen, welche durch eine Korrektur des Kupferpreises zusätzlich verstärkt werden könnte. Vor diesem Hintergrund erscheint es eine Überlegung wert, Währungsrisiken im chilenischen Peso bis auf Weiteres abzusichern.

21.05.2021 - Arndt Kümpel - ak@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)