Ist der Nikkei 225 auf dem Weg zum Allzeithoch vom Januar 1990?

Geldpolitische Reserve-Antibiotika für den Nikkei 225

Die japanische Notenbank sammelt die geldpolitischen Bataillone gegen die Corona-Pandemie und neuerdings auch gegen den Klimawandel. Die naturgegebene Komplexität offener Koppelsysteme (Mensch-Natur) führt damit zu neuem diskretionären Entscheidungsspielraum und einer neuen Rechtfertigungsstrategie für anhaltende Geldschöpfung. Im Ergebnis ist mittelfristig nicht nur eine relative Schwächung des japanischen Yen wahrscheinlich, sondern für den japanischen Aktienindex Nikkei 225 nach über 31 Jahren auch ein Überwinden der alten Höchstmarke vom Januar 1990!

Goushi Kataoka ist seit Längerem ein Verfechter einer weiteren Lockerung der japanischen Geldpolitik. Seit Juli 2017 Mitglied im Lenkungsrat der japanischen Notenbank, tritt er dort, bislang allerdings ohne seine Kollegen zu überzeugen, für eine noch stärkere Stützung der labilen Inlandsnachfrage ein und findet nun in den Auswirkungen der Corona-Pandemie eine zusätzliche Begründung für seine Forderungen.

Daneben hat die ,,Bank of Japan‘‘ allerdings eigene Weichenstellungen getätigt, die der Begründung von EZB-Präsidentin Lagarde mehr als nur zufällig ähneln. Am 16.07.2021 publizierte die Notenbank ihre ,,Strategie im Klimawandel‘‘, die die Tür für eine noch viel weniger von einzelnen Ereignissen abhängige Geldschöpfung öffnen kann.

Daneben hat die ,,Bank of Japan‘‘ allerdings eigene Weichenstellungen getätigt, die der Begründung von EZB-Präsidentin Lagarde mehr als nur zufällig ähneln. Am 16.07.2021 publizierte die Notenbank ihre ,,Strategie im Klimawandel‘‘, die die Tür für eine noch viel weniger von einzelnen Ereignissen abhängige Geldschöpfung öffnen kann.

Bislang setzt die japanische Notenbank eine Geldpolitik der ,,Zinsstrukturkurven-Kontrolle‘‘ um, in der sie die kurzen Zinsen bei – 0,1 % und die Rendite 10-jähriger japanischer Staatsanleihen bei der Marke von 0 % hält, indem sie dazu durch Asset-Käufe den Zins drückt.

Japanische Aktien mit Klimawandel- und Corona-Booster

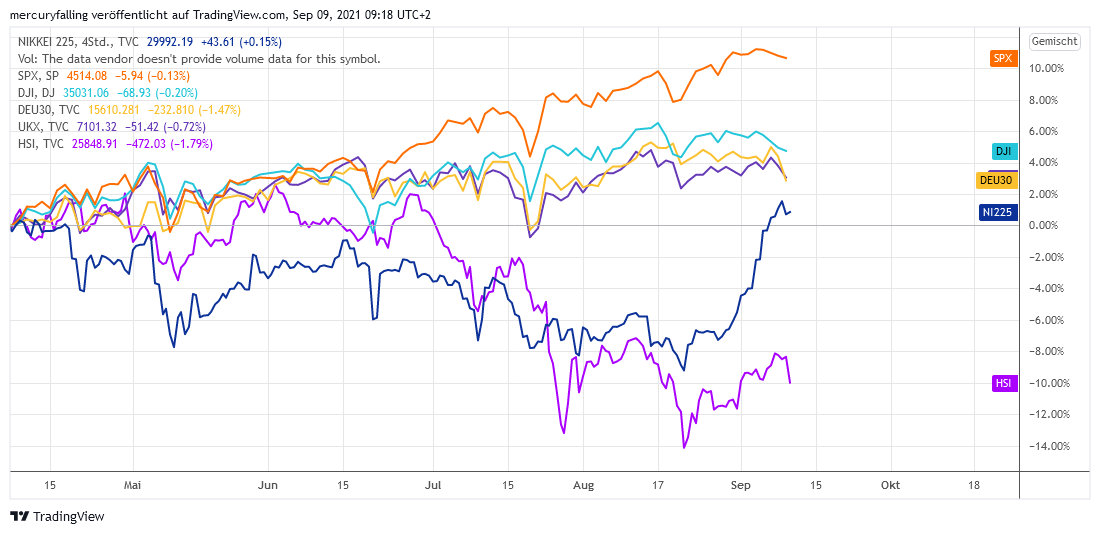

Zwar wurde das Sentiment bei Japans führendem Aktienindex seit Mitte Juli teilweise durch die neue Regulierungswelle in China beeinträchtigt. Doch fiel der Rückgang nicht ansatzweise so stark aus wie etwa beim Hang Seng – Index (siehe Chart 1).

Nach der neuen Positionierung Kataokas entwickelte der Nikkei 225 eine hohe relative Stärke auch zu den großen US-Aktienindizes und dem DAX.

Die Kapitalmärkte haben die Sirenen der Geldpolitik jedoch bereits vernommen und reagiert. Die Aussicht auf einen erweiterten Rechtfertigungspool für extrem expansive Geldpolitik euphorisiert dabei die Märkte, da sie die Interventionsfähigkeit der Notenbank auf einer weniger engen Begründungsbasis sicherstellt, denn der diskretionäre Einschätzungsspielraum der Notenbank bei Auswirkungen auf ihre ureigenen Steuerungsgrößen wie Inflationsrate und Beschäftigungsniveau ist naturgemäß komplex und damit deutlich unschärfer als bisher. Daneben ist die weitere Entwicklung der Corona-Pandemie offen, was weiteren Spielraum für Notenbank-Interventionen eröffnet.

Folge dieser weitreichenden geldpolitischen Lockerung dürfte auch eine relative Schwächung des japanischen Yen insbesondere gegenüber dem US-Dollar sein. In unserem Beitrag ,,Steht der US-Dollar vor einem langfristigen Trendwechsel gegen den Yen?‘‘ vom 12.08.2021 haben wir bereits auf die devisenbezogene ,,Sternenkonstellation‘‘ hingewiesen.

Wie Chart 2 zeigt, könnte der Nikkei 225 damit seine seit Mitte Februar 2021 laufenden mittelfristige Korrektur beendet und sich auf den Weg zu einem neuen Mehrjahreshoch gemacht haben. Aktuell steht er kurz vor dem Jahreshoch vom 16.02.2021, was bei 30.715 Punkten liegt.

Aus einer langfristigen Perspektive zeigt sich die Konsolidierung im 1. Halbjahr 2021 als Aufsetzen auf die charttechnische Unterstützungsmarke, welche im Frühjahr 1991 gebildet wurde. Sollte diese Interpretation zutreffen, ist mittelfristig ein Angriff auf die vorletzte Widerstandszone im Bereich unterhalb von 33.345 Punkten sehr wahrscheinlich. Darüber wartet dann das bisherige Allzeithoch vom Januar 1990 bei 39.260 Punkten.

Und was ist das Fazit?

Die japanische Geldpolitik hat mit den Auswirkungen der Corona-Pandemie einen kurz- und mittelfristigen Begründungs-Booster für eine expansive Geldpolitik erhalten. Langfristig bedeutend schwerer wiegt dagegen die im Juli 2021 offiziell gemachte Berücksichtigung von Einflüssen des Klimawandels auf die japanische Wirtschaft als Rechtfertigungsbasis geldpolitischer Entscheidungen der Notenbank. Vor diesem Hintergrund sollte es niemanden überraschen, wenn der Nikkei 225 mittelfristig sein Allzeithoch aus dem Jahr 1990 überwinden kann.

09.09.2021 - Arndt Kümpel

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)