Update: Endgültige Neureglung des Investitionsabzugsbetrages nach §7g EStG

Dem bisherigen BMF-Entwurf des §7g EStG wurde in Teilen zugestimmt – in Teilen nicht – Kurzinfo

In meinem Artikel „Der Wandel des Investitionsabzugsbetrages nach §7g EStG“ habe ich den BMF Entwurf vom 20.07.2020 vorgestellt und mit den bisherigen Regelungen verglichen.

Durch das endgültige Jahressteuergesetz 2020 wurde nun der §7 EStG neu verfasst und ins EStG übernommen. Zu Teilen deckt sich die vorliegende Verfassung mit dem Entwurf, doch beinhaltet sie auch noch Änderungen. Diese möchte mit meinem Artikel hier einmal genauer unter die Lupe nehmen und die endgültige Fassung aufführen.

Änderungen im Fokus:

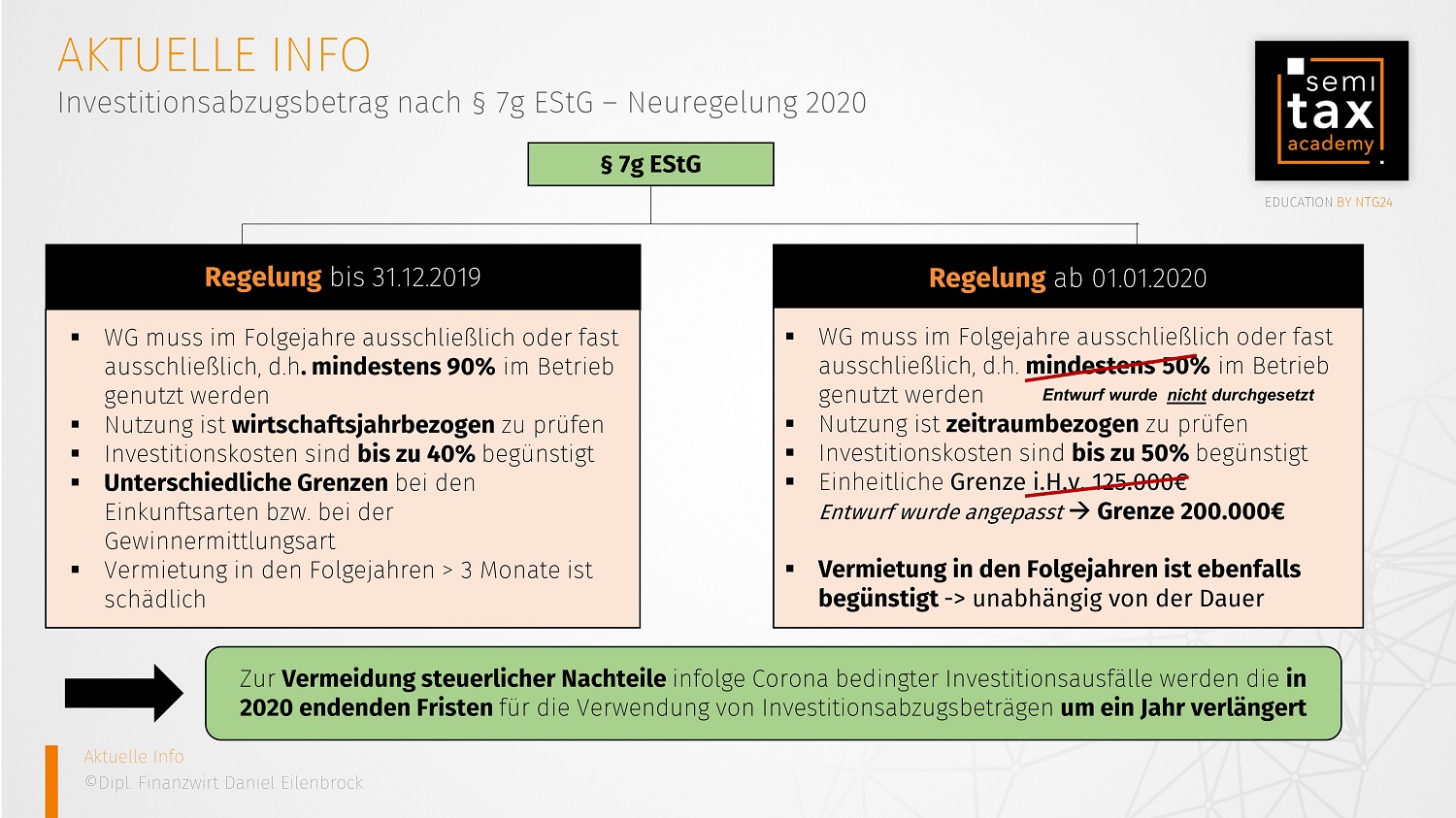

Der Referentenentwurf sah vor, dass es künftig ausreichen sollte, wenn ein Wirtschaftsgut im maßgebenden Nutzungszeitraum zu mehr als 50 % betrieblich genutzt wird. Dies Passus wurde jetzt ersatzlos aufgehoben und es bleibt bei einer nahezu ausschließlichen betrieblichen Nutzung.

Ebenfalls angepasst wurde die neu formulierte einheitliche Gewinngrenze, als Voraussetzung für die Inanspruchnahme von Investitionsabzugsbeträgen welche im Referentenentwurf noch bei 125.000€ lag. Sie wurde durch das Jahressteuergesetz nochmal deutlich angehoben und beträgt nun 200.000€

Gänzlich neu ist die Einführung vermieteter Wirtschaftsgüter. So war es bislang nicht möglich, für vermietete Wirtschaftsgüter einen Investitionsabzug (IAB) geltend zu machen, vor allem wenn sie mehr als 3 Monate vermietet wurden. Diese Regelung wurde aufgehoben, mit der Folge, dass auch für vermietete Wirtschaftsgüter - unabhängig von der Dauer - ein IAB zu berücksichtigen ist.

Das folgende Schaubild bestand schon in meinem erstgenannten Artikel und wurde von mir nochmals angepasst:

Unser Partner Daniel Denker hat die Gesetzesänderung auch mit Beispielen visuell dargestellt:

Fazit:

Der IAB ist weiter im Wandel und bleibt in meinen Augen auch nicht still. Die Diskussionen werden nicht abnehmen und es ist daher auch nur eine Frage der Zeit, wann weitere Änderung vorgenommen werden. Zwar wird m.E. die erwartete Investitionsfreude ausbleiben, da mit der Streichung der beabsichtigen 50% Hürde, ein weiterer Spielraum genommen wurde, jedoch bleibt es bei einigen Änderungen und auch die Erhöhung des IAB von 40% auf 50% oder die Berücksichtigung von vermieteten Wirtschaftsgütern sind als durchaus positiv zu bewerten.

Der IAB ist weiter im Wandel und bleibt in meinen Augen auch nicht still. Die Diskussionen werden nicht abnehmen und es ist daher auch nur eine Frage der Zeit, wann weitere Änderung vorgenommen werden. Zwar wird m.E. die erwartete Investitionsfreude ausbleiben, da mit der Streichung der beabsichtigen 50% Hürde, ein weiterer Spielraum genommen wurde, jedoch bleibt es bei einigen Änderungen und auch die Erhöhung des IAB von 40% auf 50% oder die Berücksichtigung von vermieteten Wirtschaftsgütern sind als durchaus positiv zu bewerten.

Letztlich bleibt jedoch die Frage, wie viele Unternehmen hiervon noch profitieren, da die Corona-Pandemie weiter anhält und viele Unternehmen aktuell wenig Mittel für Investitionen haben. Es bleibt daher spannend, welche Maßnahmen noch getroffen werden.

31.01.2021 - Daniel Eilenbrock - de@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)