NRI: Größter Wirtschafts-Consultant Japans wächst beständig

Nomura Research Institute neu im Strategiedepot VERMÖGENSSTREUUNG

Am 16.11. machten wir in unserer Website im Rahmen des Artikels „Japanischer Aktienmarkt gibt deutliche Signale“ darauf aufmerksam, dass im Rahmen der zuletzt vor allem mit Blick auf kurzfristig bevorstehende Corona-Impfstoffzulassungen weltweit stark gestiegenen globalen Konjunkturhoffnungen gerade auch der japanische NIKKEI 225-Index eine weitere hoch relevante charttechnische Widerstandsüberwindung hingelegt hat.

Er befindet sich daher schnurstracks auf dem Wege, nun auch seinen letzten noch verbliebenen kritischsten 20 Jahres-Widerstand knapp unter 28.000 Punkten (= rd. 7 % oberhalb des aktuellen Kursniveaus) in Angriff zu nehmen, bevor nach Bewältigung dieser weiteren entscheidenden Klippe die Wege bis zur Erreichung einer nächsten Marke von rd. 34.000 Punkten und danach bereits des historischen Rekordniveaus von rd. 39.000 Punkten charttechnisch prinzipiell nach oben frei wären.

Chart: NIKKEI 225 – Index

Indexstruktur des NIKKEI 225 – Hausse-Fortsetzung hoch wahrscheinlich

Dass der Nikkei 225-Index in dieser sehr dynamischen Trendentwicklung längerfristig auch weiterhin nur schwer zu stoppen sein dürfte, begründen wir dabei vor allem mit folgenden 3 Faktoren:

1) Bereits 2013 zog die Index-Kommission der Tokyo Stock Exchange (TSE) für den international geläufigsten japanischen Benchmark-Index NIKKEI 225 die rigorosen Konsequenzen aus seinem bis dahin im weltweiten Vergleich desaströsen Abschneiden.

Und zwar wurde quasi „über Nacht“ nur für die Indices der Nikkei-Familie (jedoch nicht auch für die Familie der TOPIX-Indizes) deren Berechnungsmethodik mit einer Radikalität, die man sich durchaus auch von der Deutschen Börse als Entwickler der DAX-Indizes gewünscht hätte, dahingehend geändert, dass das bis dahin nahezu ausschließlich relevante Kriterium von Marktkapitalisierungs-abhängigen Aktien-Indexgewichtungen (die jedoch auch weiterhin den Hauptausschlag für die Titelgewichtungen in den deutlich unattraktiveren TOPIX-Indizes wie auch im MSCI JAPAN geben) allein für in den Nikkei-Indizes durch das nunmehr relevante Hauptkriterium der zurückliegenden Aktienkursentwicklung (d.h. also der Vergangenheitsperformance einer Aktie) sowie weitere gewichtungsrelevante Kriterien z.B. in Form von Unternehmens-Profitabilitätskennziffern, Handelsvolumina einer Aktie und das Kriterium ihrer Branchenzugehörigkeit ergänzt wurde.

Die schlagartige Folge dieses regelrechten „Big Bangs“ in der Kalkulationsmethodik der Nikkei-Indizes war somit keine andere, als dass bis heute (was viele Investoren bei den großkapitalisierten japanischen Aktiengiganten der Automobil- und Finanzbranche sicher kaum glauben mögen oder weithin unbekannt sein dürfte), allein im Nikkei 225-Index der Technologiesektor nunmehr bereits das mit Abstand führende Branchengewicht von derzeit nicht weniger als 46 % einnimmt (führende „Big 3“: Softbank, Tokyo Electron und Fanuc), gefolgt vom mit 26 % gewichteten breiten Sektor zyklischer wie auch nichtzyklischer Konsumgüter (dominiert vom mit 11,4 % schwersten Nikkei 225-Einzelwert Fast Retailing) sowie dem mit 13 % gewichteten Sektor industrieller Basisrohstoffe und -materialien (hierunter schwerster Wert mit einem Indexgewicht von nur 2,2 % Shin-Etsu Chemical).

Und wie verhält es sich mit den nach reiner Marktkapitalisierung so prominenten Sektoren „Automobil-/Industrie-„ und „Finanzwerte“, die im TOPIX 100 wie auch MSCI JAPAN-Index weiterhin ein stattliches Gesamtgewicht von rd. 30 % einnehmen und dabei jeweils Toyota als den indexschwersten Einzeltitel ausweisen ?

Und wie verhält es sich mit den nach reiner Marktkapitalisierung so prominenten Sektoren „Automobil-/Industrie-„ und „Finanzwerte“, die im TOPIX 100 wie auch MSCI JAPAN-Index weiterhin ein stattliches Gesamtgewicht von rd. 30 % einnehmen und dabei jeweils Toyota als den indexschwersten Einzeltitel ausweisen ?

Diese befinden sich im Nikkei 225-Index dank der in 2013 neu eingeführten Gewichtungs- und Kalkulationsmethodik (zum Glück) längst schon nur noch auf hinteren Rängen, was ein Index-Gesamtgewicht beider Sektoren zusammen von nur noch rd. 12 % sowie der nur noch 24. Ranglistenplatz von Toyota sowie gar nur noch 58. Ranglistenplatz des schwergewichtigsten Finanzwertes Tokio Marine im Nikkei 225-Index überdeutlich illustrieren.

Alleine schon durch diesen methodisch seit 2013 sehr prozyklisch und damit künftig dauerhaft grundsätzlich sehr zeitgemäß / modern geprägten Branchenzusammensetzungs-Anstrich des Nikkei 225-Index dürfte diesem dank der extrem begrüßenswerten Reformations- oder gar Revolutions-Maßnahmen durch das Indexkommittee der JSE daher aus unserer Sicht auch weiterhin künftig grundsätzlich eine sehr attraktive Zukunft bevorstehen.

Auf der anderen Seite räumen wir allerdings auch unumwunden ein, dass jedes betont prozyklische Element einer Indexkalkulationsmethodik natürlich auch immer strukturell erhöhte „Herdentriebs“-Rückschlagsrisiken in sich birgt, was sich auch in Zukunft weiter in einer grundsätzlich erhöhten Volatilität des Nikkei 225-Indexes widerspiegeln dürfte.

Dem werden wir jedoch künftig risikoseitig jederzeit dadurch angemessen Rechnung tragen, dass wir die im MSCI World mit aktuell 8 % gegebene Landesgewichtung von Japan trotz aller positiven Performanceperspektiven in unseren Strategie- / Themendepots künftig allenfalls bis auf max. rd. 10 % (d.h. also höchstens bis auf eine marginale Übergewichtung japanischer Aktien) ausbauen werden.

2) Trotz der mittlerweile klar eingetretenen Dominanz der langfristig fraglos sehr wachstumsdynamischen aber auch -stetigen Sektoren „Technologie“ und „Konsum“ im Nikkei 225-Index (Gesamtgewicht 72 % inklusive des hierin auch enthaltenen gesamten Gesundheitssektors) liegt dessen KGV (2020) auf fortlaufender Berichtsbasis der vergangenen 4 Quartale aktuell völlig entgegen seinen historisch chronisch hohen optischen Bewertungen und auch dank der zurückliegenden exzellenten Nettogewinnentwicklungen der führenden Nikkei 225-Konzerne derzeit lediglich noch bei 23,6. Nach den aktuellen Analystenkonsens-Schätzungen dürfte sich in 2021 gar ein weiterer KGV-Rückgang auf nur noch rd. 18,5 einstellen (= unterstellter Nettogewinnanstieg in 2021 um ca. + 27 %).

Angesichts dieser aktuellen Bewertungsabschläge nicht nur gegenüber dem breiten MSCI World-Index, sondern erst recht auch gegenüber dem S&P 500-Index (und dies auch noch bei niedrigerer 60 %-Gewichtung der Wachstums-Sektoren Technologie / Konsum / Gesundheit im S&P 500-Index) stufen wir neben den vollauf intakten Perspektiven weiterer Unternehmensgewinnsteigerungen daher auch unter KGV-Bewertungsgesichtspunkten die weiteren Kurspotenziale des Nikkei 225-Index grundsätzlich als äußerst aussichtsreich ein.

3) Und zuletzt ist sowohl aus Gründen der beschrieben exzellenten Unternehmens- und Finanzmarktentwicklungen in Japan, wie aber auch generell äußerst konsequent vorangetriebener notwendiger und selbst auch einschneidender makroökonomischer Reformprozesse, der japanische Yen bereits seit Anfang bzw. Mitte 2015 in einen bislang ungebrochen anhaltenden Aufwertungstrend nicht nur gegenüber dem Euro, sondern selbst auch dem US-Dollar übergegangen.

Und da natürlich die Härte einer nationalen Währung ebenfalls immer eine essentielle Komponente dafür darstellt, nachhaltig ausländische Kapitalzuflüsse und Investitionen anzuziehen, ist auch dieser Währungseffekt natürlich ein weiterer Umstand, der künftige Investitionen in Japan (und damit natürlich auch in japanische Aktien) gerade aus Sicht von Auslandsanlegern nochmals attraktiver werden lässt und gerade dem Nikkei 225-Index damit künftig anhaltende zusätzliche Kurspotenziale eröffnen sollte.

Als FAZIT kann also festgehalten werden, dass wir aus allen 3 oben genannten Gründen derzeit für die weiteren Entwicklungsperspektiven speziell des Nikkei 225-Indexes und die damit einhergehende zügige Überwindung der verbleibenden charttechnischen Hürden bis zur erstmaligen Wiedererreichung eines neuen historischen Rekordstandes (> 39.000 Punkte, was voraussichtlich in 2022 eintreten dürfte), gegenwärtig äußerst positiv gestimmt sind.

Wir werden daher nun dazu übergehen, auch in unseren 4 Strategie- / Themendepots (excl. des Themendepots Edelmetalle) jenseits bereits allokierter japanischer Aktienpositionen die Quote japanischer Aktien künftig tendenziell weiter bis auf das zuvor genannte Maximal-Gewicht von höchstens 10 % anzuheben.

Diese Schritte leiten wir ab Eröffnung der Tokioter Börse am morgigen 20.11. mit Aufnahme einer ersten neuen japanischen Aktienposition in das Strategiedepot VERMÖGENSSTREUUNG ein, das aktuell (excl. des Themendepots Edelmetalle) das einzige ist, welches momentan keinerlei Aktienengagements in Japan unterhält.

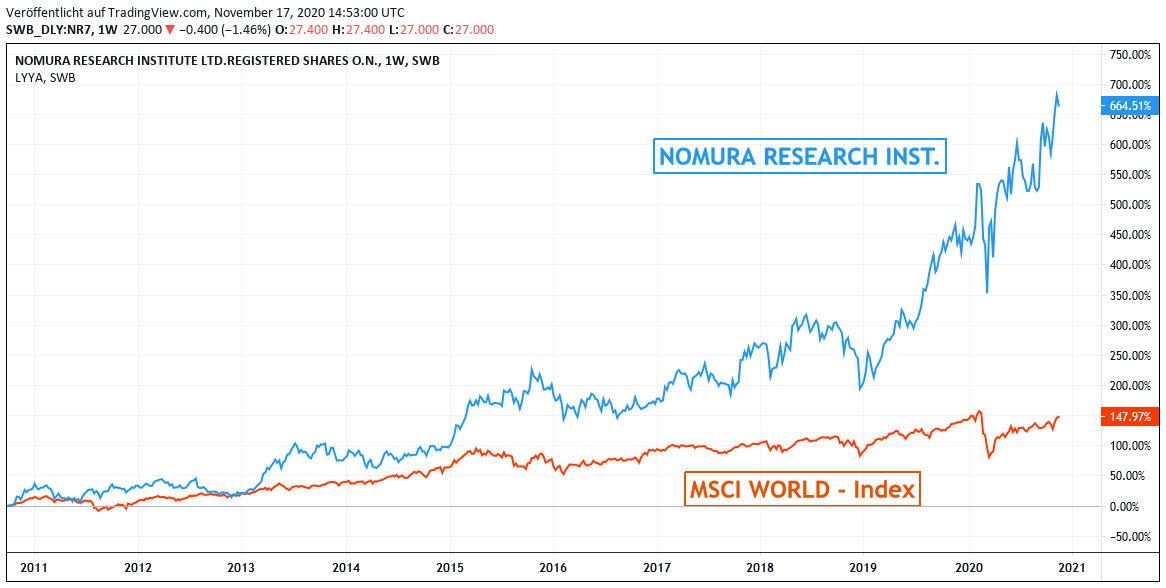

Chart: NOMURA RESEARCH INSTITUTE gegen MSCI WORLD (Euro) – Index

NOMURA RESEARCH INSTITUTE - Japans größter Wirtschafts-Consultant mit ungebrochenem Wachstum

Bei dieser Neuaufnahme ist unsere Wahl nun auf die Aktie des NOMURA RESEARCH INSTITUTES (JP3762800005), kurz NRI, gefallen, bei dem es sich seit seiner Gründung in 1965 als Teil der weltbekannten Finanzgruppe NOMURA HOLDING (Umsatzbeitrag zum Holding-Konzern per 31.03.20 stattliche 27 %) mittlerweile um den größten ökonomischen Analyse- und Technologieberatungs-Dienstleister in ganz Japan handelt.

In seinem landesweit führenden, integralen Research und Consulting-Fokus lieferte das NRI somit nicht nur in den letzten Jahrzehnten eine nicht wegzudenkende, ständig wissenschaftlich hoch kompetente Beratungsunterstützung für Unternehmen wie auch Regierungsstellen zur rasant fortschreitenden Modernisierung und Technologietransformation ganz Japans.

Sondern in seiner exzellenten Reputationsposition und damit auch automatisch einhergehenden extremen Profitabilität stellt das NRI mittlerweile auch längst schon das wesentlichste „Sahnestück“ innerhalb der in ihren sonstigen Finanzdienstleistungen natürlich weit margen- und wachstumsschwächer positionierten Nomura Finanzholding dar.

92 % ihrer Beratungsdienstleistungen erbringt das NRI dabei gemessen am Konzernumsatz auch weiterhin für Japan, 6 % für weitere asiatisch-pazifische Länder und 2 % für die USA. Dennoch ist das über 13.000 Mitarbeiter zählende NRI in seinen Marktforschungs-Standorten natürlich weltweit präsent und unterhält neben unzähligen eigenen und angegliederten Forschungs- und Beratungszentren in der asiatisch-pazifischen Region auch weitere Institute in Europa (London, Luxemburg, Moskau) und in den USA (New York sowie Bundesstaaten Texas, Kalifornien und Massachusetts).

Die Tätigkeiten des NRI gliedern sich dabei sehr stringent und übersichtlich abgegrenzt in vier Geschäftsbereiche auf:

Das innerhalb der Nomura Holding natürlich relevanteste Segment „Finanz-IT“ (Beitrag von 52 % zum NRI-Konzernumsatz) liefert informationstechnologische Beratungs- und Strukturierungsdienstleistungen für die gesamte IT-Infrastruktur des Finanzwesens (Banken, Versicherungen, Vermögensverwalter) und deckt dabei unter sehr aktiver Cloud-Unterstützung alle Facetten des täglichen Geschäftsbetriebs ab. Diese umfassen vor allem die Technologieunterstützung von Kundenberatungen, die Optimierung von Vertrags- und Zahlungsstromgestaltungen, die Durchführung, Abwicklung und Verbuchung von Kapitalmarkttransaktionen bis hin zu lückenlosen Dokumentations-, Risikomanagement- und -Kontrollsystemen (Validierung von Sicherheitsleistungen, Bonitätsprüfungen, Vorkehrungen gegen Geldwäsche- und Betrugsfälle, Einhaltung interner Compliance-Vorschriften). Darüber hinaus ist natürlich zuletzt auch die Implementierung aller notwendigen Sicherheits-Softwares zur Abwehr unbefugter externer Systemzugriffe Gegenstand des täglichen IT-Beratungsgeschäfts des NRI.

Der Bereich „Industrie-IT“ (34 % des Konzernumsatzes) deckt über die Einrichtung schon oben genannter allgemeine Administrations- und Sicherheitssysteme hinaus, hier nun zugeschnitten auf Industrie- und weitere gewerbliche Service-Gesellschaften, auch alle cloudbasierten Infrastrukturen einer jeglichen Prozessablauf- und Arbeitsplatzautomatisierung ab und besteht des Weiteren auch in der Implementierung von E-Commerce- und Datenaustausch-Plattformen sowohl im institutionellen B2B-, wie auch im Privatkunden- B2C-Geschäft von Unternehmen.

Die weitere Einheit „IT-Infrastrukturen“ (7 % des Konzernumsatzes) besteht anders als die zwei vorgenannten Divisionen auch sehr stark aus einem weitreichenden Kundenstamm von Regierungs- und sonstigen öffentlichen Verwaltungsstellen und beinhaltet vor allem die Implementierung allgemeiner Sicherheits-Technologielösungen (zunehmend auch unter Einsatz künstlicher Intelligenz / „Cyber Security“), den eigenständigen Betrieb und die Verwaltung von Rechenzentren wie auch den ständigen internen wissenschaftlichen Forschungsausbau für künftige innovative IT-Konzepte.

Und zuletzt verfügt NRI auch noch über die Sparte des „Consultings“ (7 % des Konzernumsatzes), in dem ohne jegliche ergänzende IT-Implementierungen reine konzeptionelle und strukturelle Systemberatungsleistungen, z.B. in der Planung und Durchführung von Managementprozessen, der Gestaltung von Geschäftsstrategien und der organisatorischen Transformation von Unternehmen angeboten werden.

Ergebnishistorie und Aktienempfehlung

In dieser sehr breit diversifizierten und hoch renommierten Consulting- und Researchaktivität verzeichnet NRI, und dies im Zuge der fortschreitenden Digitalisierung aller modernen Geschäftsstrukturen in einer immer stärker zunehmenden und auch klar im Aktienkurs reflektierten Dynamik, bereits seit Jahren ein äußerst stetiges Geschäfts- und Ergebniswachstum. Im zurückliegenden Zeitraum von 2014 – 2020 (Geschäftsjahresende jeweils 31.03.) äußerte sich dies in einer lückenlosen jährlichen Umsatzausweitung um insgesamt + 65 %, die sogar mit einem nahezu doppelt so starken Reingewinnsprung um + 120 % einherging.

Bereinigt um den Vorjahres-Sondereffekt hoher Gewinnrealisierungen aus Wertpapierverkäufen (derartige Veräußerungen tätigte NRI im zurückliegenden Halbjahr nicht) kletterte trotz der auch in Japan sehr ausgeprägt verlaufenen Corona-Krise im 1. Halbjahr 2020/21 (per 30.09.) bei einem Umsatzanstieg um knapp + 3 % der Konzernnettogewinn erfreulicher Weise weiter um +19 % gegenüber dem Vorjahr, was ein weiterer untrüglicher Beleg für die völlig Corona-unabhängig ungebrochen anziehende Margenstärke und Profitabilität des Consulting-Kerngeschäfts von NRI ist.

Auf langfristige 3 Jahres-Sicht bis Ende März 2023 erwarten die Analysten im Konsens derzeit einen weiteren Anstieg des Konzernumsatzes um insgesamt + 13 %, der unverändert (excl. des außerordentlichen Wertpapierveräußerungs-Gewinns von 19,1 Mrd. Yen in 2019/20) mit einer deutlich überproportionalen Nettogewinnausweitung um + 38 % einhergehen dürfte.

Auf Basis dieser Prognosen errechnen sich per Ende März 2022 und 2023 derzeit lediglich KGVs von nur 28 / 26, womit wir die Aktie von NRI vor dem Hintergrund der hoch transparent absehbaren weiteren Wachstumsstärke des Konzerns derzeit in jedem Fall als attraktiv bewertet ansehen.

Wir halten die Aktie, die gegenwärtig mit einer umgerechneten Marktkapitalisierung von über 16 Mrd. Euro ausgestattet ist, daher nun für prädestiniert, neu ins Strategiedepot VERMÖGENSSTREUUNG aufgenommen zu werden und empfehlen den Titel in seiner selbst für deutsche (erst recht aber japanische) Verhältnisse schon seit Jahren grundsätzlich sehr moderaten Volatilität derzeit auch konservativen Investoren zum Kauf.

19.11.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

13.05.2021

13.05.2021

17.03.2021

17.03.2021

19.01.2021

19.01.2021

29.11.2020

29.11.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)