Fujitsu: Netzwerkinfrastruktur-Führerschaft dank revolutionärer Strategiekonzepte im rasanten Ausbau

Update zum Strategiedepot Aktien Konservativ 17.10.2021

In der vergangenen Woche befestigte sich das Strategiedepot Aktien Konservativ nach den zwei schwachen Vorwochen, in denen insgesamt ein Wertverlust um rd. - 5,0 % eintrat, nun wieder deutlich um + 3,5 %. Hiermit konnte in der letzten Woche auch der Zugewinn des MSCI World (Euro)-Indexes um + 1,9 % klar überboten werden. Diese Outperformance des Strategiedepots Aktien Konservativ war dabei einerseits den in der letzten Woche erneut wieder rückläufigen Zinsen (10 Jahres-Rendite öffentlicher US-Anleihen auf 1 Woche - 6 Stellen auf 1,52 %) wie auch dem sehr positiv verlaufenen Beginn der US-Unternehmensberichtsperiode zum 3. Quartal zuzuschreiben.

Seit seiner Initiierung am 26.02.2019 verbuchte das Strategiedepot Aktien Konservativ in der Kalkulationswährung Euro damit nun eine Nettoperformance (excl. Dividendenzahlungen) von + 44,2 %.

Gegenüber dem zeitgleich um + 45,5 % gestiegenen MSCI World (Euro)-Index verzeichnete das Depot damit zwar weiterhin eine geringfügige Underperformance um - 1,3 %, jedoch ging diese seit dem Depotstart aufgrund seines deutlich risikoreduzierten Anlageprofils mit einer weitaus niedrigeren Volatilität als im MSCI World-Index einher.

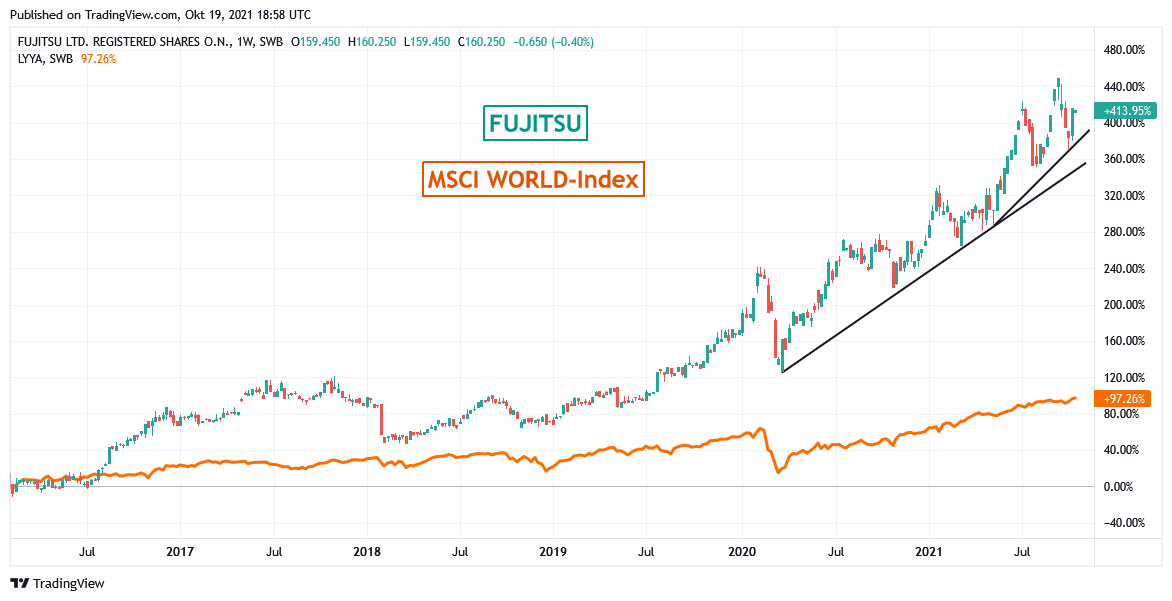

Unmittelbar hinter der Aktie des international führenden niederländischen Spezialchemie-Herstellers IMCD N.V. (NL0010801007), die um + 9,4 % nach oben schoss, war der nachfolgende Spitzenreiter unter den Depotgewinnern in der letzten Woche die ebenfalls im Strategiedepot Vermögensstreuung allokierte Aktie des japanischen Weltkonzerns FUJITSU (JP3818000006) mit einem sehr starken Kursaufschlag um + 9,3 %.

Zur bereits seit 2016/2017 mit einem strategisch bewundernswert konsequenten „Big Bang“ bei Fujitsu eingeleiteten, radikalen Konzerntransformation vom ehemals zu den Weltmarktführern zählenden, chronisch margenschwachen Hersteller von PCs, Laptops und zugehörigen Komponenten hin bis zum heute bereits hoch profitablen, weltweit fünftgrößten voll integrierten IT-Hardware-, Software- und Netzwerkinfrastruktur-Serviceprovider hinter Dell, IBM, Accenture und Oracle hatten wir schon in dieser zurückliegenden Geschäftsprofildarlegung des Konzerns ausführlich Stellung genommen.

Zur bereits seit 2016/2017 mit einem strategisch bewundernswert konsequenten „Big Bang“ bei Fujitsu eingeleiteten, radikalen Konzerntransformation vom ehemals zu den Weltmarktführern zählenden, chronisch margenschwachen Hersteller von PCs, Laptops und zugehörigen Komponenten hin bis zum heute bereits hoch profitablen, weltweit fünftgrößten voll integrierten IT-Hardware-, Software- und Netzwerkinfrastruktur-Serviceprovider hinter Dell, IBM, Accenture und Oracle hatten wir schon in dieser zurückliegenden Geschäftsprofildarlegung des Konzerns ausführlich Stellung genommen.

Diese gewaltige strategisch-operative Komplett-Turnaround von Fujitsu äußerte sich auch sofort dadurch, dass von Ultimo März 2016 – März 2021 unter einer deutlichen Konzernverschlankung im Umsatz um fast - 25 % bedingt durch die mittlerweile fast völlige Veräußerung der gesamten PC- und Laptop- und Komponenten-Produktion (aktueller Konzernumsatzanteil nur noch rd. 16 %) der Nettogewinn sehr stetig um insgesamt beeindruckende + 133 % nach oben schoss.

Auch zum 1. Quartal 2021/22 (per 30.06.) hatte sich hieran bei einem praktisch völlig konstant gebliebenen Umsatz von rd. 802 Mrd. JPY eine dennoch alle Erwartungen übertreffende, exzellente Reingewinnausweitung um weitere + 32 % gegenüber dem Vorjahr angeschlossen.

Strategische Brillanz in zukunftsweisenden Netzwerkinfrastruktur-Lösungen

Und auch allein in den letzten Tagen seit Ende September begeisterte Fujitsu die Analysten wie Anleger weiterhin mit einer Fülle strategisch hoch interessanter und weitreichender neuer Meldungen.

Hierzu ist vor allem dem Abschluss eines integralen Abkommens mit dem hinter NTT zweitgrößten japanischen Telekom-, Internet- und Datenübertragungs-Provider KDDI (JP3496400007) über die künftige gemeinsame Entwicklung einer in Japan dann bisher technologisch einzigartig ausgestatteten, voll integrierten 5G-Netzwerkservice- und Datenaustausch-Plattform zu nennen, an die sich vor allem für das breite Gesellschaftsleben relevanteste Gewerbekunden der anvisierten Hauptsektoren von Freizeiteinrichtungen, Einkaufszentren, Event-Veranstaltern, Restaurant-/Hotel-Betreibern sowie von Sport-, Verkehrs- und Bildungseinrichtungen anschließen lassen können/sollen und was in diesen besonders Datenübertragungs- bzw. Buchungs-intensiven Geschäftsfeldern künftig unzweifelhaft auch auf eine gewaltige Nachfrageresonanz stoßen dürfte.

Ferner führt Fujitsu nun auch, unzweifelhaft ebenfalls bisher eine revolutionäre Weltneuheit, mit ihrem neuen Preis-Leistungs-Konzept uScale künftig nun auch die Möglichkeit ein, dass selbst für die Belegung von Datenspeicherungs- und -Austauschplätzen in kommerziellen Großrechenzentren deren Nutzer (entgegen den bislang weltweit ausschließlich bestehenden Modellen volumengestaffelter Monatspreise) nach einem entsprechend mit uScale verbundenen Pay per Use-System mit einem Maximum an Flexibilität und Kosteneffizienz nur noch exakt den Platz tatsächlich bezahlen müssen, den sie in ihrer Datenbelegungs- und -Austauschkapazität tatsächlich auch in Anspruch nehmen. Aus unserer Sicht gerade im kommerziellen Bereich ein revolutionär neues Geschäftsmodell in der sog. Big Data-Verwaltung, dass sicher auch international in den kommenden Jahren viele weitere Nachahmer finden wird.

Und schließlich gab Fujitsu am 13.10. nun auch noch bekannt, mit TREND MICRO (JP3637300009), dem 1988 gegründeten und international seither hoch anerkannten japanischen Entwicklungspionier einer ersten globalen Cybersecurity-Plattform, deren Dienste aktuell sogar auch die weltführenden Clouddienste von Microsoft (Azure), Amazon (AWS) und Google nutzen, künftig erstmals nun auch (unzweifelhaft ebenfalls eine absolute Weltneuheit) eine sog. „Connected Car“-Sicherheitsplattform gerade auch für Elektrofahrzeuge ins Leben rufen zu wollen, um für hieran angeschlossene Fahrzeuge die jederzeit denkbare Gefahr von Cyber-Angriffen auf ihre Fahrelektronik- bzw. -Automatisierungssysteme künftig rundweg auszuschalten.

Aktie hochgradig unterbewertet und weiter klar kaufenswert

Auch dies belegt eindrucksvoll, mit welch strategischer Brillanz Fujitsu ihre mittlerweile erreichte Weltmarktführerschaft in nahezu sämtlichen zukunftsweisenden und hoch gefragtesten Netzwerkinfrastrukturlösungen weiterhin absolut generalstabsmäßig und perspektivisch fraglos in höchster Profitabilität vorantreibt.

So kann es auch kaum verwundern, dass auch für das nun am 27.10. zu vermeldende Ergebnis des 2. Quartals 2021/22 (per 30.09.) die Analysten im Konsens bei einer nunmehr sogar verzeichneten Umsatzsteigerung um zumindest + 4 % gegenüber dem Vorjahr gleich einen Nettogewinnsprung um ca. + 48 % antizipieren.

Angesichts dieser auch ohne jeden Zweifel anhaltenden, zunehmenden weltweiten Marktdurchdringungs- und Profitabilitäts-Exzellenz ihrer höchst innovativen Netzwerkinfrastruktur-Lösungen halten wir daher den Analystenkonsens, dass die Aktie von Fujitsu mit ihrem aktuellen KGV (03/2024e) von gerade einmal nur rd. 16 derzeit lediglich um rd. - 6 % als unterbewertet einzustufen sei, momentan für hochgradig untertrieben, und bekräftigen daher erneut unsere Kaufempfehlung selbst auch an konservativ eingestellte Investoren uneingeschränkt.

Angesichts dieser auch ohne jeden Zweifel anhaltenden, zunehmenden weltweiten Marktdurchdringungs- und Profitabilitäts-Exzellenz ihrer höchst innovativen Netzwerkinfrastruktur-Lösungen halten wir daher den Analystenkonsens, dass die Aktie von Fujitsu mit ihrem aktuellen KGV (03/2024e) von gerade einmal nur rd. 16 derzeit lediglich um rd. - 6 % als unterbewertet einzustufen sei, momentan für hochgradig untertrieben, und bekräftigen daher erneut unsere Kaufempfehlung selbst auch an konservativ eingestellte Investoren uneingeschränkt.

Chart: FUJITSU gegen MSCI WORLD-Index (jeweils in Euro)

19.10.2021 - Matthias Reiner

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

06.10.2025

06.10.2025

17.01.2022

17.01.2022

04.11.2021

04.11.2021

28.09.2021

28.09.2021

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)