Short Squeeze-Aktien GAMESTOP, AMC und BLACKBERRY: Rückkehr zu geordneter Marktpreisbildung überfällig

Wer trägt die Schuld an der Short Squeeze-Volatilitätserhöhung und -Kursübertreibung?

Eines der weltweit am kontroversesten diskutieren Themen zu herrschenden Strukturen an den weltweiten Aktienmärkten stellt aktuell ohne Frage das seit 22.01. verstärkt zutage getretene Aktivitätsverhalten der US Online Investmentempfehlungs-Plattform WALLSTREETBETS (Betreiber: REDDIT) dar.

In ihrer seit Tagen nahezu ausschließlich nur noch auf Kaufempfehlungen aller am massivsten leer verkauften (geshorteten) Positionen etablierter US-Hedgefonds konzentrierten Empfehlungsabgabe in zumeist niedrig kapitalisierten Aktien und der hiermit bewusst gesteuerten Kampfansage an die führenden US-Hedgefonds gewann WallStreetBets zur erfolgreichen Umsetzung dieser Kaufempfehlungen in einer lawinenartigen Verbreitung zuletzt täglich über 1 Mio. Plattform-User/Community-Follower auf eine aktuelle Anzahl von derzeit sicherlich rd. 8-9 Mio. Usern hinzu (vor 3 Tagen: noch 6 Mio. User).

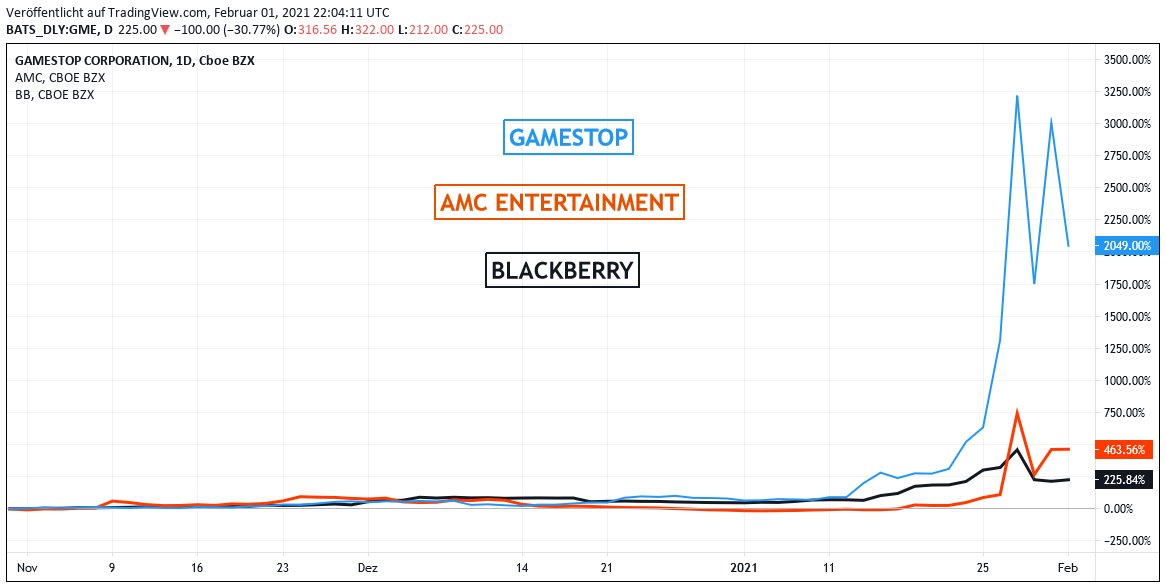

Die hervorstechendsten Ergebnisse dieser Kaufempfehlungs-Abgaben von WallStreetBets, nach deren geballter Umsetzung aufgrund davonlaufender Aktienkurse und entsprechend notwendigen sofortigen Anschlussreduzierungen vieler Hedgefonds-Leerverkaufspositionen direkt weitere exponentiell beschleunigte / gehebelte Preisexplosionen eintraten, waren dabei Kursexzesse, die insbesondere in den derzeit am stärksten im Fokus stehenden Aktien GAMESTOP (US36467W1099 / filialgestützter Spiele- und Zubehör-Verkauf sowie -Wiederverkauf), AMC ENTERTAINMENT (US00165C1045 / Kinobetreiber) und BLACKBERRY (CA09228F1036 / Smartphones und Unternehmenskommunikationssysteme) nach jeglichem gängigen Analystenkonsens schlagartig massive fundamentalanalytische Kursübertreibungen zur Folge hatten.

So wird aktuell selbst jetzt noch, nach zumeist gesehenen Kursrücksetzern in den o.g. 3 Titeln in den zurückliegenden 3 Tagen, selbst nach dem gängigen Konsens renommiertester fundamental- und charttechnischer Analysehäuser, wie Goldman Sachs, JP Morgan Chase, Morgan Stanley, Blackrock, Credit Suisse, UBS etc. durch diese nach den zuvor verzeichneten Kursexplosionen der Aktie von GAMESTOP weiterhin eine Überbewertung von 95 % (Konsens-Kursziel: 13,44 USD), AMC ENTERTAINMENT eine Überbewertung von 83 % (Konsens-Kursziel: 2,44 USD) und BLACKBERRY von 74 % (Konsens-Kursziel: 4,86 USD) attestiert.

Chart: Gamestop, AMC Enertainment und BlackBerry (jeweils in US-Dollar)

Wie ist daher also das Verhalten aller Beteiligten entweder in der Auslösung oder Begleitung derartiger offensichtlicher fundamentalanalytischer Kursexzesse zu bewerten und welche Konsequenzen/Lehren sollten nach unserem Dafürhalten sowohl von Aufsichtsbehörden, Brokern, Interessensverbänden oder auch den Anlegern in diesen Aktien aktuell hieraus gezogen werden?

Hierzu sieht sich NTG24 als ein Investmentanalyse-Haus mit jahrzehntelanger, hochgradiger Berufserfahrung aller Analysten/Redakteure im Zuge einer aktuell allgemein in der Öffentlichkeit immer hitziger werdenden Debatte um Schuld oder Nicht-Schuld, manipulativer oder nicht-manipulativer, legaler oder illegaler Herbeiführung der geschilderten Kursexzesse ebenfalls in der Verantwortung, nun hierzu eine klare Meinungsposition vor allem im Dienste einer in unseren Augen sachgerechten Anlegerinformation zu beziehen.

Short Squeeze-Exzesse kein Indiz für bevorstehendes Ende der Aktienrallye

Zunächst erst einmal unsere Haltung zu der bereits an uns herangetragenen und auch partiell in den Medien hochgekommen Generalfrage, ob denn der jetzige Ausbruch zumindest eines zielgerichtet koordinierten Vorgehens (um nicht gleich martialische Begriffe zu verwenden) einer privaten, nach allen wissenschaftlichen Behavioural Finance-Erkenntnissen leider weiterhin relativ häufig mit Wissensdefiziten oder einer reinen Renditegier ausgestatteten Ansammlung internationaler Privatanleger mit dem offensichtlichen Primärziel der eigenen Bereicherung zu Lasten einer Schädigung oder zumindest Risikoausnutzung etablierter Hedgefonds bereits ein verhaltensseitiges Indiz für das Vorliegen einer allgemein bestehenden „Aktienmarkt-Blase“ sein oder gar deren kurz bevorstehendes „Platzen“ sein könnte.

Dies verneinen wir klar.

Denn die jetzige gerade in den USA verschärfte ausgebrochene und durch WallStreetBets fraglos bewusst geschürte Konfrontation zwischen Privat- bzw. reinen Long-Positionierungsanlegern und bestehenden Hedgefonds nutzt lediglich das bereits grundsätzlich schon immer bestehende und damit vom Umfeld allgemeiner Aktienmarktbewertungen per se völlig unabhängige, regulative Phänomen aus (wenn auch derzeit auf eine sehr brachiale Weise), dass Hedgefonds nun einmal aufsichtsrechtlich äußerst schnell gezwungen sein können, Short-Positionierungen im Falle nach oben weglaufender Aktienkurse abzudecken, wenn sie ihre dauerhaften Marginzahlungs- bzw. -Nachschussverpflichtungen auf andere Weise als über einen Abbau dieser Shortbestände nicht mehr erfüllen können.

Dieses Rechtsrisiko gehen Hedgefonds jedoch in der grundsätzlichen Struktur ihrer Tätigkeit jedoch schon immer ein, kann also prinzipiell jederzeit durch eine entsprechend übermächtige Privat-/Long-Anlegerschaft ausgenutzt werden, und stellt damit einfach ein grundsätzliches marktstrukturelles Verhaltensphänomen dar, dessen Auftauchen jedoch auch unserer Sicht generell völlig isoliert von der Frage zeitgleich bestehender Aktienmarktbewertungen zu beurteilen ist.

Zur grundsätzlichen Frage aktuell zweifellos hoher Bewertungen der Weltaktienmärkte (KGV MSCI WORLD-Index 2021e von rd. 21) haben wir schon zurückliegend im Rahmen unserer Depotberichte ständig Stellung bezogen (kurzfristig maximal gesehenes Korrekturpotenzial von ca. - 10 %), jedoch steht dies für uns auf einem völlig anderen Papier, als die aktuellen Kursentgleisungen einer Gamestop, AMC oder BlackBerry.

Intransparente Motiv- und Interessenslage von WallStreetBets

Wie ist dann aber nun die aktuelle Rolle und möglicherweise auch Motivlage, die WallStreetBets offenbar in ihrem aktuell beabsichtigten Feldzug gegen die „bösen“ führenden US-Hedgefonds umtreibt und wofür sie aktuell auch „Heerscharen“ kaufwilliger Privatanleger gewinnt, einzuordnen und zu bewerten?

In diesem Punkt raten wir außenstehenden Privatanlegern, gerade außerhalb der USA, mit einem grundsätzlich wohl schon aus dieser Entfernung vermindert transparenten Einblick in die aktuellen Geschäftskalküle der Betreiber von WallStreetBets und möglicher (Außenstehenden sicher ebenfalls weithin unbekannter) institutioneller Verbindungen von WallStreetBets zu anderen Kooperationspartnern in den USA zu äußerster Vorsicht, was Hypothesen über die vermeintliche Interessenslage von WallStreetBets (und Kooperationspartnern ?) angeht, wenn diese momentan scheinbar selbst gegen größte US-Hedgefonds systematisch in den „Kampf“ ziehen wollen.

Fragen, die sich in diesem Zusammenhang beispielsweise, rhetorisch überspitzt formuliert, stellen könnten, wären diese, ob die Betreiber von WallStreetBets und mögliche angehängte institutionelle Kooperationspartner mit ihren zurückliegenden Aktienkaufaufrufen z.B. über das Legen einzelner Short Squeeze-„Brandherde“ einfach ein allgemein „volatilitätserhöhtes Aktienmarkt-Chaos“ stiften wollen (was i.d.R. informationsbenachteiligten Privatanlegern nach jeder historischen Erfahrung nur allzu oft zum Performance-Nachteil gereicht hat ?

Oder, ob möglicherweise WallStreetBets (und Kooperationspartner?) bereits schon vor Wochen im Vorfeld ihrer Empfehlungsabgaben von Gamestop, AMC und BlackBerry (illegale) und jetzt massiv im Gewinn befindliche Front Running-Bestände in diesen Positionen aufgebaut haben könnten, mit dem hieraus folgenden logischen Interesse, diese sofort wieder massiv unter einem dann brachialen Preisverfall in den Markt zu geben, sobald nach ihrer (sicher grundsätzlich sehr marktnahen) Kenntnis) die fraglichen Hedgefonds ihre Short-Positionen zumindest zu einem Großteil abgedeckt haben?

Diese und mögliche andere, weitere Motivlagen von WallStreetBets in der Abgabe ihrer o.g. Kaufempfehlungen werden sicher nun gerade der gesteigerte Gegenstand der mittlerweile von der US-Wertpapieraufsichtsbehörde SEC fraglos völlig zu Recht eingeleiteten Untersuchung gegen die „Auslöser und Faktoren dieser möglicherweise vorsätzlich, manipulativ und strafbar herbeigeführten Aktienvolatilitätserhöhung sein“ (= offizielle Wortwahl der SEC, ohne hierbei WallStreetBets jedoch bislang nur im Geringsten als möglichen Beschuldigten namentlich erwähnt zu haben).

Weiter führte die SEC und gleichlautend auch die deutsche BAFIN in ihrer Stellungnahme aus, dass selbst auch schon ein quasi Aufruf zum gemeinschaftlichen gezielten Kauf einer bestimmten Aktie an eine extrem breite Anlegerschaft, wie nun durch WallStreetBets (die auch vom Sohn Trump’s offen unterstützt werden), nicht anders auch als der zurückliegende unselige Aufruf von Ex-Präsident Trump Senior an seine Anhänger, sich „zusammenzuschließen und zum Capitol zu ziehen“, auch im Aktienwesen nach genauer Prüfung durchaus ebenso des Ergebnis eines erfüllten Straftatbestands eines „Marktmissbrauchs über die bewusste Herbeiführung kartellähnlicher Absprachen“ liefern könnte.

So lange diese Untersuchung noch läuft und die SEC hierbei aber sicher auch erst einmal genauestens die Motivlage und Hintergründe der Empfehlungsabgaben von WallStreetBets unter die Lupe nehmen wird, raten wir Anlegern hierzulande daher auch weiterhin zumindest zu einer gesteigerten Vorsicht in der Begleitung der aktuellen Empfehlungsabgaben von WallStreetBets (zumindest in den riskantesten Aktien einer ehemals begrenzten Liquidität und mit aktuell höchster Überbewertungs-Beimessung durch den aktuellen Analysten-Konsens), solange kein zweifelsfreier und lückenloser Aufschluss über die gesamte Motivlage von WallStreetBets (und Kooperationspartnern?) in der Abgabe dieser Kaufempfehlungen besteht.

Die Rolle der Hedgefonds in der Short Squeeze-Auslösung

Kommen wir nun zur Rolle der grundsätzlich vermeintlich “so bösen“ und von vielen Anlegern wie offenbar auch WallStreetBets angeprangerten Hedgefonds als diejenigen, die in ihrer Short-Positionierung der o.g. Empfehlungsabgabe von WallStreetsBets erst Vorschub geleistet hätten und damit nach der möglicherweise bestehenden Auffassung vieler Anleger / Leser unserer Website in Wirklichkeit die eigentlichen Hauptverantwortlichen in der Auslösung der jetzigen Kursexplosionen von Gamestop, AMC und BlackBerry gewesen seien.

Auch zur Bewertung dieser Frage ist unsere ökonomische wie auch rechtliche Haltung eindeutig, und zwar um dies vorwegzunehmen, ohne dass wir hierbei grundsätzlich jegliche Parteilichkeit zugunsten des internationalen Hedgefondswesens einnehmen - z.B. der jetzt publizierte 53 %ige Januar-Crash des Vermögens des US-weit führenden Hedgefonds MELVIN CAPITAL allein aufgrund der Abdeckung von Gamestop-Short-Positionen kann aus unserer Sicht natürlich nur das Ergebnis eines völlig unausgewogenen Positions- und Risikomanagements von Melvin Capital sein, so dass es auch völlig korrekt ist, dass sich Melvin Capital den „Schuh“ ihres Versagens selbst anziehen und auch alle Konsequenzen zumindest im Rahmen einer solchen Fehlallokation im Wesentlichen alleine tragen sollten (ohne künftige Staats- oder etwaige Unterstützungsfonds-Beihilfen).

Auch zur Bewertung dieser Frage ist unsere ökonomische wie auch rechtliche Haltung eindeutig, und zwar um dies vorwegzunehmen, ohne dass wir hierbei grundsätzlich jegliche Parteilichkeit zugunsten des internationalen Hedgefondswesens einnehmen - z.B. der jetzt publizierte 53 %ige Januar-Crash des Vermögens des US-weit führenden Hedgefonds MELVIN CAPITAL allein aufgrund der Abdeckung von Gamestop-Short-Positionen kann aus unserer Sicht natürlich nur das Ergebnis eines völlig unausgewogenen Positions- und Risikomanagements von Melvin Capital sein, so dass es auch völlig korrekt ist, dass sich Melvin Capital den „Schuh“ ihres Versagens selbst anziehen und auch alle Konsequenzen zumindest im Rahmen einer solchen Fehlallokation im Wesentlichen alleine tragen sollten (ohne künftige Staats- oder etwaige Unterstützungsfonds-Beihilfen).

Nur halten wir es an dieser Stelle nun doch noch einmal für angebracht, objektiv auf die grundsätzlich designierte Funktion bestehender Hedgefonds hinzuweisen, die zumindest in der Auftragswahrnehmung der „seriösen“ unter ihnen üblicherweise klar über die Erscheinung einer reinen willkürlichen „Short-Zockerei“ in Aktien hinausgeht.

Denn anders als solche natürlich auch existierenden „schwarzen Schafe“ unter den Hedgefonds (die gerade in den USA auch der SEC nur zu gut bekannt sein und schnell sanktioniert werden dürften) möglicherweise ihr Geschäftsverständnis in einer reinen „Short-Zockerei“ in Aktien haben, kommt klassischen „seriösen“ Hedgefonds grundsätzlich der (regulatorisch sogar offiziell erwünschte) Auftrag zu und verstehen diese Hedgefonds auch ihr Handeln so, auf Basis sorgfältigst recherchierter Fundamentalanalysen Überbewertungen von Aktien in Unternehmen mit nach analytischem Urteil nicht tragfähigen Geschäftsmodellen, fragwürdigen Bilanzstrukturen, einer mangelnden Managementqualität oder gar möglichen -Kriminalität etc. ausfindig zu machen und derartige Aktien ggfs. auch zu shorten, um eine jederzeit gewährleistete fundamental faire Aktienpreisregulierung selbst und gerade auch für solche vermeintlich besonders kritisch dastehenden Unternehmen zu erzeugen.

In dieser angedachten Funktionswahrnehmung und auch analytischen Erfahrung in der Identifikation solcher kritischen Unternehmen unterscheiden sich derartige „seriöse“ Hedgefonds nach all unserem langjährig gewonnen Einblicken im Übrigen auch grundsätzlich nicht im Mindesten von Hedgefonds-bzw. Long/Short-Managern von anerkanntesten klassischen Vermögensverwaltern (wie z.B. Goldman Sachs, JP Morgan o.ä.), die nur deshalb nicht als Hedgefonds kategorisiert werden, weil sie im Rahmen der Zulässigkeitsgrenzen dieses Hedgefonds-Geschäft eben nur stark untergeordnet betreiben, dabei jedoch auch im Rahmen ihres Hedgefonds-Managements in puncto Umfang der SEC-Aufsicht, Positionsmeldungen, Bilanznachweise, Margin- und Nachschuss-Verpflichtungen, Auflagen zu Risikoabdeckungen etc. exakt den gleichen Aufsichtsrestriktionen unterliegen, wie jeder andere reine Hedgefonds-Anbieter auch.

D.h. also somit in der weiteren Folgerung, sollte WallStreetBets durch ihr Agieren z.B. in Aktien wie Gamestop, AMC und Blackberry nach genauer Prüfung durch die SEC tatsächlich nun „weiße Schafe“ unter den Hedgefonds oder auch Hedgefonds klassischer Vermögensverwalter „abgeschossen“ haben, die diese Short-Positionen nach nachweislicher (in den USA von Hedgefonds ebenfalls lückenlos vorzulegender) Dokumentation allein auf einem stichhaltig fundierten Überbewertungs-Kalkül zu dieser Aktie eingegangen sind (was z.B. bei einem aktuell noch immer bei 95 % liegenden Konsens-Überbewertungsurteil der Analysten zu Gamestop, aber auch AMC und BlackBerry wohl relativ problemlos belegbar sein dürfte) und derartige „weiße“ Hedgefonds-„Schafe“ unter vorsätzlicher, von WallStreetBets provozierter Außerkraftsetzung ihrer fundamentanalytisch begründeten Preisregulierungsfunktion nun regulatorisch gezwungen worden sein, diese Positionen mit den Effekten a) einer umso hemmungsloseren weiteren analytischen Überbewertung wie auch b) einer zusätzlichen vorsätzlichen Geschäftsschädigung glattzustellen, dann würde eine solche Tatbestandsfeststellung durch die SEC für WallStreetBets mit Sicherheit äußerst unangenehme Konsequenzen nach sich ziehen – und das in unseren Augen in diesem Fall auch mit vollem Recht!

Maßnahmen zur Aktienhandels-Einschränkung durch Online-Broker

Kommen wir nun zum letzten Punkt unserer Gesamteinschätzung der aktuellen Short Squeeze-Thematik um die hierin aktuell besonders kritischen Aktien Gamestop, AMC und BlackBerry (liquiditätsseitig wesentlich unkritischer weitere jüngste Short Squeeze-Ziele von WallStreetBets wie die Nokia-Aktie und der Silber-Preis):

Und zwar der angestrebten Wiederherstellung wenigstens ansatzweise wieder halbwegs geordneter Marktpreisbildungs-Mechanismen in den Aktien von Gamestop, AMC und BlackBerry durch einige Broker (USA: z.B. Robinhood, Interactive Brokers; Deutschland: Trade Republic) über gänzliche oder temporäre Ordereinstellungen in diesen Aktien, die Beschränkung von zulässigen Kaufstückzahlen oder die volatilitätsbegründete Erhöhung ihrer Margin-Hinterlegungsforderungen für diese Aktien.

Nach unserer Bewertung haben diese Broker diese jetzigen Versuche zu einer Wiederherstellung geordneter Marktpreisbildungs-Mechanismen in einer durchweg vorbildlichen Wahrnehmung ihrer sogar elementaren Gewährleistungspflicht für jegliche faire Marktpreisfeststellungen und Orderabrechnungen wahrgenommen, und mit den angestrebten Handelssanktionen in diesen Aktien alles nur in ihrer Macht Stehende getan, nicht nur a) einen bestmöglichen Anlegerschutz vor Investments in diese derzeit völlig willkürlich schwankenden Spekulations-Aktien herzustellen, sondern b) schließlich auch mögliche Reputations- oder sogar Schadensersatzrisiken für ihre eigene Gesellschaft abzuwenden, hätten sich die nun ungehindert getätigten Anleger-Long oder auch Short-Investments im Nachhinein aufgrund eines künftigen Crashs in diesen Aktien als finanziell nachteilig herausgestellt.

Dass nun derartige „neoliberale“ reine Investment-Spekulanten aber im Pochen auf ihre generell vermeintlich uneingeschränkt zu wahrende „Investment-Freiheit“ entgegen der Verpflichtung dieser Broker zu jederzeitigen ordnungsgemäßen Preisfeststellungen wie auch der Ausblendung, dass schließlich auch jederzeit in den USA die SEC oder für Deutschland die bundesstaatlichen Börsenaufsichtsbehörden generell die Handelsaussetzung in diesen kritischen Aktien verfügen könnten, diesen Brokern durch Anwaltseinschaltungen nun sogar auch noch ihrerseits Klageerhebungen wegen angeblicher „Marktmanipulation“ oder „aktiver Begünstigung der Hedgefonds“ androhen, halten wir im Sinne der wichtigsten Aufgabe, den funktionierende Aktienmärkte zum Schutz der Anlegerinteressen schließlich wahrnehmen sollten, nämlich zu möglichst jeder Zeit möglichst faire und transparente Preisfeststellungen zu gewährleisten (und demgegenüber kein völlig unreguliertes Spielfeld für jegliche willkürliche Aktien-Zockerei zu sein), schon für aberwitzig.

Und wenn in Deutschland, wie in jüngsten Verlautbarungen geschehen, sich derzeit ausgerechnet auch noch die Deutsche Schutzvereinigung für Wertpapierbesitz (DSW) selbst im Eingeständnis einer auch von ihr attestierten derzeitigen Außerkraftsetzung fairer Preisfeststellungen für o.g. Short Squeeze-Aktien dennoch derzeit sogar ebenfalls ganz offenkundig auf den Standpunkt stellt, der weiterhin völlig uneingeschränkten Öffnung jedes Online-Brokerhandels sei zur „Abwendung hoher Reputationsrisiken für den deutschen Aktienmarkt“ immer noch der Vorrang gegenüber erkennbar willkürlichen Aktienpreisfeststellungen einzuräumen, dann stellt sich für uns auch hier die elementare Frage, in welchem bedenklichen Prioritäts-Verständnis derzeit offenbar selbst auch die DSW derzeit die Risiken für die Wahrnehmung des in ihrer Namensgebung verankerten Anlegerschutzes und der nachhaltigen Interessenswahrung und Förderung einer „deutschen Aktienkultur“ in dauerhaft funktionierenden, vertrauensstiftenden Märkten ansiedelt.

01.02.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

16.08.2023

16.08.2023

10.08.2023

10.08.2023

23.08.2022

23.08.2022

23.08.2022

23.08.2022

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

-

Thomas

-

02.02.2021 13:42:21 Uhr

Sehr unleserlich geschrieben. Lange Kettensätze ohne Ende. Mehr Punkte wären hier angebracht. So macht das Lesen keinen Spaß.

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)