Geberit-Aktie gerät trotz starker Q2-Zahlen durch Gewinnmitnahmen unter Druck

Gegenwind

Gegenüber dem Vorjahresquartal verzeichnete Geberit in Q2 ein erhebliches Umsatz- und Nettogewinnwachstum. Allerdings werden nun zunehmend skeptischere Töne zu der Aktie laut, da das zuletzt ausserordentlich hohe Profitabilitätsniveau bald wieder sinken dürfte.

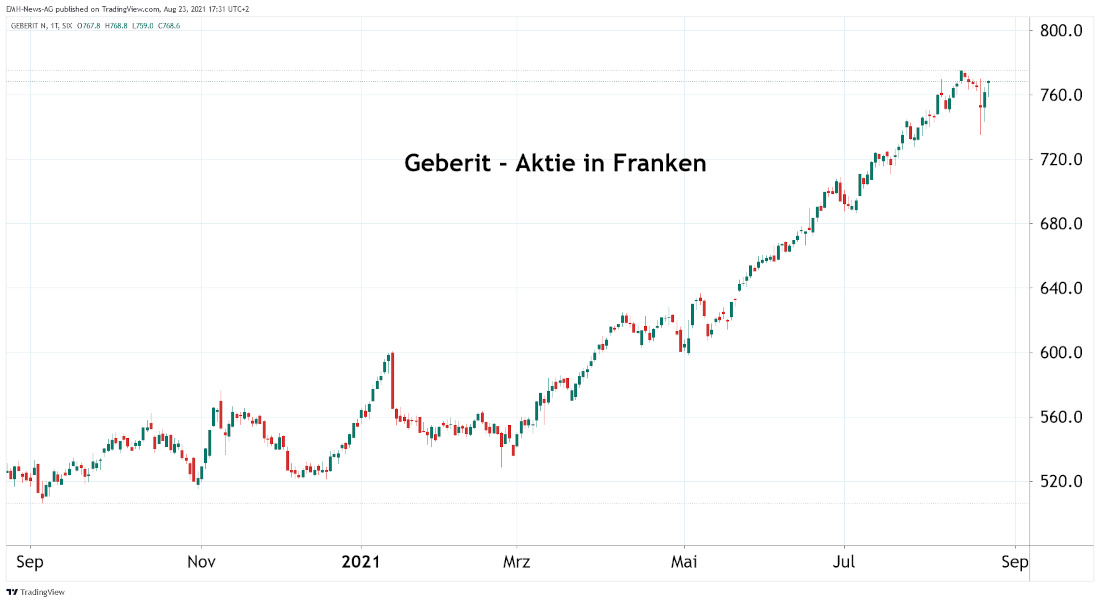

Die Aktie des Sanitärtechnikkonzerns Geberit (CH0030170408) konnte Ende vergangener Woche nicht von überaus guten Quartalszahlen profitieren. So setzten nach Vorstellung der Q2-Bilanz zeitweise deutliche Abverkäufe ein, was aber auch an Gewinnmitnahmen lag, da sich der Anteilschein zuvor seit März 2020 in der Spitze deutlich mehr als verdoppeln konnte.

Insgesamt verunsicherte die meisten Anleger wohl nicht, dass Geberit seine Erlöse im Zeitraum von April bis Juni gegenüber der Vorjahresperiode um 37.8 % auf 923.8 Millionen Franken ausbauen konnte und gleichzeitig der Nettogewinn um 73.4 % auf 227.1 Millionen Franken in die Höhe schoss. Allerdings wurde zum einen bereits vorab von vielen Experten eine überaus dynamische Ergebnisentwicklung im zweiten Quartal erwartet, zumal der Vorjahreszeitraum wegen der Verunsicherung mit der ersten Corona-Welle schwach ausgefallen war. Zum anderen gerät auch Geberit wegen der rasant ansteigenden Kosten für viele Baumaterialien mittlerweile auch zunehmend selbst unter Druck, was die Verunsicherung des Kapitalmarktes erklärt.

Aussichten bei Geberit bleiben noch überwiegend intakt

In den kommenden Monaten dürfte es Geberit gelingen, einen wesentlichen Teil der Preissteigerungen an die Abnehmer weiterzuleiten. Allerdings muss dennoch damit gerechnet werden, dass die überaus hohe Nettoumsatzrendite von zuletzt 24.6 % mittelfristig zurückgehen wird. Entsprechend dürfte Geberit in den kommenden beiden Jahren beim Umsatz, aber auch vor allem beim Nettogewinn deutlich langsamer wachsen, selbst wenn die positive Baukonjunktur in Europa noch anhält.

In den kommenden Monaten dürfte es Geberit gelingen, einen wesentlichen Teil der Preissteigerungen an die Abnehmer weiterzuleiten. Allerdings muss dennoch damit gerechnet werden, dass die überaus hohe Nettoumsatzrendite von zuletzt 24.6 % mittelfristig zurückgehen wird. Entsprechend dürfte Geberit in den kommenden beiden Jahren beim Umsatz, aber auch vor allem beim Nettogewinn deutlich langsamer wachsen, selbst wenn die positive Baukonjunktur in Europa noch anhält.

Aktuell wird der Titel mit einem geschätzten 2022er-KGV von 36 gehandelt. Insgesamt ist die optisch als ambitioniert erscheinende Bewertung dank der überaus guten Marktstellung durchaus gerechtfertigt. Allerdings wachsen auch bei der Firma aus Jona nicht die Bäume in den Himmel, wobei auch mittelfristig der Bauboom wieder zum Erliegen kommen könnte.

Aktuell wird der Titel mit einem geschätzten 2022er-KGV von 36 gehandelt. Insgesamt ist die optisch als ambitioniert erscheinende Bewertung dank der überaus guten Marktstellung durchaus gerechtfertigt. Allerdings wachsen auch bei der Firma aus Jona nicht die Bäume in den Himmel, wobei auch mittelfristig der Bauboom wieder zum Erliegen kommen könnte.

Eine konkrete Empfehlung zu dieser Analyse ist den Lesern des Zürcher Trends vorbehalten. Den Zürcher Trend und die zugehörigen Empfehlungen können Sie im Rahmen eines kostenlosen Probe-Abonnements ausgiebig testen.

24.08.2021 - Tim Rademacher

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

15.01.2026

15.01.2026

12.11.2025

12.11.2025

04.11.2025

04.11.2025

21.08.2025

21.08.2025

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)