Puma: Sportmode-Marktführer auf dem Sprung zu neuen Höhen

Puma: Neukauf nach exzellenten Quartalszahlen und folgerichtigem Chartausbruch

PUMA (DE0006969603), hinter NIKE (US6541061031) und ADIDAS (DE000A1EWWW0) der drittgrößte Sportmoden- und -Accessoire-Hersteller der Welt, legte am 28.10. sehr erfreuliche Geschäftszahlen zum 3. Quartal vor.

Diese belegten eindrücklich, dass der Konzern nach dem Corona-bedingten Geschäftscrash im 1. Halbjahr 2020 (Umsatz - 16 %, Nettoverlust von - 59 Mio. Euro nach Nettogewinn von + 144 Mio. Euro gegenüber dem Vorjahr) im 3. Quartal nun wieder überraschend stark in die Erfolgsspur zurückgefunden hat. Hiermit hab man sich auch diametral von der gleichzeitig weiter rückläufigen und sehr enttäuschend ausgefallenen Ergebnisvorlage des Erzrivalen Adidas ab.

So vermeldete Puma für das 3. Quartal, obwohl die weltweite Geschäftslage fraglos bei weitem noch nicht als normalisiert zu bezeichnen war (z.B. anhaltend notwendige Lagerbestandsreduzierungen unter Einräumung deutlich margendrückender Verkaufsrabatte), gegenüber dem rundum florierenden 3. Quartal 2019 dennoch bereits nun sogar wieder ein weiteres Umsatzwachstum um + 7,2 % gegenüber dem Vorjahr auf 1,58 Mrd. Euro. Ohne Einbeziehung der dämpfend wirkenden Euro-Aufwertung hat die Umsatzsteigerung auf lokaler Währungsbasis gegenüber dem Vorjahr sogar + 13,3 % betragen.

Hiermit wurde nicht nur der bestehende Analystenkonsens von 1,56 Mrd. Euro geringfügig überboten, sondern im 3. Quartal erst recht eine hervorragende Umsatzentwicklung im Vergleich zum weltweiten Umsatztrend der gesamten Sportmode-Branche (ca. - 7 % gegenüber dem Vorjahr) wie auch speziell gegenüber Adidas (Umsatzrückgang um - 7 % komplett auf dem Weltmarktniveau liegend) hingelegt.

Auch bei dieser Umsatzentwicklung dürften Puma genau diejenigen wesentlichen Vorteile in die Karten gespielt haben, die gemäß unseren vergangenen Analysen des Konzerns ihn auch schon langjährig in kontinuierlichem Maße immer geschäftsstabiler als Adidas dastehen ließen.

Puma: Gegenüber Adidas wachsende strukturelle Geschäftsvorteile

Zum einen profitierte Puma mit Sicherheit selbst auch jetzt nun weiterhin davon, dass der von 1993 – 2011 im Amt befindliche, legendäre und mehrfach (z.B. auch als Europas Manager des Jahres) ausgezeichnete ehemalige Konzernchef von Puma, Jochen Zeitz, dem bis dahin hoffnungslos hinter Adidas zurückgefallenen und chronisch margenschwachen Konzern ab der Jahrtausendwende einen hoch visionären und mit radikaler Konsequenz umgesetzten Strategiewandel von einem damaligen reinen Sportmoden-Ausrüster hin zu einem vollauf zeitgeist- und trendgemäßen „Sport-Lifestyle-Modekonzern“ verordnete.

Diese extrem starke Anlehnung an die jederzeitige Nachverfolgung aller herrschenden sportmodischen Geschmacksrichtungen hat Adidas damals aus unserer Sicht in ihrer viel zu stark beibehaltenen reinen Sportausrüster-Maxime jedoch viel zu stark und zu lange verschlafen, sicherlich vor allem auch aus der Haltung einer vermeintlich ständig fortwährenden Überlegenheit Puma gegenüber geprägt.

Jedoch hat sich gerade dieses Manko von Adidas während der fortbestehenden Corona-Pandemie des 3. Quartals, als wesentlichste Großsportveranstaltungen weiterhin abgesagt oder mit einem extrem reduzierten Teilnehmer- und Zuschauerfeld durchgeführt wurden, nun nochmals erneut klar als ein unschätzbarer strategischer Vorteil der auch heute noch in ihren Sportmoden weit „Lifestyle-orientierteren“ Puma herauskristallisiert (reiner, offiziell nicht publizierter „Lifestyle“-Konzernumsatzanteil nach unserer Abschätzung mittlerweile sicherlich rd. 15 - 20 %) und somit dem Konzern ohne Frage weit weniger zugesetzt, als dies im 3. Quartal weiterhin für Adidas der Fall gewesen sein dürfte.

Dazu kommt auch, dass gemäß dieser in den Vordergrund gestellten Philosophie der Sportmoden (mit Betonung auf „Mode“) sich Puma auch seit Jahr und Tag konsequent weit betonter der Modeausrüstung auch von Individual-Breiten- und Hobbysportlern und hier den modisch relevanteren Segmenten wie z.B. Jogging-, Wander-, Fitness Training-, Radsport- und Golf-Moden verschrieben hat, als dies für die wesentlich sportartspezifischer gestalteten und zudem nochmals stärker gerade auch an Team-Sportarten adressierten „Profi“-Kollektionen von Adidas galt.

Auch in dieser weiteren Hinsicht hat diese eher „breitentauglichere“ Sportmoden-Segmentierung Puma im Vergleich zu Adidas im 3. Quartal ohne Frage weiter sehr zum Vorteil gereicht.

Dazu generiert auch die verfolgte Vertriebskanal-Struktur von Puma dahingehend eine grundsätzlich höhere Umsatzstabilität als die von Adidas, als dass bei Puma zum Ende des abgelaufenen Quartals allein 76 % des Konzernumsatzes auf das grundsätzlich wenn auch etwas margenschwächere, so doch deutlich ertragsstetigere Großhandelsgeschäft und nur 24 % auf das sog. „Direct to Consumer / DTC“- Einzelhandelsgeschäft (= sowohl Präsenzgeschäfts- wie auch Online-Verkäufe) entfielen.

Dagegen machte bei Adidas in seinen weltweit über 2.500 betriebenen Verkaufsgeschäften (Puma: nur rd. 800 inkl. in China gemeinsam mit Partnern betriebenen Geschäften) der volatilere DTC-Vertriebsanteil zuletzt noch rd. 33 % aus, ca. 67 % des Konzernumsatzes entfiel dagegen auf den Großhandelsverkauf.

Zudem ist festzuhalten, dass das DTC-Geschäft bei Puma einerseits (zu Gunsten der Ertragsstabilität) derzeit zwar relativ etwas geringer als bei Adidas dimensioniert ist, andererseits Puma im 3. Quartal - ohne genaue Bezifferung - über eine hervorragende sog. „Conversion Ratio“, d.h. die Ersetzung von üblicherweise getätigten Laden-Verkäufen in der Corona-Pandemie nun durch Online-Verkäufe berichtete.

Diese reinen Online-Verkäufe wiesen im 3. Quartal bei Puma gegenüber dem Vorjahr ein Plus von nicht weniger als + 61 % auf, während diese bei Adidas gleichzeitig „nur“ um + 51 % zulegten. Auch dies ist mit Sicherheit ein weiterer nicht zu unterschätzender Faktor innerhalb der weit überlegenen Umsatzentwicklung von Puma im abgelaufenen Quartal gewesen.

Unerwartet starke Gewinnsteigerungs-Dynamik

Über diese sehr erfreuliche und Adidas klar ausstechende Umsatzentwicklung hinaus setzte Puma jedoch auch im 3. Quartal sein hoch effizientes Kostenmanagement weiter sehr rigide und erfolgreich fort, was sogar zu einer weiteren Senkung der laufenden Betriebskosten um - 3,3 % gegenüber dem Vorjahr führte.

Hieraus resultierte im 3. Quartal nun ein nochmals exzellenterer operativer EBIT-Gewinnanstieg um nicht weniger als + 16,8 % gegenüber dem Vorjahr auf über 189 Mio. Euro, und auch der Konzern-Reingewinn kletterte gegenüber dem Vorjahr immerhin um + 13,0 % auf mehr als 113 Mio. Euro.

Hiermit wurden natürlich nicht nur die Analysten-Konsensprognosen (EBIT: 174 Mio. Euro, Nettogewinn: 105 Mio. Euro) nochmals klarer als beim Umsatz überboten, sondern auch der vergleichbare - 10 %ige Nettogewinnrückgang von Adidas wurde von Puma im 3. Quartal komplett ins Gegenteil verkehrt.

Und schließlich ist auch unter finanztechnischer Sicht nicht zu vergessen, dass infolge ihrer zuletzt auch weiter klar überlegenen Geschäfts- und Bilanzlage Puma bislang noch nicht die geringste Notwendigkeit sah, von ihrer im Mai 2020 prophylaktisch eingeholten Überbrückungs-Kreditlinie von 900 Mio. Euro bislang auch nur den geringsten Gebrauch zu machen.

Und schließlich ist auch unter finanztechnischer Sicht nicht zu vergessen, dass infolge ihrer zuletzt auch weiter klar überlegenen Geschäfts- und Bilanzlage Puma bislang noch nicht die geringste Notwendigkeit sah, von ihrer im Mai 2020 prophylaktisch eingeholten Überbrückungs-Kreditlinie von 900 Mio. Euro bislang auch nur den geringsten Gebrauch zu machen.

Die bilanztechnisch weit strapazierter positionierte Adidas (Netto-Finanzverbindlichkeiten Ende des 3. Quartals: 1,5 Mrd. Euro) sah sich hingegen zuletzt zunächst veranlasst, den in Anspruch genommenen KfW-Kredit über 500 Mio. Euro nun wieder zu abzulösen (was auch der Hauptgrund für deren in der Vergangenheit zunächst angekündigte Dividendenstreichung für 2019 war). U.a. auch zu dieser Gegenfinanzierung legte Adidas aber nun zum Endes des 3. Quartals wie auch nach Vorstandsangaben zur „Beibehaltung ihres Investment Grade-Kreditratings“ nun gleich wieder eine Anleihenfazilität über 1,5 Mrd. Euro auf und ließ sich darüber hinaus sogar noch einer weitere Kreditlinie über ebenfalls 1,5 Mrd. Euro einräumen.

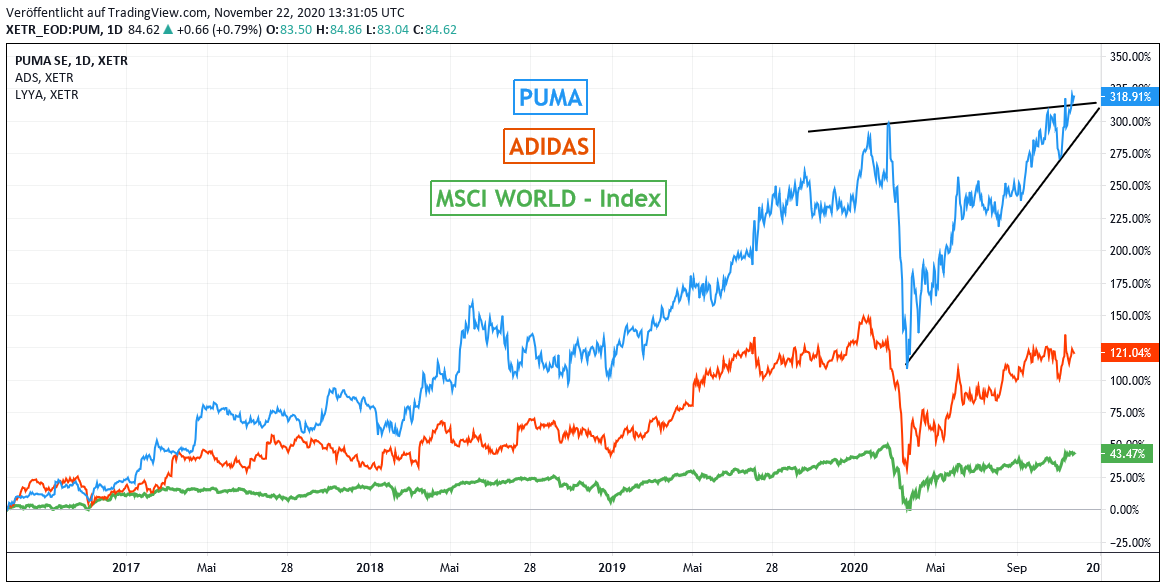

Chart: PUMA und ADIDAS gegen MSCI WORLD (Euro) – Index

Es ist also, dies als FAZIT, zu betonen, dass sich Puma nicht nur geschäftlich, sondern selbst auch bilanziell im Zuge der ausufernden Corona-Pandemie aktuell mehr denn je in einer klar komfortableren Ausgangslage befindet, als dies für Adidas gilt.

Überdeutlich wird dies auch dadurch illustriert, dass Puma lediglich aufgrund der eingesetzten 2. Corona-Welle und beschlossenen Teil-Lockdowns seit Anfang/Mitte Oktober nun keine weitere Umsatz- und Gewinnprognose für das laufende 4. Quartal abgegeben hat (Analystenkonsens für den operativen EBIT-Gewinn jedoch + 28 % gegenüber Vorjahr).

Zumindest dieser sehr positive Analystenkonsens steht jedoch in radikalem Gegensatz zu den entsprechenden Aussagen von Adidas, die bei ihrer Ergebnisvorlage vom 10.11. nicht nur vermeldeten, bereits 40 % ihrer Verkaufsgeschäfte in Europa seien wegen staatlicher Corona-Pandemieauflagen nun erneut geschlossen (von Puma hierzu bislang keinerlei Angaben).

Sondern überdies prognostiziert Adidas nun, der Umsatz des 4. Quartals würde in einem „bis zu mittleren einstelligen“ Prozentbereich unter dem Vorjahresniveau liegen und taxiert das operative EBIT-Quartalsergebnis daher nun auf eine breite Spanne von nur ca. 100 - 200 Mio. Euro. Die Analysten gehen hier sogar zwar von einer möglichen EBIT-Erzielung im oberen Drittel dieser Spanne von ca. 176 Mio. Euro aus, jedoch würde selbst dies bereits eine weitere EBIT-Minderung um - 28 % gegenüber dem Vorjahr darstellen.

Auch für das 4. Quartal kann also (ironisch) nichts anderes festgestellt werden, als dass sich die Analysten-Wachstumsschätzungen für Puma und Adidas in der absoluten Größenordnung auch weiter in keiner Weise unterscheiden, sondern höchstens durch das Vorzeichen.

Selbst der rd. 20 %ige KGV-Aufschlag der Puma-Aktie gegenüber Adidas (KGV 2022e: in absoluten Dimensionen vollauf angemessen rd. 32, bei Adidas dagegen 26,5) spiegeln die immer offenkundiger werdende Geschäfts- wie Bilanz-Überlegenheit von Puma jedoch in unseren Augen immer noch nicht angemessen wider.

Da aufgrund der sowohl in absoluten Zahlen hervorragend ausgefallen Zahlen des 3. Quartals wie auch des zunehmenden relativen Vorsprungausbaus gegenüber Adidas, aber auch in Reflektion der fortwährend aufgehellten Geschäftsperspektiven die PUMA-Aktie in den letzten Tagen nun aus unserer Sicht völlig folgerichtig unter weiterer charttechnischer Widerstandsüberwindung ein neues Rekordhoch markierte, nehmen wir die Aktie mit XETRA-Eröffnung am 23.11. daher im angekündigten sehr moderaten, dabei aber strikt qualitätsorientierten Ausbau des konjunkturzyklischen Anlageprofils unserer Depots nun neu in unser Strategiedepot AKTIEN KONSERVATIV auf.

Wir tätigen diese Neuaufnahme im zeitgleichen Austausch gegen die derzeit bei einem Einstandsgewinn von + 11,3 % stehende Aktie des italienischen Pharmaspezialisten RECORDATI (IT0003828271).

Der Konzern veröffentlichte, anders als aktuell viele andere internationale Pharmakonzerne, am 29.10. ein unspektakuläres Ergebnis zum 3. Quartal, das von einem lediglich stagnierenden Umsatz sowie einem 8 %igen Anstieg des Nettogewinns gegenüber dem Vorjahr gekennzeichnet war.

Dies sowie die insgesamt doch zunehmende Risikofreude an den internationalen Aktienmärkten lässt uns künftig eine Underperformance relativ zu den von uns gesehenen Potenzialen in der PUMA-Aktie erwarten, weshalb wir diese Titel nun gegeneinander austauschen.

22.11.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

17.06.2026

17.06.2026

29.05.2026

29.05.2026

18.02.2026

18.02.2026

09.02.2026

09.02.2026

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)