Varta, TUI, K+S, BioNTech, Nel ASA, Plug Power: Marktbericht Strategiedepot Aktien Konservativ

Update zum Strategiedepot Aktien Konservativ 21.02.2021 - Teil 1

In der letzten Woche trat nach der seit 24.03.2020 bestehenden „Corona-Erholungs-Rallye“ der internationalen Aktienmärkte nun erstmals eine charttechnisch durchaus relevante, leichte Konsolidierung an den internationalen Aktienmärkten ein, in deren Verlauf der MSCI WORLD (Euro)-Index - 0,5 % einbüßte.

Wir sehen uns daher nun zunehmend in der bereits seit 2 Wochen getätigten Aussage bestätigt, dass die gegenwärtig sehr harte Widerstandslinie des MSCI WORLD (Euro)-Indexes, bestehend aus den Top-Verbindungen vom März 2015 sowie wie vom Februar 2020, kurzfristig wohl kaum auf einen Schlag überwunden werden dürfte, sondern von diesem Punkt aus in den nächsten Tagen sogar eine noch dynamischer abwärts gerichtete Korrektureinleitung (für die auch die heutige weitere Markteröffnungs-Schwäche in Europa und dem US-Futurehandel ein weiterer Vorbote sein könnte) recht wahrscheinlich ist.

Wir begründen diese Einschätzung weiterhin vor allem mit den nach wie vor sehr anspruchsvollen KGV-Bewertungskonstellationen an den internationalen Aktienmärkten, die aktuell weiterhin nahezu global durch KGVs (2021e) auf 19 Jahres-Hochs, d.h. seit Anfang 2002, gekennzeichnet sind und welches für den breitesten Index MSCI WORLD derzeit bei 20,8 liegt.

Allerdings sind für die Einstufung dieser derzeit zweifellos kritischen KGV-Bewertungskonstellation in jedem Fall auch zwei Punkte zu deren mildernder Relativierung anzuführen:

1) Trotz bis zuletzt fortgesetzter Aktienmarktrallyes haben sich die genannten KGV-Niveaus bereits seit Herbst 2020 an keinem der globalen Kernmärkte mehr weiter ausgebaut, d.h. also die zuletzt fortgesetzten Aktienanstiege wurden zuletzt immer stärker durch entsprechende (optimistische) Gewinnschätzungs-Anhebungen der Analysten neutralisiert.

2) Bereits seit ihrem letzten ausgeprägten historischen Tiefpunkt im September 2011 (Terroranschläge in den USA) befinden sich alle internationalen Aktienmarkt-KGVs in einem bislang generellen hoch stabilen Ausweitungstrend, der seit der hiermit initiierten Haltung der Notenbank- und Politikführer, künftig allen größeren Aktienmarktrisiken umgehend mit starken fiskalischen und monetären Maßnahmen zu begegnen sowie einem hierdurch ausgelösten immer chronischer werdenden Niedrigzinsumfeld (Attraktivitätseinbußen von Anleihen als Alternativanlagen; sinkende Diskontierungsfaktoren von Unternehmens-Zukunftsgewinnen = Erhöhung der Gegenwarts-Marktwerte der Unternehmen) auch nur zu verständlich und folgerichtig sind.

Dennoch würde im Grundtrend seines Anstiegs seit September 2011 das MSCI World-KGV aktuell erst wieder bei ca. 18 ein historisch vertretbares Niveau aufweisen, was auch genau zu unserer weiterhin beibehaltenen charttechnischen Aussage passt, dass derzeit – allerdings nur bei unveränderten Gewinnschätzungen der Analysten - eine nun erfolgende Aktienkorrektur von max. ca. - 13 % (aus KGVs abgeleitet: 18,0 / 20,8 = 0,87 = bis zu 13 %ige Index-Korrektur; außerdem unterste signifikante MSCI WORLD-Chartunterstützung bei ca. 197 Punkten aktuell rd. 13 % unter aktuellem Indexstand von 227) bewertungs- wie chartseitig derzeit völlig plausibel wäre.

Außerdem ist bei diesem Korrekturszenario einschränkend nochmals zu betonen, dass eine nun im schlechtesten Fall denkbare 13 %-Korrektur rechnerisch erst und nur dann ihre Rechtfertigung hätte, wenn es kurzfristig zu keinerlei weiteren Gewinnprognose-Anhebungen mehr durch die Analysten kommen würde.

Von einem derartigen fundamentalanalytischen Worst Case-Szenario gehen wir jedoch derzeit in keiner Weise aus (d.h. der Trend zu weiteren Gewinnprognoseanhebungen dürfte unseres Erachtens nach wie vor gänzlich intakt bleiben), so dass wir unter einem „Normal-Szenario“ das realistische kurzfristige Korrekturpotenzial des MSCI World-Indexes derzeit nur auf einen einstelligen Prozentwert taxieren.

Wir werden auf jede kurzfristig erhöhte Korrekturneigung der Aktienmärkte nun jedoch fallweise erneut entweder mit Einzeltitel-Verkäufen oder Index-Absicherungsmaßnahmen (kritische Schwellen Nasdaq 100 < 13175; S & P 500 < 3659; Dow Jones Industrials < 29650; DAX 30 < 13450; EuroStoxx 50 < 3480) reagieren.

Ferner ist festzuhalten, dass wir gemessen am Benchmark-Teilindex für hoch konjunkturzyklische Aktien, MSCI World Industrials, sein aktuelles KGV-Niveau (2021e) von 22,1 mit einem aktuellen Aufschlag von rd. 6,5 % relativ zum gesamten MSCI World-Index auch weiterhin als eine hochgradige Überbewertung einstufen, weshalb wir in unseren Depots besonders konjunkturstabilen Aktien aus Wachstumsbranchen (wie vor allem dem Technologie-, Gesundheits- und Konsumgüter-Sektor) auch weiterhin die klare Anlagepräferenz einräumen.

Chart: MSCI WORLD (Euro)-Index seit Ende 2013

Infolge der o.g. kritischen KGV-Bewertungskonstellationen der internationalen Aktienmärkte gingen an deren Entwicklung in der letzten Woche wieder einmal eher robuster als erwartet ausgefallene Konjunkturdaten wie auch die anhaltend positive Berichtssaison der Unternehmen spurlos vorüber.

Den Auftakt zur Reihe ermutigender Konjunkturdaten der letzten Woche machte am 15.02. Japan, wo das reale BIP des 4. Quartals sowohl annualisiert (+ 12,7 %) wie auch gegenüber dem Vorquartal (+ 3,0 %) die Prognosen der Ökonomen deutlich übertrafen.

Den Auftakt zur Reihe ermutigender Konjunkturdaten der letzten Woche machte am 15.02. Japan, wo das reale BIP des 4. Quartals sowohl annualisiert (+ 12,7 %) wie auch gegenüber dem Vorquartal (+ 3,0 %) die Prognosen der Ökonomen deutlich übertrafen.

Hieran schlossen sich am 16.02. insbesondere auf der Seite des aktuellen Wirtschafts-Stimmungsbildes überraschend starke monatliche ZEW-Indikatoren an, die für Deutschland einen Wert von 71,2 (Prognose: 59,5; Vormonat: 61,8) und für die gesamte Eurozone von 69,6 (Prognose: 57,0; Vormonat: 58,3) auswiesen. An diesen erfreulichen Ergebnissen dürfte vor allem der seit Mitte Januar, der letzten ZEW-Erhebung, fortgesetzte positive Grundtenor der Aktienmärkte wie auch der zuletzt nach temporären Verzögerungen wieder verbesserten Impfstoffversorgung in Europa (auch durch Neuzulassung des Vakzins von AstraZeneca) einen gewichtigen Anteil eingenommen haben.

Zudem verzeichneten im Januar Japan in ihren Maschinenbau-Auftragseingängen (+ 5,2 %) wie auch die Schweiz in ihren Exporten (+ 9,8 % auf über 19 Mrd. CHF) gegenüber dem Vormonat erstaunlich starke Zuwächse.

Ferner vermeldete die USA für den Januar exzellente Einzelhandels-Zahlen, die gegenüber dem Dezember 2020 eine in dieser Höhe völlig unerwartete Ausweitung um + 5,3 % (ex Automobile sogar + 5,9 %) auswiesen.

Und schließlich zeigten die MARKIT-Einkaufsmanager-Indizes des Produzierenden Gewerbes sowohl in Deutschland mit 60,6 (Prognose: 56,5; Vormonat: 57,1) wie auch der gesamten Eurozone mit 57,4 (Prognose: 54,4; Vormonat: 54,8) im Januar eine klare Befestigung.

In Einklang mit den in der letzten Woche global insgesamt klar positiven Konjunkturdaten gestalten sich die auch die Berichtsvorlagen der Unternehmen zum 4. Quartal sowohl in den USA wie auch in Europa weiterhin sehr erfreulich.

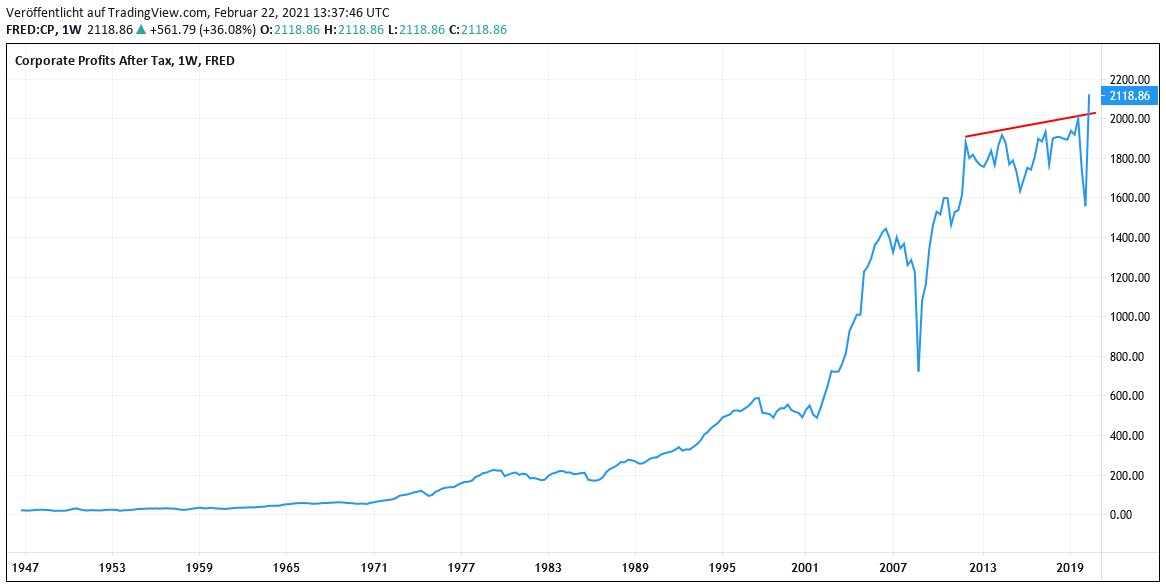

Nach den Ergebnisvorlagen von 83 % aller S&P 500-Konzerne konnten bislang 77 % von ihnen die Umsatz- und 79 % unter ihnen die Nettogewinn-Prognosen der Analysten übertreffen. Somit läuft mittlerweile im S&P 500-Index alles auf einen 4. Quartals-Nettogewinnanstieg um ca. + 3,2 % ggü. dem Vorjahr hinaus (letzte Woche noch + 2,9 %), während die Analysten zum 31.12.2020 im Konsens noch einen Nettogewinnrückgang um ca. - 9,3 % prognostiziert hatten.

Und in Europa, wo erst rd. 28 % der Stoxx 600-Unternehmen ihre Quartalszahlen präsentiert haben, konnten bislang zwar nur 53 % von ihnen die Umsatz-, jedoch 66 % von ihnen die Nettogewinnprognosen der Analysten überbieten. Letzteres stellt für europäische Verhältnisse, die in aller Regel deutlich hinter der Berichtsbilanz in den USA zurückbleiben, schon ein recht erfreuliches Ergebnis dar, was dazu führt, dass für die Stoxx 600-Unternehmen die Analysten im Konsens derzeit im 4. Quartal „nur“ noch einen Rückgang des Nettogewinns um ca. - 20 % ggü. dem Vorjahr erwarten (Prognose per 31.12.2020 noch - 27 % ggü. Vorjahr).

Chart: „Krisen-Weltmeister“ USA - Unternehmens-Nettogewinne (in Mrd. USD) per Ende Q 2 / 2020

Hinsichtlich wesentlichster individueller Aktienentwicklungen in den derzeit am stärksten verfolgten Industrie- oder auch Zukunftsbranchen war in der letzten Woche entgegen der allgemein sehr verhaltenen Gesamtmarktentwicklung auffällig, dass es bei den meisten dieser Aktien in der letzten Woche zu sehr kräftigen Kursausschlägen, stark überwiegend jedoch zur negativen Seite kam, was ebenfalls als ein gewisses Indiz für eine mögliche nun bevorstehende Aktienmarktkorrektur gedeutet werden kann.

Dies veranlasst uns nochmals zu der bereits zuletzt ausgesprochenen Empfehlung, Aktien vor einer Anlageentscheidung nun mehr denn je äußerst konsequent auf die aktuelle und erwartungsgemäße Profitabilität des entsprechenden Unternehmens und seiner derzeitigen Aktienbewertung hin zu überprüfen und derartigen Aktien, die solchen Ansprüchen an derartige fundamental stichhaltige Bewertungen oder überhaupt Bewertbarkeiten aktuell zweifelsfrei nicht genügen (siehe z.B. das Sammelsurium offenkundig vor allem Eigeninteressen-gesteuerter Aktien-„High Flyers“ oder vielmehr „Fly Highers“ der Empfehlungsplattform WallStreetBets) oder sich auch auf andere unprofitable „Hype“-Unternehmen beziehen, momentan nur noch mit ausgesprochener Zurückhaltung zu begegnen.

Von performanceseitig mehr Schatten als Licht war dabei in der letzten Woche die Kursentwicklung der derzeit am deutschen Markt meistbeachteten Aktien gekennzeichnet, wo z.B. VARTA - 15 %, K+S - 10 %, STEINHOFF - 8% und SAP - 3 % verloren, während dagegen TUI um + 13 %, die DEUTSCHE BANK um + 6 % und DAIMLER um + 4 % zulegten.

VARTA, die auch im bisherigen heutigen XETRA-Handel im Tief um weitere - 13 % eingebrochen sind, und zuletzt ebenfalls zu den bekanntesten Aktien mit kurstreibenden Short Squeeze-Effekten von Hedgefonds-Leerverkäufen zählten (ohne jedoch eine bekannte Forcierung durch WallStreetBets zumindest in diesem Fall), kollabierten nochmals verstärkt seit letztem Mittwoch um mittlerweile - 35 % seit ihrem Rekordhoch vom 28.01., nachdem der Konzern im Anschluss an das offenbar schon Tage zuvor erfolgte, bereits kursdrückende Auslaufen der Hedgefonds-Short-Eindeckungen (oder auch sogar durch möglichen Neuaufbau von Hedgefonds-Short-Positionen) nun am 18.02. auch noch vorläufige Zahlen zum Jahresergebnis 2020 veröffentlichte.

Diese wiesen zwar eine Umsatzsteigerung exkl. Akquisitionen um + 47 % und vor Sondereffekten eine operative EBITDA-Ausweitung vor Abschreibungen um + 145 % jeweils oberhalb der Analystenschätzungen aus, allerdings blieb die weitergehende 2021er Projektion des Vorstands eines Umsatzwachstums von ca. + 8 % (auf 940 Mio. EUR) und einer EBITDA-Margensteigerung um bis zu 2,5 % auf max. 30,0 % doch insgesamt (gerade im Umsatz) hinter den Erwartungen der meisten Analysten zurück.

Auch die überraschende Ankündigung von Varta, nun erstmals seit ihrem Börsengang in 2017 eine Dividende von insgesamt rd. 100 Mio. EUR oder 2,50 EUR je Aktie (= auf aktueller Kursbasis Rendite von 2,1 %) ausschütten zu wollen, enttäuschte viele Analysten, die im aktuellen sehr gesunden operativen Marktumfeld doch eher eine Verwendung für lukrativere interne Investitionsprojekte vorgezogen hätten.

Infolge überwiegend negativer Kommentierungen und Kurszielherabstufungen durch diverse deutsche Analysehäuser liegt das offizielle Konsens-Kursziel für die Aktie derzeit nur noch bei rd. 108 EUR, verbunden mit einem tendenziellen Durchschnittsvotum von 6 Analysten mit „Reduzieren“, dem wir uns ebenfalls anschließen.

Die Aktie von K+S stürzte hingegen in der letzten Woche ab, nachdem der Konzern von der Bundesanstalt für Finanzdienstleistungsaufsicht (Bafin) bezichtigt wurde, Abschreibungen in ihrer operativen Einheit "Europa+" über insgesamt 2 Mrd. EUR durch eine Absenkung der Annahmen zur langfristigen Kalipreisentwicklung und Prognosen eines höheren Kapitalkostensatzes insgesamt zu niedrig kalkuliert und außerdem auch zu spät publiziert zu haben.

Nach mittlerweile erfolgter Bereitstellung angeblich entkräftender Unterlagen an die Deutsche Prüfstelle für Rechnungslegung (DPR) ist K+S zwar zuversichtlich, die Vorwürfe der Bafin als gegenstandslos abwehren zu können. Angesichts der gewaltigen Höhe der in ihrer Ansetzung von der BAFIN bezweifelten und möglicherweise nach oben zu korrigierenden Abschreibungen (aktuelle 2 Mrd. EUR entsprechen mehr als der aktuellen gesamten Aktienmarktkapitalisierung von knapp 1,7 Mrd. EUR) ist der Kurseinbruch der Aktie jedoch völlig nachvollziehbar und eröffnet trotz aktuellen Konsenskursziels der Analysten von 9,13 EUR (aktueller Kurs 8,82 EUR) in dieser schwebenden Angelegenheit auch weiterhin Raum für unerwartet negative Nachrichten.

Wir raten daher von Käufen der K+S - Aktie auch weiterhin ab.

Die Aktie von TUI erholte sich in der letzten Woche nach ihrer vorausgegangenen Schockmeldung eines erneuten massiven Umsatz- und Gewinneinbruchs im 4. Quartal 2020 dagegen in der letzten Woche deutlich, nachdem der Konzern zum einen die vage Hoffnung äußerte, ab Ostern könnten in Deutschland (zumindest vereinzelt) Gaststätten und Hotels möglicherweise wieder geöffnet sein und auch bereits jetzt wieder aufkommendes Interesse an Sommerurlaubs-Buchungen sehe, insbesondere im derzeit noch vergleichsweise wenig von Corona befallenen Griechenland wie auch gut per Auto erreichbaren südeuropäischen Urlaubsreisezielen, wie Kroatien, Italien und Spanien (letzteres seit gestern nur noch allgemeines Risiko-, aber kein Hochinzidenz-Land mehr).

Während wir die Erwartungen von TUI an Oster-Eröffnungen von Hotels und Gaststätten in Deutschland angesichts der dehnbaren Auflage „nachhaltiger“ Inzidenzwerte von unter 35 kaum bzw. allenfalls nur sehr vereinzelt für wahrscheinlich halten, ist die Erwartung verbesserter Sommerreise-Bedingungen in europäische Nahregionen oder auch in internationale Fernziele mit bisher nur relativ geringem Corona-Auftritt (wie z.B. Karibik) ohne Zweifel weit plausibler.

Aufgrund der derzeit noch äußerst unklaren weiteren globalen Entwicklung der einzelnen Reiseöffnungs-Bestimmungen sowie deren zwangsläufig starker zeitlicher Verzögerungseffekte bis zu einer tatsächlichen Ertragswirksamkeit bei TUI (zeitaufwändiges Wieder-Hochfahren derzeit noch stillgelegter Personal- und Beförderungskapazitäten) wie auch dem aktuell gerade einmal nur bei 2,31 EUR (= - 48 %) fair angesiedelten Konsens-Aktienkursziel der Analysten, raten wir von einem Einstieg in die TUI-Aktie vorerst auch weiter strikt ab.

Unter prominenten internationalen Auslandsaktien gerade in größten „Hoffnungsbranchen“ der Zukunft, die jedoch weiterhin vielfach entweder von operativen Verlusterzielungen der Unternehmen oder optisch sehr hoher Gewinnbewertungen der Aktien (KGV’s) gekennzeichnet sind, kam es dagegen, aus unserer Sicht zumeist völlig zu Recht, in der letzten Woche einer dynamischen Korrekturfortsetzung, insbesondere in den Bereichen von Wasserstoff- und Elektrofahrzeug-Technologien (allen voran extrem schwache Zahlen 4. Quartal von NEL ASA / - 11 %; im Sog hiervon PLUG POWER -12 %; BALLARD POWER - 11 %; BYD - 6 %; TESLA - 4 %), Solarkrafterzeugern (z.B. JINKOSOLAR – 11 %) und erst Recht auch den Aktien der verlustreichen Unternehmen in der neuen „Cannabis-Spielwiese“ von WallStreetBets, die per Schlusskursen vom 19.02. weiterhin um - 61 % (TILRAY), - 37 % (APHRIA), - 36 % (AURORA) und - 27 % (HALO COLLECTIVE) unter ihren am 10.02. verzeichneten „Höhenrausch“-Rekordkursen notieren (fundamentale Hintergründe dieser Kursexzesse: Hoffnungen auf weitere globale Legalisierungen von medizinischen Cannabis-Nutzungen / Fusionsbekanntgabe von Tilray und Aphria am 16.12.2020).

Chart: IShares Global Clean Energy - Index / - ETF (in Euro)

Wir werden bis auf TESLA als künftigen Depotaufnahmekandidaten (deren fundamentalanalytisches Konsenskursziel von 586 USD jedoch aktuell ebenfalls vollkommen zu Recht um satte - 25 % unterhalb des aktuellen Kurses von 749 USD liegt) daher im Rahmen unserer Strategie-/ Themendepots auch weiterhin in keine dieser o.g. Aktien investieren.

Dafür zeigen wir Ihnen aber, entsprechend unserer völlig traditionell-fundamentalen Empfehlungsmaxime, in den nächsten Tagen dafür in Abgrenzung hierzu einen sorgfältig recherchierten, exemplarischen Weg dafür auf, wie und über welche Aktie man selbst auch in dem hoch spekulativen, fundamental aber nicht von der Hand zu weisenden Investmentthema „Cannabis“ entgegen jedem WallStreetBets-„Trip“ dennoch genauso auch in hoch solide und profitable Unternehmen mit Verfolgung eines völlig nachvollziehbaren Geschäftsmodells investieren kann. Seien Sie gespannt!

Und auch bei in den Aktien der derzeit global führenden Impfstoff-Hersteller wie BIONTECH (- 2%), CUREVAC (- 11 %) und MODERNA (- 5 %) kam es in der letzten Woche zu kräftigen Kursabschlägen, nachdem die Fakten der aktuellen Liefermengen- und Zeitplanungen aller 3 Vakzin-Produzenten derzeit weitgehend transparent auf dem Tisch liegen.

Hierbei verzeichnete BIONTECH/PFIZER sowohl aufgrund der derzeit international höchsten Anerkennung ihres Vakzins, der kurzfristigsten Bewältigung aller jüngsten Vertriebsengpässe, der Lieferzusage über gleich 200 Mio. weitere Impfdosen an die EU sowie künftiger Produktionsunterstützung auch noch durch SANOFI und NOVARTIS aber aus unserer Sicht in der letzten Woche völlig zu Recht die klar geringsten Kursverluste ihrer Aktie, weshalb der Titel (aktuelles KGV 2022e nur 7,4 ) unter allen 3 Impfstoffproduzenten auch weiterhin unser Anlagefavorit ist.

22.02.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

17.05.2025

17.05.2025

24.02.2023

24.02.2023

20.02.2023

20.02.2023

15.02.2023

15.02.2023

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)