Fabasoft, Scatec Solar: Strategiedepot Aktien Spekulativ

Update zum Strategiedepot Aktien Spekulativ 15.11.2020

In der vergangenen Woche setzte sich die Kursrallye der internationalen Aktienmärkte ungebrochen fort, so dass der MSCI WORLD (Euro) - Index um weitere + 2,9 % anstieg.

Hintergrund hierfür waren diesmal jedoch einzig und allein verdichtete Anzeichen, ein von der Mainzer BioNTech (US09075V1026) in Forschungs- und Vertriebskooperation mit dem US-Pharmagiganten Pfizer (US7170811035) entwickelter und selbst nach Abschluss der umfangreichsten 3. klinischen Testphase bislang äußerst erfolgreich erprobter Corona-Impfstoff (positive Sofortwirkungen bei über 90 % aller weltweiten Studienteilnehmer) könne nun als erstes gesundheitsbehördlich offiziell anerkanntes Präparat unmittelbar vor seiner internationalen Marktzulassung stehen.

Darüber hinaus steht auch der große US-Biotechnologiekonzern Moderna (US60770K1079) gemäß bisherigen Studienresultaten ebenfalls in einem weit fortgeschrittenen Stadium einer möglichen weiteren nächsten Impfstoffeinführung, bei deren geplantem weltweiten Produktions- und Vertriebsausbau ihr die schweizerische Lonza (CH0013841017) künftig als hierfür vertraglich neu verpflichteter Kooperationspartner zur Verfügung stehen wird.

Diese sehr zuversichtlich stimmenden Meldungen bewirkten folgerichtig basierend auf der medizinischen Unterstützung sofort einen hochgradigen internationalen Anlegeroptimismus, dass es künftig daraufhin zu schlagartig einsetzenden weltweiten Konjunkturerholungen kommen könne.

Entgegen dem Aktienmarktverhalten der vorletzten Woche führten diese Spekulationen jedoch nun dazu, dass in der letzten Woche das Börsengeschehen nahezu ausschließlich von hoch konjunkturzyklischen Industrie- und Finanztiteln beherrscht wurde, während in einer gleichzeitigen starken Sektorrotationsbewegung nahezu das gesamte Segment üblicherweise sehr konjunkturimmuner Wachstumsaktien (unabhängig vom Grad ihrer zurückliegenden vermeintlichen Corona-Begünstigung) massiv unter die Räder kam und teilweise sogar regelrecht „abgeschlachtet“ wurde.

Diese medizinisch genährten Konjunkturhoffnungen blendeten dabei auch sogar völlig aus, dass als wichtigste makroökonomische Meldungen der letzten Woche infolge der gerade in den USA und Europa zunehmend ausufernden 2. Corona-Welle in beiden Regionen die monatlich erhobenen Konjunkturerwartungsdaten zuletzt erneut drastisch rückläufig waren (ZEW-Erwartungsindikator Deutschland / Eurozone: 39,0 / 32, 8 nach noch 56,1 / 52,3 im Vormonat; Michigan-Konsumentenvertrauens-Index der USA 77,0 nach noch 81,8 im Vormonat).

Die Bilanz der zudem in den USA wie Europa insgesamt, gemessen an historischen Ausprägungen, sehr erfreulich verlaufenden Berichtssaison der Unternehmen zum 3. Quartal änderte sich in der letzten Woche kaum. Auch weiterhin liegt die Quote positiver Gewinnüberraschungsmeldungen durch die S&P 500-Konzerne bei 84 % (absehbare indexweite Nettogewinnminderung um ca. - 7 % gegenüber dem Vorjahr), während die vergleichbare positive Gewinnüberraschungsquote in der traditionell jedoch schlechter als in den USA ausfallenden Berichtsperiode der europäischen STOXX 600-Konzerne auch weiter immerhin noch bei 71 % liegt (voraussichtliche indexweite Nettogewinnkorrektur im 3. Quartal um ca. - 27 % gegenüber dem Vorjahr).

Im Zuge des Kursanstiegs der letzten Woche baute der MSCI World-Index sein auf 18 Jahres-Hoch befindliches KGV (2021e) nun weiter auf 19,8 aus.

Dies schätzen wir als ebenso kritisch ein, wie wir gerade auch den als wesentlichste Konjunkturzykliker-Benchmark geltenden MSCI World Industrials-Index mit seinem aktuellen KGV (2021e) von 23,5 (!) nicht nur aufgrund seines sogar vorliegenden Bewertungs-Aufschlags zum gesamten MSCI World-Index, sondern auch des unseres Erachtens viel zu niedrigen 16 %igen Bewertungsabschlags gegenüber dem qualitativ weit führenden Wachstums-Benchmark-Index MSCI World Information Technology (KGV 2021e von 27,3) für klar überbewertet halten. Die im Analystenkonsens für 2021 geschätzten Nettogewinn-Wachstumsraten beider Branchenindizes liegen dabei aktuell sehr eng beieinander, und zwar für den MSCI World Industrials-Index bei + 33 % und beim Information Technology-Index bei + 31 % gegenüber dem Jahr 2020.

Aufgrund der unseres Erachtens also gerade in konjunkturzyklischen Bereichen, trotz aller Gewinnphantasie für 2021 (die jedoch in 2022 im Gegensatz zum Technologiesektor deutlich abflachen dürfte), zunehmend ausgebauten Überbewertungs-Erscheinungen in diesem Anlagesegment bleiben wir dem klar wachstumsorientiert und nur gering konjunktursensiblen Anlagestil in all unseren Strategie- und Themendepots trotz markanter Depot-Underperformance in der letzten Woche (siehe nachfolgend) auch weiterhin treu.

Aufgrund der unseres Erachtens also gerade in konjunkturzyklischen Bereichen, trotz aller Gewinnphantasie für 2021 (die jedoch in 2022 im Gegensatz zum Technologiesektor deutlich abflachen dürfte), zunehmend ausgebauten Überbewertungs-Erscheinungen in diesem Anlagesegment bleiben wir dem klar wachstumsorientiert und nur gering konjunktursensiblen Anlagestil in all unseren Strategie- und Themendepots trotz markanter Depot-Underperformance in der letzten Woche (siehe nachfolgend) auch weiterhin treu.

Sofern wir in den nächsten Wochen nach genauer Prüfung Engagements in konjunkturzyklischen Titeln gegebenenfalls höchstens kurzfristig noch weiter taktisch leicht verstärken werden, werden wir dabei aber dennoch die weiterhin nur sehr selektiv vorgenommenen Engagements in solchen Werten ausschließlich auf solche Teilbereiche bzw. Unternehmen beschränken, die sich innerhalb ihrer konjunktursensiblen Betätigungsfelder aus unserer Sicht künftig dennoch durch eine nachhaltig klar überlegene Wachstumsstabilität gegenüber dem Gros ihrer Branchenkonkurrenten auszeichnen werden.

Chart: MSCI WORLD (Euro) – Index

Angesichts der beschriebenen Struktur der letztwöchigen Aktienmarktrallye (nahezu ausschließliche Kurs-Feuerwerke von Industrie- und Finanztiteln unter gleichzeitig massiven Verkäufen qualitativ hoch stabiler und konjunkturresistenter Qualitäts-Wachstumstitel) korrigierte das in letztgenannter Weise fokussierte Strategiedepot AKTIEN SPEKULATIV in der zurückliegenden Woche scharf und büßte gleich - 4,3 % ein.

Hierdurch stellte sich per 15.11. seit Auflage am 26.02.2019 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 41,0 % ein, womit die Outperformance gegenüber dem MSCI WORLD (Euro) - Index seit Auflage im Wochenverlauf zwar stark gemindert wurde, aber immer noch bei hochgradigen + 24,8 % steht.

Bis auf die Aktien des Schweizer Spezialisten in der Bereitstellung von Grundsubstanzen, Verpackungs-/Abfüll- und Logistik-Lösungen für die Pharmabranche, SIEGFRIED HOLDING (CH0014284498 / + 5,9 %) und des breit diversifizierten belgischen Finanzbeteiligungs-Konzerns SOFINA (BE0003717312 / + 5,0 %), die jeweils ohne fundamental neue Nachrichten zulegten, korrigierten nahezu alle übrigen Depotwerte in der letzten Woche erheblich, wobei das Verliererfeld (ebenfalls ohne neue Nachrichten) mit einer Korrektur von jeweils knapp - 11 % von den monatelang haussierenden Hongkonger Wachstumstiteln CHINA MEIDONG (KYG211921021 / führende chinesische Luxusauto-Handelskette) und TECHTRONIC (HK0669013440 / weltführender Hersteller und Vertreiber von Elektrowerkzeugen aller Art) angeführt wurde.

Eine zumindest behauptete Wochenperformance (+ 0,6 %) verzeichnete jedoch auch der weltweit aktive norwegische Photovoltaikanlagen-Betreiber SCATEC SOLAR (NO0010715139). Bereits dieser leichte Kursanstieg reichte damit aus, mit Schlusskurs vom 11.11. in Oslo das von uns zuletzt bereits auf 230 NOK gesetzte Verkaufslimit zu überwinden, das wir zuletzt aufgrund inakzeptabler Kommunikations- und Durchführungsweise einer hochvolumigen Kapitalerhöhung genau zu diesem Preis einer reinen Privatplatzierung neuer Aktien so festgelegt hatten.

Wir haben daher die Aktie von Scatec Solar umgehend zum Limitkurs von 230 NOK aus dem Depot eliminiert.

Den Verkaufserlös investieren wir morgen mit Eröffnung des XETRA-Handels in die dort hauptnotierte Small Cap-Aktie (Marktkapitalisierung: 500 Mio. Euro) des gerade im deutschsprachigen Raum (D / A / CH- Region) bereits seit ihrer Gründung 1988 zunehmend marktführenden und äußerst wachstumsdynamischen Spezialisten für diverse unternehmerische, cloudbasierte Dokumenten- und Prozessmanagement-Softwarelösungen, FABASOFT (AT0000785407).

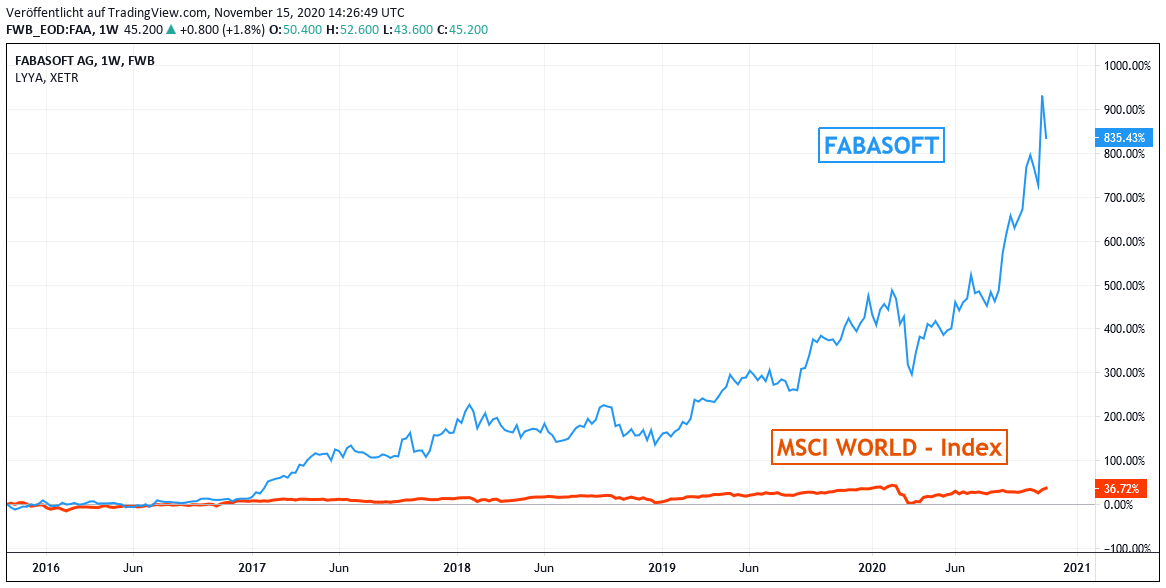

Chart: FABASOFT gegen MSCI WORLD (Euro) – Index

Die vielfältigen Softwarelösungen des in Linz / Österreich beheimateten Konzerns, deren Flaggschiff-Softwares innerhalb des 11 Produkte umfassenden Softwarespektrums die „Fabasoft eGov Suite“ und „Fabasoft Folio“ sind, umfassen dabei in der nahezu lückenlosen Abdeckung einer Prozess- und Dokumentenmanagement-Digitalisierung und -Automatisierung im Wesentlichen die Teilbereiche Wissensmanagement, Unternehmensdatenbanken, semantische Optimierungslösungen von Sprachübersetzungen, -Synonymen und Fachgrammatik, Anwendungen der künstlichen Intelligenz insbesondere für schnellste, automatisierte, aber dennoch inhalts- und zielkundenoptimierte Unternehmenspräsentationen, sowie Big Data-Lösungen selbst für umfangreichste elektronische Dokumenten- und Akten-Klassifizierungen bzw. -Archivierungen.

In dieser glänzenden und europaweit hoch anerkannten Nischenspezialisierung ihrer Softwarelösungen (bei einem rd. 90%igen Konzernumsatzanteil der deutschsprachigen D/A/CH-Region) konnte Fabasoft vom Geschäftsjahresende 2013/14 bis 2019/20 (jeweils per 31.03.) in einem lückenlosen Anstieg von 25 auf 51 Mio. Euro ihren Umsatz etwas mehr als verdoppeln, gleichzeitig wurde der Nettogewinn ebenso konstant von 2 auf 7,7 Mio. Euro nahezu vervierfacht.

Ihre trotz der hierzulande von Anfang April bis Ende September insgesamt unvermindert kritischen Corona-Krise voraussichtlich dennoch robust ausgefallenen Geschäftszahlen des 1. Halbjahres 2020/21 (per 30.09.) wird Fabasoft nun in 2 Wochen am 30.11. vorlegen, wobei wir einen Umsatzausweis in einem prozentual mittleren einstelligen, im Nettogewinn jedoch zumindest in einem prozentual hoch einstelligen Wachstumsbereich gegenüber dem Vorjahr erwarten.

Für das Gesamtjahr 2020/21 erwarten die Analysten im Konsens eine Umsatzausweitung um + 10 % gegenüber dem Vorjahr, gepaart mit einem Nettogewinnanstieg um rd. + 15 %. Langfristig von Ende März 2020 bis Ende März 2023 wird der Umsatzanstieg von Fabasoft auf fast + 40 % sowie im Nettogewinn sogar auf + 60 % taxiert.

Hiermit würde sich per Ende März 2023 ein Aktienbewertungs-KGV von rd. 45 einstellen, was wir im europäischen und internationalen Sektorvergleich ungebrochen wachstumsstarker Cloud-Softwareanbieter aktuell weiterhin für eine überschaubare Bewertung des Titels halten. Wir nehmen die Aktie daher nun neu in unser Strategiedepot AKTIEN SPEKUKLATIV auf und empfehlen sie risikofreudigen Anlegern ebenfalls zum Kauf.

15.11.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

06.08.2026

06.08.2026

05.08.2026

05.08.2026

21.07.2026

21.07.2026

01.07.2026

01.07.2026

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)