secunet-Aktie gerät trotz guter Halbjahreszahlen kurzfristig unter Druck

Langfristig gute Renditechancen

Nach einer starken Hausse setzte die secunet-Aktie am Mittwoch deutlich zurück. Allerdings bestehen gute Chancen, dass sich der Aufwärtstrend bei dem Papier mittelfristig weiter fortsetzt, auch wenn kurzfristig jetzt eine Konsolidierung bei dem Anteilschein bevorstehen könnte.

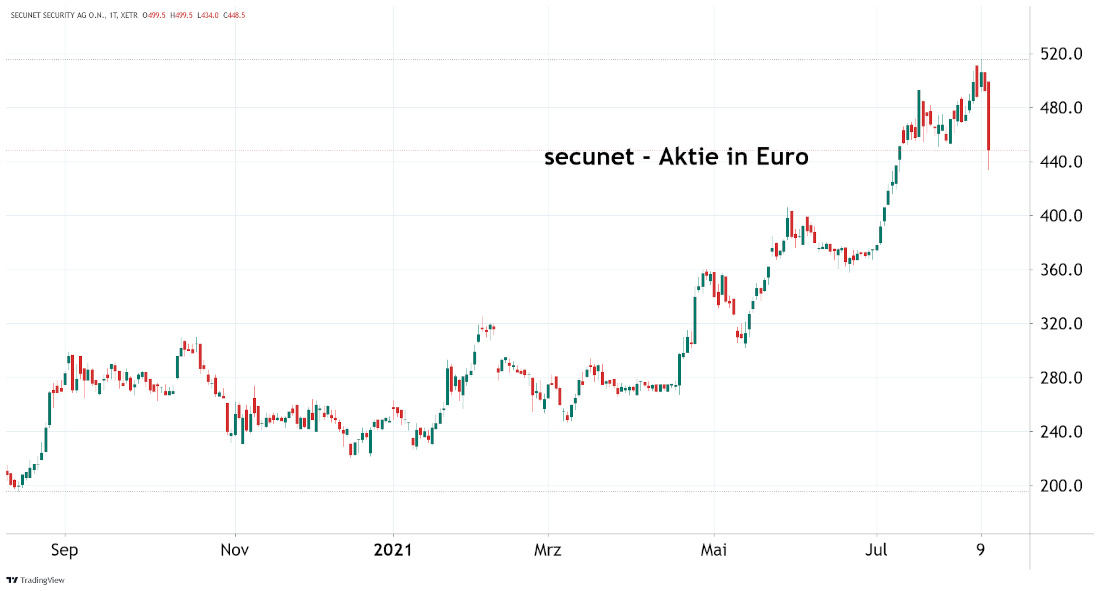

Mit einem Minus von 8,9 % zählte die secunet-Aktie (DE0007276503) am Mittwoch zu den Hauptverlierern im Xetra-Handel. Ausschlaggebend für den Kursrückgang war vor allem die Tatsache, dass viele Investoren die zeitgleich veröffentlichten Halbjahreszahlen zum Anlass für Gewinnmitnahmen nahmen. Auch wenn sich die charttechnische Situation bei dem Papier nun etwas eingetrübt hat, so bleiben die fundamentalen Aussichten für die Firma aus Essen unverändert intakt.

Demnach konnten die Westdeutschen im ersten Halbjahr Erlöse in Höhe von 147,6 Millionen Euro erzielen, womit der Vorjahreswert um immerhin 30 % übertroffen wurde. Gleichzeitig verbesserte sich das EBIT sogar um 49 % auf 24,2 Millionen Euro, womit secunet bei der Profitabilität nochmals deutliche Fortschritte machen konnte. Gleichzeitig stellte CEO Axel Deininger für das Gesamtjahr einen Umsatz von 330 Millionen Euro und ein EBIT von 59 Millionen Euro in Aussicht, was auf ein noch deutlich stärkeres zweites Semester hoffen lässt.

Aktie bleibt langfristig aussichtsreich

Wurde der Anteilschein von secunet im März 2020 noch zeitweise unter der Marke von 100,00 Euro gehandelt, so konnte das Papier erst kürzlich bei der Marke von 516,00 Euro ein Allzeithoch markieren. Entsprechend ist die jüngste Konsolidierungsbewegung keinesfalls aussergewöhnlich. Vielmehr kommt die Firma unter anderem mit ihren IT-Dienstleistungen für Arztpraxen sehr gut an, wobei gerade diese Branche in Zukunft noch stärker auf Digitalisierung setzen dürfte. Entsprechend sind wir davon überzeugt, dass für den Anteilschein gute Chancen bestehen, nach einer kurz- bis mittelfristigen Verschnaufpause wieder seinen Aufwärtstrend aufzunehmen.

Wurde der Anteilschein von secunet im März 2020 noch zeitweise unter der Marke von 100,00 Euro gehandelt, so konnte das Papier erst kürzlich bei der Marke von 516,00 Euro ein Allzeithoch markieren. Entsprechend ist die jüngste Konsolidierungsbewegung keinesfalls aussergewöhnlich. Vielmehr kommt die Firma unter anderem mit ihren IT-Dienstleistungen für Arztpraxen sehr gut an, wobei gerade diese Branche in Zukunft noch stärker auf Digitalisierung setzen dürfte. Entsprechend sind wir davon überzeugt, dass für den Anteilschein gute Chancen bestehen, nach einer kurz- bis mittelfristigen Verschnaufpause wieder seinen Aufwärtstrend aufzunehmen.

Aktuell taxieren die Analysten das 2022er-KGV auf rund 73. Damit ist der Titel sicherlich weit überdurchschnittlich bewertet. Allerdings verfügt die Firma auch mittel- bis langfristig über sehr gute Wachstumschancen beim Umsatz und Gewinn, weshalb das Kurspotenzial noch nicht ausgeschöpft ist. Dennoch müssen sich Aktionäre in den kommenden Wochen auf eine erhöhte Volatilität einstellen, da nach der langen Hausse jetzt eine technische Gegenreaktion vollkommen normal ist.

11.08.2021 - Tim Rademacher - tr@zuercher-boersenbriefe.ch

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

10.06.2026

10.06.2026

06.10.2025

06.10.2025

28.03.2025

28.03.2025

25.03.2025

25.03.2025

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)