Argentinien einigt sich mit dem IWF über Staatsschulden – BBVA Argentina und Telekom Argentina mit Erleichterungsrallye

Argentinien erhält Atempause bei seinen Staatsschulden

Die Einigung Argentiniens mit dem Internationalen Währungsfonds über seine Staatsschulden ist mit Erleichterung an den Kapitalmärkten aufgenommen worden. Dabei profitierten insbesondere die Aktie von BBVA Argentina und Telekom Argentina von der Verbesserung des Anlagesentiments. Ein näherer Blick zeigt jedoch, dass es für eine nachhaltige Lösung der Schuldenkrise Argentiniens mehr braucht als gesichtswahrende Verschiebung von Fälligkeiten in die Zukunft.

Die Einigung sorgte für einige Erleichterung, denn der erneute Knall, also die 10. Zahlungsunfähigkeit Argentiniens, wurde erst einmal vermieden. Offiziell verkündete der Internationale Währungsfonds (IWF), dass man sich mit der Regierung Argentiniens über die Regelung der drängenden, weil wieder einmal fälligen Staatsschulden geeinigt hätte. Denn 2022 muss das Land ca. 19 Mrd. US-Dollar Schuldendienst leisten, 2023 rund 20 Mrd. US-Dollar und 2024 die restlichen 5 Mrd. US-Dollar. Am vergangenen Freitag, dem Tag der Einigung waren bereits 718 Mio. US-Dollar fällig und heute weitere 366 Mio. US-Dollar.

Die aktuelle Konjunkturentwicklung und die anhaltenden Belastungen durch die Corona-Pandemie ließen die Chancen dafür allerdings schon seit Monaten weiter sinken, und die hohe Inflationsrate, die im Dezember 2021 bei % lag, trug ebenfalls nicht dazu bei, die Schuldendienstfähigkeit Argentiniens zu erhöhen.

Gleichwohl war auch in Buenos Aires einige Erleichterung zu spüren, denn die Verhandlungen über eine Umschuldung waren hart und zäh, schließlich ging es um eine Neuverhandlung jener 57 Mrd. US-Dollar, die die Vorgängerregierung unter Mauricio Macri erhalten hatte, von denen 44,5 Mrd. US-Dollar ausgezahlt worden waren. Nach interner IWF-Prüfung ergab sich Ende 2021, dass dieser Kredit zu Unrecht vergeben worden war. Die neoperonistische Regierung von Alberto Fernández rief die restlichen knapp 13 Mrd. US-Dollar nicht mehr ab und verhandelte seit Monaten um eine Anpassung der Tilgungs- und Zinszahlungen.

Gleichwohl war auch in Buenos Aires einige Erleichterung zu spüren, denn die Verhandlungen über eine Umschuldung waren hart und zäh, schließlich ging es um eine Neuverhandlung jener 57 Mrd. US-Dollar, die die Vorgängerregierung unter Mauricio Macri erhalten hatte, von denen 44,5 Mrd. US-Dollar ausgezahlt worden waren. Nach interner IWF-Prüfung ergab sich Ende 2021, dass dieser Kredit zu Unrecht vergeben worden war. Die neoperonistische Regierung von Alberto Fernández rief die restlichen knapp 13 Mrd. US-Dollar nicht mehr ab und verhandelte seit Monaten um eine Anpassung der Tilgungs- und Zinszahlungen.

An den Kapitalmärkten war ebenfalls neue Zuversicht zu erkennen. Die Renditen argentinischer Staatsanleihen gaben deutlich nach. Profitieren konnten von der neuen Vereinbarung insbesondere BBVA Argentina (ARP125991090) und Telekom Argentina (US8792732096).

Im Rahmen der neuen Vereinbarung läuft die Kreditsumme von 44 Mrd. US-Dollar über 2 ½ Jahre, mit denen der alte Kredit abgelöst wird. Wie dieser neue Kredit 2024 zurückgezahlt werden soll, ist aber noch offen.

Knackpunkt bei den Verhandlungen warn die Höhe des jährlichen Haushaltsdefizits. Dabei verlangt der IWF Einsparungen bei den Sozialausgaben, welche die Mittel für den Schuldendienst freimachen sollen. Allerdings leben in Argentinien rund 40 % der Einwohner unterhalb der Armutsgrenze, weshalb sich die argentinische Regierung geweigert hatte, größere Einsparungen vorzunehmen. Allerdings soll das Haushaltsdefizit, das 2021 bei rund 3 % lag, 2022 auf 2,5 % sinken und 2024 schließlich 0,9 % erreichen. Die Entwicklung des Haushaltsdefizites und der Staatsfinanzen will der IWF deutlich stärker kontrollieren.

Das Nachgeben des IWF bei den Einsparungen hat dem Land damit Zeit gekauft, lässt aber auch keine überzeugende Strategie erkennen, woher das Geld für die Schuldentilgung kommen soll. Damit Argentinien und die Kapitalmärkte erst einmal eine Atempause erhalten, muss das Land mit der Schuldentilgung nun aber erst 2026 beginnen.

Der Preis für einen Verzicht auf Kürzungen bei den Sozialleistungen und Renten war zudem, dass Argentinien die Inflation verringert. Diese lag 2021 bei rund 50 %. Zudem sollen staatliche Subventionen im Energiebereich abgebaut werden. Dort steckt weiteres Konfliktpotenzial. Parallel dazu sollen die Devisenreserven auf vorerst 5 Mrd. US-Dollar im Jahr 2022 erhöht werden. Die Neuverhandlung der Kredittilgung sollte dies allerdings erleichtern.

Die mittelfristige ökonomische Entwicklung Argentiniens dürfte allerdings weniger von kurzfristigen Erleichterungsbewegung an den Kapitalmärkten, sondern vom Bohren ,,dickerer Governance-Bretter‘‘ abhängen, die seit Jahrzehnten in Argentinien liegengeblieben sind. Der neoperonistische Dirigismus hat dabei nicht nur das Vertrauen in die Handlungsfähigkeit des Staates abstürzen lassen, sondern auch eine anhaltende Kapitalflucht ausgelöst. Das extrem geringe Vertrauen der Argentinier in ihre eigene Währung wird dabei nicht nur von der anhaltend hohen Inflationsrate von rund 50 % befeuert.

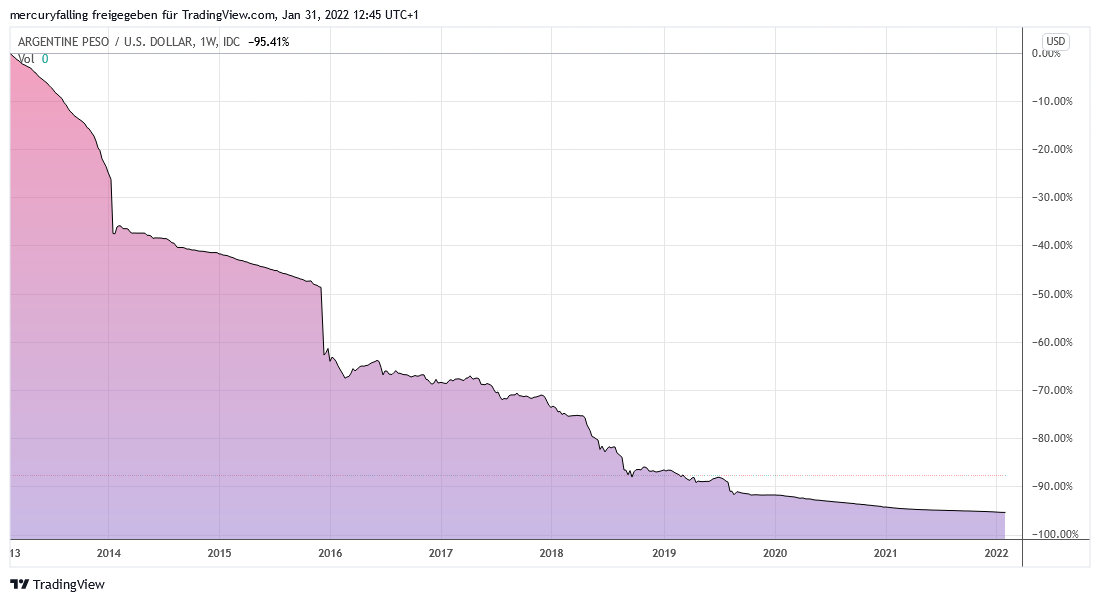

Der Absturz des argentinischen Pesos gegen den US-Dollar zeigt in Chart 1 das ganze Ausmaß der Entwertung von inländischen Ersparnissen.

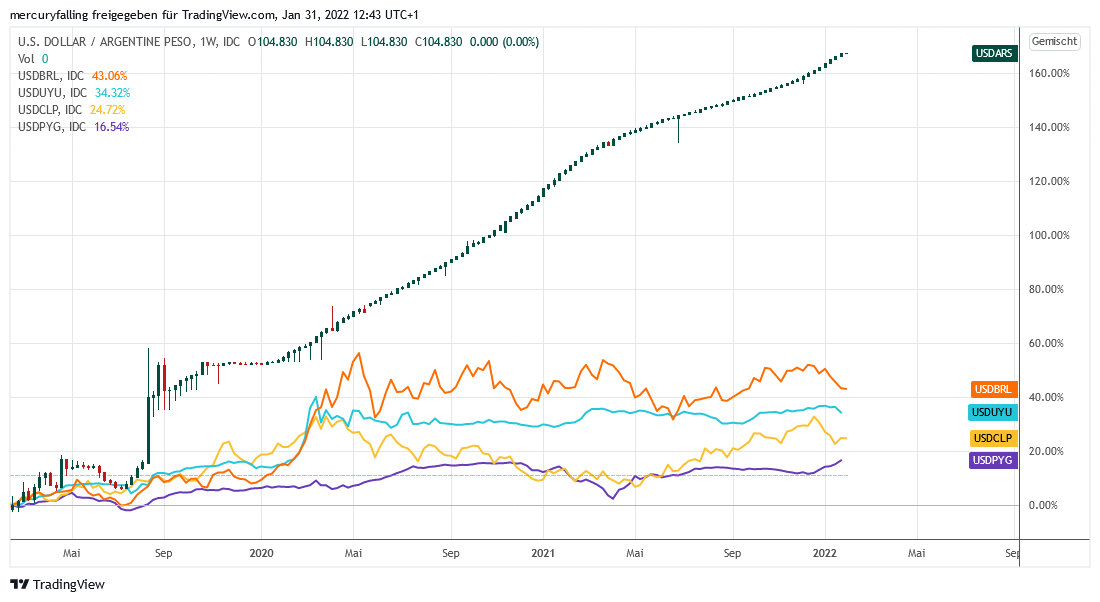

Mindestens ebenso brisant ist die massive relative Verschlechterung des argentinischen Pesos im Vergleich zu den Währungen seiner Nachbarstaaten Chile, Paraguay, Uruguay und Brasilien. Chart 2 zeigt dabei die Entwicklung des argentinischen Pesos gegenüber dem chilenischen Peso, dem urguguayischen Pesos, dem paraguayischen Guarani und dem brasilianischen Reais. Durch die erkennbare extreme Abwertung gegenüber den Währungen seiner großen angrenzenden Nachbarländer exportiert Argentinien auch einen deflatorischen Impuls.

Und was ist das Fazit?

Argentinien hat sich mit der Einigung der Schuldenfrage mit dem IWF erneut Zeit gekauft. Die Kapitalmärkte werden bald zeigen, wie das Land auf dem Weg zu einer wirklichen Bewältigung seiner Staatsschuldenkrise vorankommt.

Die neue Einigung bewahrt das politische Gesicht der argentinischen Regierung und des IWF. Es löst aber nicht das Problem der hohen Schuldenlast argentinischer Privatschuldner und auch nicht das Problem extremer sozialer Ungleichheit und weit verbreiteter Armut.

Die ehemalige ,,Schweiz Südamerikas‘‘ hat dabei eigentlich gute Bedingungen für eine Überwindung der lang anhaltenden ,,strategischen Krise‘‘ und steht sich mit dem Pendeln zwischen wahlweise sozial oder ökonomisch toxischen Wirtschaftskonzepten selbst im Weg.

Wie man es besser machen könnte, zeigt ein Blick auf die andere Seite des Rio de la Plata. Uruguay hat es um Längen besser geschafft, weitsichtige Wirtschaftspolitik und sozialen Frieden miteinander in Einklang zu bringen. Und ganz nebenbei hat es auch die Corona-Pandemie weit besser bewältigt. Auch nach der neuen Schuldeneinigung dürften der Wechselkurs des argentinischen Pesos und die Renditen argentinischer Hartwährungs-Staatsschulden die wesentlichen ,,Fieberthermometer wirtschaftlicher Gesundung‘‘ sein, auf die es in den kommenden Monaten zu achten gilt.

Wie man es besser machen könnte, zeigt ein Blick auf die andere Seite des Rio de la Plata. Uruguay hat es um Längen besser geschafft, weitsichtige Wirtschaftspolitik und sozialen Frieden miteinander in Einklang zu bringen. Und ganz nebenbei hat es auch die Corona-Pandemie weit besser bewältigt. Auch nach der neuen Schuldeneinigung dürften der Wechselkurs des argentinischen Pesos und die Renditen argentinischer Hartwährungs-Staatsschulden die wesentlichen ,,Fieberthermometer wirtschaftlicher Gesundung‘‘ sein, auf die es in den kommenden Monaten zu achten gilt.

31.01.2022 - Arndt Kümpel

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

05.09.2022

05.09.2022

29.08.2022

29.08.2022

29.08.2022

29.08.2022

16.08.2022

16.08.2022

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Bewertungen, Kommentare und Fragen an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)