ENCAVIS: Moderates 1. Halbjahr in Solar- und Windkraft

Gewinnentwicklung im 1. Halbjahr leicht enttäuschend

Am 26.08. legte als ein europaweit führender Betreiber von 191 Solar- und 85 Windparks die in unserem Themendepot ZUKUNFTSTECHNOLOGIEN enthaltene deutsche ENCAVIS AG (DE0006095003 / detailliertes Unternehmensprofil s. unsere Analyse vom 21.04.) ihre Ergebniszahlen zum 1. Halbjahr 2020 vor, deren Entwicklung wir vor dem Hintergrund einer offensichtlich nur sehr geringfügigen Belastung durch die Corona-Pandemie bestenfalls als moderat einstufen.

So wurde gegenüber dem Vorjahr zwar ein Umsatzanstieg um + 8 % auf knapp 155 Mio. Euro verbucht, was auch leicht über den Analystenerwartungen lag, jedoch war diese Umsatzausweitung nach Konzernangaben vornehmlich auf die Akquisition mehrerer Windparks in Dänemark und weniger auf ein organisches Geschäftswachstum zurückzuführen.

Niedriger als von den Analysten geschätzt fielen hingegen sämtliche Gewinnerzielungen aus, und zwar im operativen EBITDA-Gewinn vor Abschreibungen (- 1 % auf knapp 120 Mio. Euro) ebenso, wie auch im operativen EBIT-Gewinn (- 4,7 % auf 74,5 Mio. Euro) und Nettogewinn (- 7,6 % auf 40,9 Mio. Euro).

Die in dieser Höhe allgemein nicht erwarteten Gewinnabschwächungen begründet der Konzern im Wesentlichen mit den im Vorjahr deutlich günstigeren Witterungsbedingungen hinsichtlich der Erzeugungsmenge von Solar- und Windstrom, jedoch auch mit einem außerordentlichen Minderheitenanteils-Verkaufserlös von 5,9 Mio. Euro im Vorjahr wie auch Mehraufwendungen von 2,3 Mio. Euro zur Bedienung ihres bestehenden Aktienoptionsprogramms infolge des zurückliegenden starken Aktienkursanstiegs von Encavis.

Ohne diese Effekte hätte nach Unternehmensangaben der operative EBIT des 1. Halbjahres das Vorjahresniveau zwar um 9 % überschritten, allerdings stufen wir - offenbar anders als Encavis - lediglich den genannten Minderheitenanteils-Verkaufserlös von 5,9 Mio. Euro als ein echtes außerordentliches Ereignis ein, während Witterungs- und Aktienoptions-Effekte unseres Erachtens selbstverständlich voll der ordentlichen operativen Geschäftsentwicklung zuzurechnen sind. Die obige hypothetische Rückrechnung eines „bereinigten“ operativen EBIT-Anstiegs um + 9 % stellt sich daher für uns weitgehend als aussagelos und damit kaum relevant dar.

Unter Ausschluss „unüblicher“ Witterungsbedingungen erwartet Encavis für das Gesamtjahr 2020 nun einen mindestens 6,5 %igen Umsatzanstieg auf über 280 Mio. Euro, einen mindestens 4,5 %igen Anstieg des EBITDA-Gewinns auf über 220 Mio. Euro sowie einen mindestens 3,8 %igen EBIT-Gewinnanstieg auf über 130 Mio. Euro. Der Nettogewinn je Aktie dürfte nach Konzernerwartungen in 2020 dagegen nur um ca. + 2,5 % auf 0,41 Euro steigen, was mit einem zusätzlichen Verwässerungseffekt durch die Ausgabe neuer Aktien begründet wird.

Insgesamt wird damit jedoch klar erkennbar, dass Encavis für das 2. Halbjahr 2020 von einer spürbaren Verbesserung der Ergebnisentwicklung gegenüber dem 1. Halbjahr ausgeht.

Wir führen diesen Optimismus des Konzerns allerdings im Wesentlichen darauf zurück, dass die neu errichteten spanischen Solarstrom-Großanlagen „Talayuela“ und „La Cabrera“ mit einer gesamten Stromerzeugungskapazität von rd. 500 MW nach deren selbst in der Corona-Krise weiter forciertem Baufortschritt nun im 3. bzw. 4. Quartal 2020 ans Netz gehen sollten, was die Gesamterzeugungskapazität der Solar- und Windanlagen von Encavis nach unseren groben Berechnungen damit dann bereits auf rd. 2,3 - 2,4 GW bringen sollte (konservativ angepeiltes konzerneigenes Stromerzeugungsziel bis 2025: nur 3,4 GW).

Trotz dieser verbesserten Ergebnisaussichten für das 2. Halbjahr gegenüber dem 1. Halbjahr und einer weiteren von Ende 2020 – Ende 2022 im Konsens geschätzten Umsatzsteigerung um ca. + 19 % sowie Nettogewinnausweitung um ca. + 34 % halten wir die nach der stetigen Aktienrallye mittlerweile erreichte KGV-Bewertung der Encavis-Aktie von rd. 42 / 30 / 27 bis Ende 2022 jedoch gegenwärtig für recht ambitioniert.

Wir behalten die Position daher vorerst zwar weiterhin in unserem Themendepot ZUKUNFTSTECHNOLOGIEN bei, raten von Neukäufen der Aktie jedoch momentan ab.

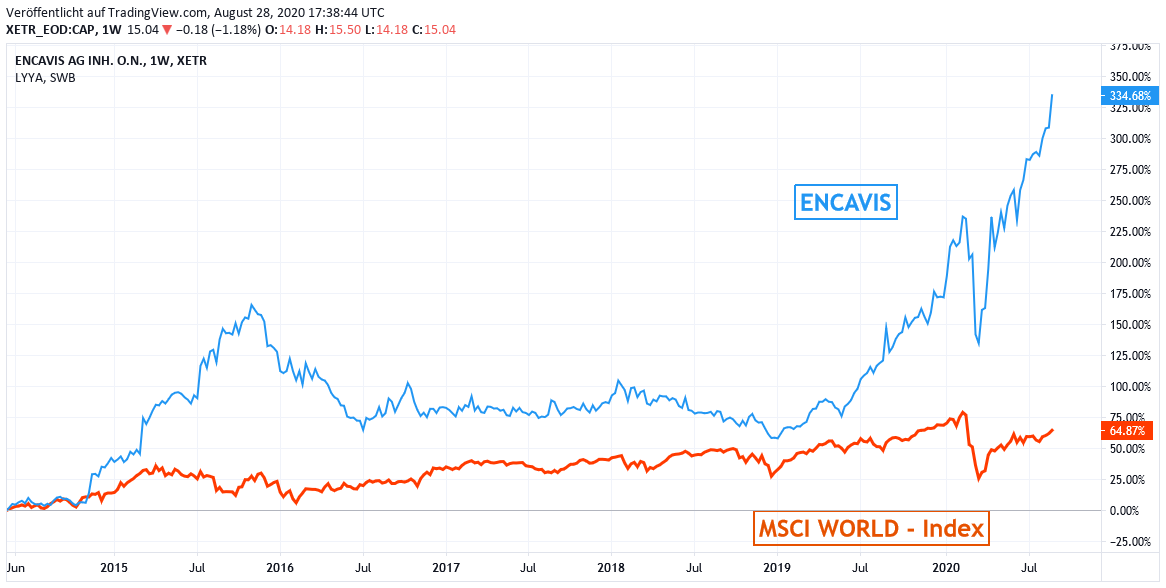

Chart: ENCAVIS gegen MSCI WORLD (Euro) – Index

28.08.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

23.08.2024

23.08.2024

15.03.2024

15.03.2024

14.03.2024

14.03.2024

12.12.2023

12.12.2023

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)