Euronext / Dt. Börse: Kampf um Borsa Italiana

Auch Schweizer SIX mit Übernahmechancen

Mit dem heutigen Tag wurde das europäische Börsen-Wettrennen um die künftige Übernahme der BORSA ITALIANA endgültig eröffnet, nachdem alle drei ernsthaft in Farge kommenden Übernahmekandidaten, nämlich die schweizerische SIX / Zürich, die DEUTSCHE BÖRSE (DE0005810055) wie auch der multinationale europäische Börsenbetreiber EURONEXT (NL0006294274) heute bestätigten, dem bisherigen Eigner der BORSA ITALIANA, der LONDON STOCK EXCHANGE (GB00B0SWJX34) jeweils ein verbindliches Übernahmeangebot eingereicht zu haben.

Die London Stock Exchange (LSE), die die Borsa Italiana in 2007 zu einem damaligen Kaufpreis von 1,6 Mrd. Euro übernommen hatte, ist auf Auflage der britischen Kartellwächter wie auch der EU-Kommission aktuell gezwungen, die Borsa Italiana nun zumindest teilweise (aus strategischer Rationalität heraus künftig jedoch wohl eher komplett) zum Verkauf zustellen, nachdem die LSE 2019 von der britisch-kanadischen Thompson Reuters-Gruppe den Finanzdatenanbieter und -Analysekonzern Refinitiv übernommen hatte, und mit dem jetzigen Konzernverbleib der im Finanzdatengeschäft ebenfalls hervorragend positionierten Borsa Italiana in diesem Segment andernfalls eine marktbeherrschende europäische Stellung der LSE entstanden wäre.

Die strategischen und bewertungsseitigen Implikationen der wettbewerbsrechtlich unumgänglichen Veräußerung der Borsa Italiana aus Sicht der LSE hatten wir bereits am 08.09. analytisch erörtert. Nun widmen wir uns daher der Frage, wie denn die Übernahmechancen der derzeitigen Bieter SIX, Deutsche Börse und Euronext einzustufen sind und welche analytischen Aktieneinschätzungen sich denn insbesondere für die Titel der beiden letztgenannten börsennotierten Konzerne hieraus ergeben würden.

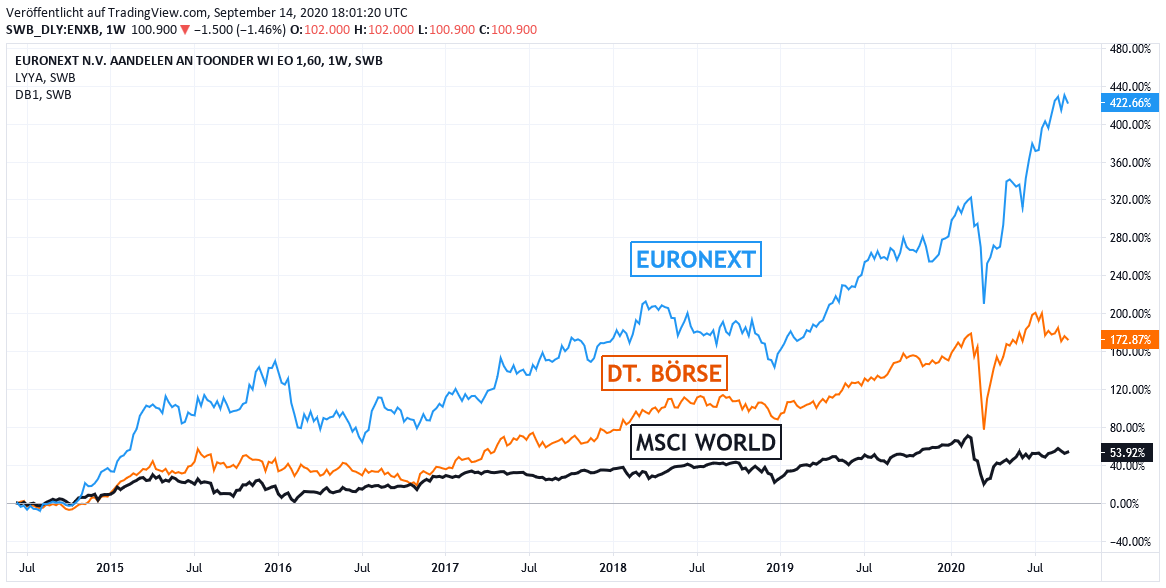

Chart: EURONEXT und DEUTSCHE BÖRSE gegen MSCI WORLD (Euro) - Index

Nach „gut unterrichteten Quellen“ hat unter den 3 genannten Bietern angeblich bislang die Schweizer Börse SIX den höchsten Gebotspreis für die Borsa Italiana abgegeben, jedoch natürlich ohne dass zu den eingereichten Geboten bislang nur die geringsten quantitativen Details bekannt gegeben wurden. Nach einhelligen Abschätzungen dürften sich die vorgelegten Offerten jedoch in einer Spanne zwischen 3,5 und 4 Mrd. Euro bewegen.

Der angebliche bisherige Höchstbieter, die schweizerische SIX, verfügte per Ende Juni 2020 über einen gewaltigen ungenutzten Berg von bilanziellem Cash und Cash-Äquivalenten (vor allem Wertpapiere des Umlaufvermögens und tägliche Forderungen) von insgesamt nicht weniger als 7,26 Mrd. CHF, könnte eine Übernahme der Borsa Italiana also mühelos aus eigener Kraft und ohne jede zusätzliche externe Finanzierungsmaßnahme stemmen.

Nach Vorbild der bereits im Juni zu einem Kaufpreis von 2,8 Mrd. CHF vollzogenen Übernahme der nationalen spanischen Börse BME würde SIX eine künftige Übernahme der Borsa Italiana nach gleichem Strukturprinzip vollziehen, d.h. unter unveränderter Namensgebung der Börse auch deren lokales Management unverändert im Amt belassen wie auch die betriebenen Börsengeschäfte in völliger operativer Autonomie aus Italien heraus fortführen lassen.

Es ist somit aus unserer Sicht nicht von der Hand zu weisen, dass die möglichen Übernahmechancen der SIX durchaus als reell einzustufen sind, zumal sich in der unternehmerischen Struktur ihrer Marktsegmente, ihrer lokalen Landes- und Managementkulturen sowie auch den Dimensionen der Übernahmepreise die BME wie auch die Borsa Italiana grundsätzlich schon relativ nahestehen.

Deutlich schlechter stellen sich dagegen aus unserer Sicht die Chancen für die Deutsche Börse zu einer künftigen Übernahme der Borsa Italiana dar.

Zum einen dürfte zwar das Cash-Budget der Deutschen Börse zur Eigenfinanzierung dieser Akquisition seit Ende letzten Jahres von 2 Mrd. EUR schätzungsweise mittlerweile auf rd. 2,5 Mrd. Euro angeschwollen sein, jedoch damit immer noch nicht ausreichen um eine Übernahme der Borsa Italiana aus gänzlich eigener Kraft zu stemmen. Hierfür würde also wohl eine zusätzliche Inanspruchnahme des Finanzmarkts, wohl am ehesten über eine Aktienkapitalerhöhung von sicherlich rd. 2 Mrd. Euro, sehr wahrscheinlich werden.

Zudem ist natürlich auch in zweierlei landeskultureller bzw. -geschichtlicher Hinsicht stark zu vermuten, dass die LSE ein Übernahmebegehren der Borsa Italiana durch die Deutsche Börse aktuell deutlich ablehnend votiert, und zwar einmal im Hinblick auf das im März 2017 von der EU-Kommission abgeschmetterte Fusionsvorhaben zwischen der LSE und der Deutschen Börse, zum anderen, weil seit Vollzug des BREXITs die britische Regierung den Finanzmarkt Deutschland natürlich aktuell als deren größten kontinentaleuropäischen Konkurrenten ansieht und auch schon deshalb dem Nicht EU-Land Schweiz mit Sicherheit aktuell politisch wesentlich wohlgesonnener gegenübersteht.

EURONEXT mit besten Chancen auf eine Borsa Italiana - Übernahme

Die besten Karten unter allen 3 Bietern im Wettrennen um die Borsa Italiana dürfte unseres Erachtens aktuell jedoch der multinationale europäische Börsenverband EURONEXT haben.

Als triftigstes Argument hierfür werten wir, dass auch die italienische Regierung (die in der Käuferauswahl der Borsa Italiana zumindest ebenfalls ein Mitspracherecht besitzt) nach eigenem Bekunden aktuell klar der Gebotsvorlage der Euronext den Vorzug gibt, nachdem diese Gebotsabgabe ebenfalls aktiv von der staatsnahen italienischen Bank CDP wie auch zusätzlich sogar der größten Universalbank des Landes, Intesa Sanpaolo, mitbegleitet wird.

Das sehr positive Votum der italienischen Regierung zu eine möglichen Börsenübernahme gerade durch die Euronext rührt zudem strategisch auch daher, dass gerade auch in ergänzenden Randaktivitäten wie dem Finanzdatengeschäft sowie Clearing- und Settlement-Dienstleistungen die Euronext in den letzten Jahren bereits europaweit eine beachtliche Marktposition aufgebaut hat, die natürlich die Borsa Italiana in ihrer entsprechenden, kaum weniger prominenten Domäne noch auf ideale Weise weiter ausbauen würde.

Hinzu kommt, dass die Borsa Italiana bei Anschluss an die Euronext gemessen am Geschäftsvolumen gleich den zweitgrößten Platz hinter der französischen Börse (aktueller Euronext-Anteil 49 %) und noch vor allen übrigen europäischen Mitgliedern Niederlande (24 %), Norwegen (8 %), Belgien (5 %), Portugal (5 %) und Irland (5 %) einnehmen würde.

Der bisher sehr stark Euronext-beherrschende Anteil der französischen Börse würde durch den Betritt der italienischen Börse somit stark verwässert bzw. abgeschwächt, was mit Sicherheit ebenfalls kaum weniger auch die britische LSE begrüßen würde.

Der einzige Haken einer möglichen Übernahme der Borsa Italiana durch die Euronext liegt daher allein an der finanziellen Dimension dieser potenziellen Akquisition, da nicht einmal die gesamte Bilanzsumme der Euronext (Ende März: rd. 2,5 Mrd. Euro), geschweige denn ihre Liquiditätsausstattung nur im entferntesten ausreichen würden, eine derartige Übernehme in gänzlicher Eigenregie zu finanzieren.

Daher ist es in diesem Fall auch unverzichtbar, dass hoch prominente und sogar regierungsnahe italienische Bankpartner der Euronext in Begleitung ihres Übernahmeangebots nun zur Seite gesprungen sind, und dieses hoch dimensionierte Übernahmevorhaben der Euronext sicher auch finanziell künftig umfangreich unterstützen werden. Entsprechend dieser Finanzbeteiligung hat die Euronext der italienischen CDP auch bereits einen künftigen direkten Anteilserwerb an der Euronext (voraussichtlich von rd. 8 %) zugesichert, was natürlich ebenfalls ein nennenswerter Grund für die italienische Regierung ist, diese Gebotsvorlage aktuell zu favorisieren.

Die besten Karten einer künftigen Übernahme der Borsa Italiana (die von Januar bis August 2020 gegenüber Vorjahr übrigens satte Handelsvolumenszuwächse um + 28% im ETF-Segment, + 18 % im Aktien-Segment und + 12 % im Anleihen-Segment hingelegt hat) sehen wir daher aktuell bei der Euronext, die aufgrund ihrer geschilderten finanziellen/bilanziellen Zwänge einer solch hochvolumigen Übernahme jedoch auch heute im Börsenhandel deshalb einen kräftigeren Aktienkursabschlag einstecken musste (- 2,5%) als die Aktie der Deutschen Börse (- 1,3 %).

Dennoch bleibt die Aktie der EURONEXT im Rahmen unseres Strategiedepots AKTIEN KONSERVATIV auch weiterhin unser klarer Anlagefavorit gegenüber der DEUTSCHEN BÖRSE, und zwar zum einen aufgrund ihrer langfristig deutlich überlegen einzustufenden Geschäftsstrategie- und Wachstumsperspektiven, zum anderen aber auch wegen ihres weiterhin gänzlich ungerechtfertigten, knapp 10 %igen KGV-Bewertungsabschlags (2021e) zur Aktie der Deutschen Börse (23 vs. 21).

15.09.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

26.03.2026

26.03.2026

17.03.2026

17.03.2026

05.12.2025

05.12.2025

28.11.2025

28.11.2025

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)