IMCD: Sensationell beständiges Spezialchemie-Wachstum

Selbst Corona-Krise kein Hindernis für zyklische Geschäftsausweitung

Nachdem wir uns in den letzten Tagen veranlasst sahen, uns in dreien unserer Strategie- und Themendepots von der Aktie des Schweizer Laborausstatters TECAN (CH0012100191) zu trennen, die infolge der Spekulationen einer sehr zeitnah bevorstehenden Corona-Impfstoffeinführung und entsprechend schneller globaler Wirtschaftsbelebungen als vermeintlich massiver und zu dem sehr defensiv aufgestellter Corona-Profiteur auf diese Nachricht mit einem 12%igen Kurssturz reagierte, werden wir anlagestrategisch künftig auch das konjunkturzyklische Anlageprofil unserer Depots leicht schärfen, ohne jedoch von unserer sehr hoch gelegten Qualitäts- und Wachstums-Messlatte aller selektierten Aktien gleichzeitig auch weiterhin die geringsten Abstriche zu machen.

Zudem werden wir anders als in den USA und Asien, wo wir die Aktienauswahl auch weiter extrem auf hochstabile, konjunkturresistente technologie- und konsumnahe Unternehmen konzentrieren werden, hiervon strikt abzugrenzende Aktien des Profilsegments „Qualitätswachstums-Zykliker“ künftig fast ausschließlich innerhalb des europäischen Kontinents selektieren.

Hintergrund ist zum einen die in seiner Exportlastigkeit bekanntermaßen generell höchste Reagibilität des gesamten europäischen Kontinents auf globale konjukturzyklische Änderungen (im positiven wie im negativen Sinne), so dass diesen Unternehmen nun auch zumeist eine generell höhere Sensitivität gegenüber einer weltweiten Konjunkturbelebung nach der Einführung von Corona-Impfstoffen beizumessen ist, als dies für bereits per se wesentlich wachstumsstabilere US-amerikanische und asiatische Konzerne zutreffen dürfte.

Zum anderen reflektiert derartige künftige positive Weltwirtschaftsprognosen ja auch schon seit Monaten speziell die ebenso hoch konjunktursensible Währung Euro durch eine entsprechend dauerhafte Festigkeit in einer engen Bandbreite zwischen ca. 1,16 - 1,20 EUR/USD, dem wir aus Gründen der Vermeidung übermäßiger Fremdwährungsrisiken natürlich auch künftig weiterhin jederzeit sehr aktiv Rechnung tragen werden.

Den nach diesen Maßgaben beschlossenen künftigen dosierten Ausbau der Gewichtung europäischer „Qualitätswachstums-Zykliker“, der dabei jedoch vornehmlich nur die 3 Strategiedepots Vermögensstreuung / Aktien Konservativ / Aktien Spekulativ zum Gegenstand haben wird, beginnen wir nun zunächst mit dem Aktienkauf der niederländischen IMCD N.V. (NL0010801007), die wir mit morgiger Eröffnung der Amsterdamer Börse neu in einer Gewichtung von je 3 % in unsere Strategiedepots Aktien Konservativ und Vermögensstreuung aufnehmen werden.

Die nach dem Verkauf von TECAN zunächst auf 16 - 17 % angestiegenen Cash-Quoten beider Depots sinken durch den Kauf von IMCD damit zunächst wieder auf 13 - 14 %.

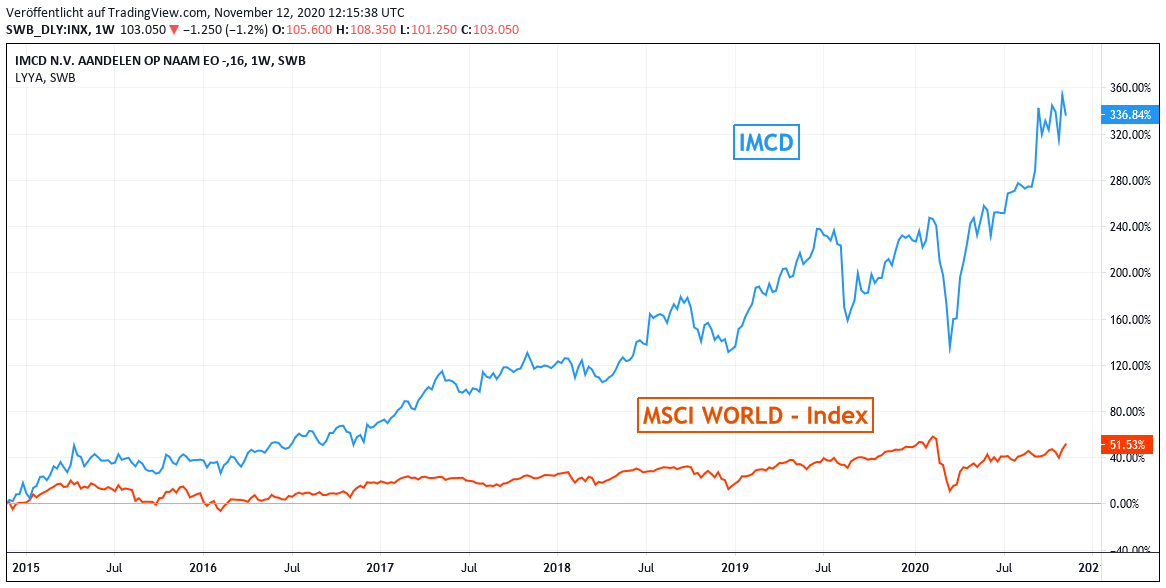

Chart: IMCD N.V. gegen MSCI WORLD (Euro) – Index

Bei der IMCD N.V. (voller ehemaliger Name: Internatio-Müller Chemical Distribution) handelt es sich um die seinerzeitige Spezialchemie-Tochter des niederländischen Industrie- und Werkstoff-Konglomerats Internatio Müller (Gründung 1995), die sich seit dem Verkauf in 2001 anschließend zunächst im zweimaligen Besitz von Finanzinvestoren befand, bevor der letzte Eigentümer, die US-Firma Bain Capital, IMCD schließlich Ende 2014 seinerseits veräußerte und dieses Vermögen durch die Neueinführung von IMCD an der Amsterdamer Börse versilberte, wenn nicht gar vergoldete.

Bei der IMCD N.V. (voller ehemaliger Name: Internatio-Müller Chemical Distribution) handelt es sich um die seinerzeitige Spezialchemie-Tochter des niederländischen Industrie- und Werkstoff-Konglomerats Internatio Müller (Gründung 1995), die sich seit dem Verkauf in 2001 anschließend zunächst im zweimaligen Besitz von Finanzinvestoren befand, bevor der letzte Eigentümer, die US-Firma Bain Capital, IMCD schließlich Ende 2014 seinerseits veräußerte und dieses Vermögen durch die Neueinführung von IMCD an der Amsterdamer Börse versilberte, wenn nicht gar vergoldete.

Seit März 2019 ist die Aktie der IMCD, die es derzeit auf eine auskömmliche Mid Cap-Marktkapitalisierung von 6 Mrd. Euro bringt, schließlich auch im niederländischen Hauptindex AEX 25 notiert.

Heute ist die IMCD bereits einer der unbestrittenen Weltmarktführer in der Herstellung und dem Vertrieb diverser Spezialchemikalien, Pharma- und Nahrungseinsatzstoffe, in der man sie in ihrer extremen Produktbandbreite bereits schon als eine Art „Mischkonzern aus einer LONZA, HENKEL und FUCHS PETROLUB“ bezeichnen kann.

Diese sehr breit angelegten Aktivitäten von IMCD umfassen daher auch nicht weniger als 8 Teilbereiche, über deren einzelne Konzernergebnisbeiträge, anders als in der geographischen Aufgliederung, IMCD bislang jedoch grundsätzlich keinerlei offizielle Angaben macht.

Die 8 Sparten von IMCD bestehen im Einzelnen in der Herstellung von Haushaltsreinigungs- und Textilbehandlungs-Chemikalien, in der Produktion von Pharma-Einsatzstoffen, der Herstellung von Ingredienzien für Körperpflege- und -Schutzmittel (z.B. Emulgatoren, Farbstoffe, Elastine, Lichtschutzsubstanzen und Antioxidantien), von Additiven, Pigmenten, Harzen und Lösungsmitteln für Lacke, Nahrungszusatzstoffen wie z.B Ölen, Fetten, Bindemitteln, Pflanzenextrakten und Konservierungsstoffen, sowie schließlich auch der Herstellung von Schmiermitteln und Industrieölen, chemischen Katalysatorstoffen und Reagenzien wie auch von thermoplastischen Kunststoffen, Polyurethanen und Verbundwerkstoffen.

In dieser extremen Divisions-Komplexität stellt IMCD mit rd. 3000 Mitarbeitern weltweit insgesamt fast 40.000 Produkte her, und vertreibt diese durch ihre 50 Standorte in allen 6 Kontinenten der Erde derzeit weltweit an knapp 50.000 Groß- und Einzelhandelketten.

49 % des Konzernumsatzes entfielen dabei Ende 2019 auf Europa, den Mittlereren Osten und Afrika (EMEA-Region), 37 % auf den panamerikanischen Kontinent sowie 14 % auf den asiatisch-pazifischen Raum.

Geschäfts- und Ergebnisentwicklung von bestechender Stabilität

In dieser hervorragenden Bandbreite und Ausgewogenheit nicht nur in regionaler, sondern natürlich vor allem auch in produktspezifischer Hinsicht, gelang IMCD - trotz der extremen Konzern-Komplexität offenbar von einem äußerst durchschlagskräftigen und hoch erfolgreichen Management geleitet - das für einen Konzern klar konjunkturzyklischer Prägung kaum glaubliche, allerdings auch vom Strategieelement dauerhafter Akquisitionen geprägte Kunststück, jenseits aller Wirtschaftsschwankungen von Ende 2013 - Ende 2019 einen gänzlich ungebrochen um insgesamt + 118 % (!!) steigenden Konzernumsatz hinzulegen, der einen ebenso lückenlosen Nettogewinnstieg von - 5,4 Mio. Euro (leichter, allein steuerbedingter Verlust) bis Ende 2019 auf + 108 Mio. Euro mit sich brachte.

Der seit Ende 2013 durchweg positive und ebenso konstant steigende Konzerngewinn vor Steuern verzeichnete bis Ende 2019 in diesem Zuge dabei eine Ver-18-fachung !

Und genau in dieser unglaublichen Stabilität wuchs das Ergebnis von IMCD auch in den ersten 9 Monaten dieses Jahres trotz der ausufernden Corona-Pandemie (wenn auch nur moderat) weiter und verzeichnete selbst auch sogar trotz insgesamt belastender Währungseffekte unter dem Strich bei einem + 1%-igen Umsatzanstieg eine Ausweitung des Nettogewinns aus dem ordentlichen Geschäft um + 9 %, der allein aufgrund einer 400 Mio. Euro schweren Kapitalerhöhung zur Finanzierung vergangener und künftiger Akquisitionen umgerechnet auf die dadurch erhöhte Aktiennazahl je Aktie auf + 3 % gegenüber dem Vorjahr verwässert wurde.

Diese zurückliegende Geschäftsbilanz eines immer noch ausgeprägt konjunkturzyklisch aufgestellten Konzerns können wir daher aus unserer Sicht einfach nur als sensationell bezeichnen, und soll ein bestes Beispiel dafür darstellen, welche Art von Unternehmen wir grundsätzlich darunter verstehen, wenn wir von „Qualitätswachstums-Zyklikern“ reden.

Für das Gesamtjahr 2020 gibt der Konzern aufgrund der fortbestehenden Corona-Wirtschaftsrisiken weiterhin keinerlei konkreten Ausblick ab, erwartet aber nach Worten seines CEOs Piet van der Slikke dennoch einen grundsätzlich steigenden operativen Gewinn vor Goodwill-Amortisationen (EBITA) im laufenden Jahr.

Die Analysten hingegen erwarten im Konsens für 2020 bei einem weiterhin nur marginalen Umsatzanstieg um + 1 % gegenüber dem Vorjahr einen sehr soliden weiteren Nettogewinn-Zuwachs um + 10 %, der sich nach dem Verwässerungseffekt infolge o.g. Kapitalerhöhung je Aktie gegenüber dem Vorjahr auf + 6 % vermindern dürfte.

Auf längere Sicht von Ende 2019 - Ende 2022 taxieren die Analysten den Umsatzanstieg von IMCD im Konsens auf + 16 %. Für den Konzernettogewinn wird - selbst schon unter Einrechnung weiterer Verwässerungseffekte durch die zurückliegenden und auch künftig wahrscheinliche Aktienemissionen - sogar ein weit überproportionaler Anstieg je Aktie um insgesamt + 46 % erwartet.

Das sich hieraus rechnerisch ergebende KGV (2022e) von nur 29 stellt für die Aktie von IMCD bei einer seit Jahren bestechenden Unternehmensqualität innerhalb eines grundsätzlich hoch konjunkturzyklischen Geschäftsumfelds aus unserer Sicht noch immer eine Unterbewertung dar, weshalb wir die Aktie nun neu in unsere Strategiedepots VERMÖGENSSTREUUNG und AKTIEN KONSERVATIV aufnehmen und ebenso auch konservativen Anlegern zum Kauf empfehlen.

12.11.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

17.01.2022

17.01.2022

19.10.2021

19.10.2021

19.10.2021

19.10.2021

28.09.2021

28.09.2021

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)