Ist eine Gemeinschaftswährung für Lateinamerika mehr als ein Wahlkampfthema?

Wie realistisch ist eine Gemeinschaftswährung in Lateinamerika?

Im Zuge des laufenden brasilianischen Präsidentschaftswahlkampfes sind auch Forderungen nach einer lateinamerikanischen Gemeinschaftswährung aufgekommen. Ein näherer Blick zeigt allerdings, dass die Startbedingungen für eine solche alles andere als optimal sind. Neben den Rivalitäten zwischen Brasilien und Argentinien ist es insbesondere die starke Divergenz des argentinischen Peso zu den Währungen der anderen Mercosur-Staaten, welche einer erfolgreichen Einführung einer Gemeinschaftswährung in Lateinamerika entgegensteht.

Im derzeit laufenden brasilianischen Präsidentschaftswahlkampf hat sich der heiße Favorit Lula da Silva schon einmal Hilfe von ganz oben geholt. Denn er sagte vor einigen Wochen, dass, wenn Gott es wolle, Brasilien eine gemeinsame Währung für Lateinamerika schaffen könne, denn man wolle nicht vom US-Dollar abhängig sein.

Seither haben auch die brasilianische Wahlkampfkonkurrenz und die Nachbarländer das Thema aufgenommen und sich mehr oder weniger klar positioniert.

So hat Fernando Haddad, früherer Bürgermeister von São Paulo und Ex-Präsidentschaftskandidat, der bei der Präsidentschaftswahl 2018 dem aktuellen Präsidenten Jair Bolsonaro unterlag, auch schon mal einen Namen für die Gemeinschaftswährung. ,,Sur‘‘ (Süden) soll sie heißen. Ob ein gelungener Name allerdings ausreicht, um realistische Erfolgschancen zu sichern, bleibt einstweilen offen. Auf jeden Fall bis zur Wahl des brasilianischen Präsidenten am 02.10.2022.

So hat Fernando Haddad, früherer Bürgermeister von São Paulo und Ex-Präsidentschaftskandidat, der bei der Präsidentschaftswahl 2018 dem aktuellen Präsidenten Jair Bolsonaro unterlag, auch schon mal einen Namen für die Gemeinschaftswährung. ,,Sur‘‘ (Süden) soll sie heißen. Ob ein gelungener Name allerdings ausreicht, um realistische Erfolgschancen zu sichern, bleibt einstweilen offen. Auf jeden Fall bis zur Wahl des brasilianischen Präsidenten am 02.10.2022.

Denn wie das zähe Ringen innerhalb der Mercosur (Mercado Común del Sur - Gemeinsamer Markt des Südens) zeigt, sind mit dem Blick in die bessere Zukunft die Schatten der Vergangenheit nicht verschwunden, etwa die tief sitzende Konkurrenz zwischen Argentinien und Brasilien.

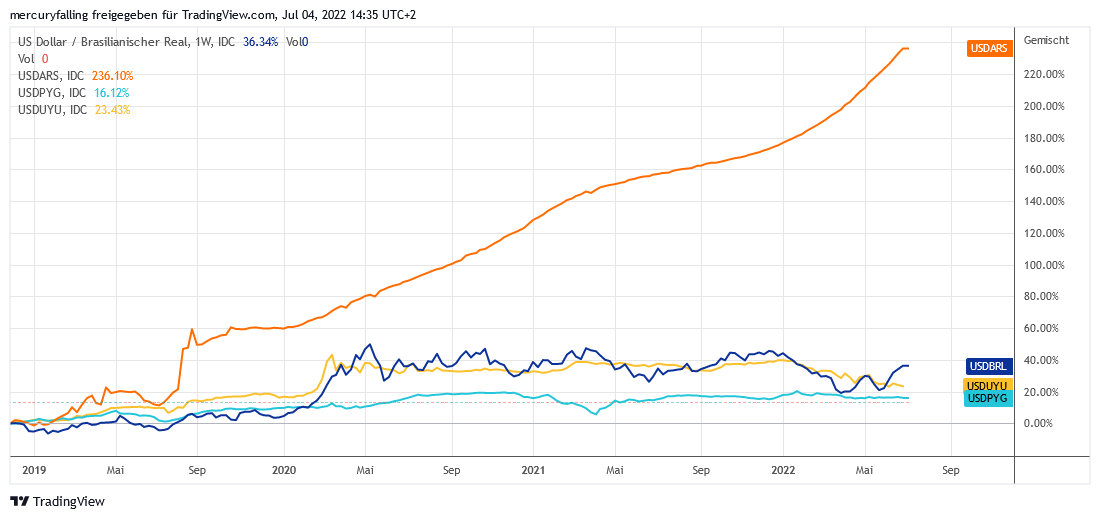

Dabei liegen die Probleme nicht nur innerhalb der lateinamerikanischen Staaten, sondern auch an der Entwicklung des US-Dollars selbst. Den relativen ,,Leidensschmerz‘‘ einer Abwertung zeigt gleichwohl ein Überblick der Wechselkursentwicklung der Mercosur-Staaten gegenüber dem US-Dollar.

Ein kurzer Blick zeigt eines der Hauptprobleme: Die dramatische Abwertung des regelmäßig vor dem Staatsbankrott stehenden Argentinien sendet deflationäre Impulse aus, die auf die anderen Mercosur-Staaten, aber auch auf die anderen lateinamerikanischen Handelspartner wirken.

Interessanterweise zeigt sich der paraguayische Guarani seit Beginn der Corona-Pandemie am stabilsten, gefolgt vom uruguayischen Peso. Der brasilianische Real in US-Dollar (XC000A0AEUP8) schwankte zwar mehr, hielt sich per saldo aber ebenso gut.

US-Dollar in brasilianischen Real auf TradingView

Allein diese Divergenz birgt enormen politischen Sprengstoff in den Verhandlungen für eine lateinamerikanische Währungsunion.

Wie viel geldpolitische Souveränität etwa Uruguay gegenüber Argentinien und Paraguay gegenüber Brasilien aufzugeben bereit ist, kann nur vermutet werden. Blickt man aber in die Wirtschaftsgeschichte des Mercosur, aber auch die Entwicklung der jeweiligen Staatsgeschichte zurück, so findet man dort auf den ersten Blick wenig Anhaltspunkte für einen breitwilligen Souveränitätsverzicht.

Wie gut die Chancen einer gemeinsamen Währung wirklich sind, dürfte nicht in Wahlkämpfen entschieden werden. Denn ein Blick auf die Erfolgsfaktoren optimaler Währungsräume zeigt die enormen Herausforderungen, welche sich vor den potenziellen Mitgliedsstaaten auftürmen.

Und was ist das Fazit?

Man könnte nun argumentieren, dass die Währungsunion der erste Schritt zu einer ,,Lateinamerikanischen Union‘‘ bzw. den „Vereinigten Staaten von Lateinamerika‘‘.

Allerdings zeigt gerade die jüngste Entwicklung des Euros, dass dieses Szenario kein Selbstläufer ist. Und inwieweit die erforderliche ,,Faktormobilität‘‘ aus dem Mundell’schen Modell in Lateinamerika gerade mit Blick auf den Arbeitsmarkt wirklich gegeben ist, muss hinterfragt werden. Diese Mobilität des Produktionsfaktors Arbeit dämpft in Mundells Modell optimaler Währungsräume die Auswirkungen asymmetrischer Schocks.

Allerdings zeigt gerade die jüngste Entwicklung des Euros, dass dieses Szenario kein Selbstläufer ist. Und inwieweit die erforderliche ,,Faktormobilität‘‘ aus dem Mundell’schen Modell in Lateinamerika gerade mit Blick auf den Arbeitsmarkt wirklich gegeben ist, muss hinterfragt werden. Diese Mobilität des Produktionsfaktors Arbeit dämpft in Mundells Modell optimaler Währungsräume die Auswirkungen asymmetrischer Schocks.

Je geringer diese allerdings ist, umso wichtiger wird eine angepasste nationale Geldpolitik. Ist diese infolge einer gemeinsamen Währung nicht möglich, und das zeigt auch ein Blick nach Europa und die geldpolitischen Effekte des einheitlichen Zinssatzes auf Deutschland und etwa Griechenland und Italien, dann steigt nur der politische Druck im Kessel der Einheitswährung.

Die stark divergierenden Währungen der aktuellen Mitgliedsstaaten des Mercosur zeigen jedoch, dass eine gemeinsame Währung unter Einbeziehung des argentinischen Pesos enorme Spannungen in einer potenziellen Währungsunion auslösen würde. Und ob dies wirklich im Sinne eines wahrscheinlichen neuen brasilianischen Präsidenten Lula da Silva ist, darf bezweifelt werden.

04.07.2022 - Arndt Kümpel

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

05.09.2022

05.09.2022

29.08.2022

29.08.2022

29.08.2022

29.08.2022

16.08.2022

16.08.2022

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)