Longfor: Führender Profiteur von Chinas Immobilien-Boom

Longfor: Hoch attraktive Aktienbewertung bei besten Wachstumsperspektiven

Am Donnerstag, d. 26.11., wurde sowohl in unserem Strategiedepot AKTIEN KONSERVATIV wie auch Themendepot ZUKUNFTSTECHNOLOGIEN die Aktie des weltgrößten Konzerns für Analyse- und Testverfahren in den Bereichen Pharmazie, Biotechnologie, Nahrungsmittel, Körperpflegemittel und Umwelt, EUROFINS SCIENTIFIC (FR0000038259) bei einem Kurs von 67,00 Euro ausgestoppt. Die Aktie beendete an diesem Tag den Pariser Handel mit einem Schlusskurs von 66,96 Euro.

Vor der erstmaligen Stopkurs-Festlegung von 67 Euro war die Aktie am 09.11., dem erstmaligen Ankündigungstag unmittelbar bevorstehender Corona-Impfstoffeinführungen durch BIONTECH/PFIZER und MODERNA, von einem Tageshoch von 75,40 Euro bis auf ein Tagestief von 61,30 Euro abgestürzt (= - 18,7 %), worauf hin wir uns nach Eröffnung dieser neuen, extrem breiten und volatilen Tradingspanne sofort zu o.g. Stop Loss-Setzung veranlasst sahen (wie mittlerweile auch bei allen übrigen Werten unserer Strategie- und Themendepots).

Der Hintergrund, warum gerade die Aktie von Eurofins Scientific nach den Impfstoff-Nachrichten von BioNTech und Pfizer mit am massivsten unter allen international führenden biomedizinischen Forschungsgesellschaften unter die Räder kam, ist darin zu sehen, dass der Konzern in seiner grundsätzlichen Geschäftsdomäne virologischer Testentwicklungen innerhalb der Corona-Pandemie sofort zu einem der weltgrößten Marktführer in der Herstellung der verbreitetsten Corona-Test-Kits nach PCR- (= Rachenabstrich-) oder Antigenbestimmungs-Methodik mit einer monatlichen Produktionskapazität von bis zu ca. 10 Mio. Kits, wie aber auch deren analytischer Auswertungskapazitäten von bis zu ca. 2 Mio. monatlich avancierte.

In dieser klaren Geschäftsausweitung im Zuge der Corona-Pandemie erzielte der seine Gewinnberichte nur halbjährlich vorlegende Konzern im 1. Halbjahr 2020 bei einem 7%igen Umsatzsprung eine gleich 24 %ige operative Reingewinnausweitung vor Abschreibungen (EBITDA), während der Nettogewinn sogar um + 54 % gegenüber dem Vorjahr hochschnellte. Hieran schloss sich im 3. Quartal bei eine weitere Umsatzausweitung um + 21 % gegenüber dem Vorjahr und von + 28 % gegenüber dem 2. Quartal an.

Mit Fug und Recht muss daher davon ausgegangen werden, dass die Geschäftsentwicklung von Eurofins zurückliegend durch die Corona-Pandemieausbreitung erheblich begünstigt wurde, auch wenn Eurofins zur exakten Höhe dieses Sondereffekts bislang keinerlei konkrete quantitative Angaben machte.

Diese nach den BioNTech / Moderna-Nachrichten sofort offen zu Tage getretene Kalkulationsunsicherheit war es daher auch, die sofort oben beschriebene erratische Aktien-Tradingrange auslöste und damit am 26.11. nun zur beschriebenen Stop Loss-Verletzung führte.

Auch wenn die Analysten im Konsens nach einem voraussichtlichen 2020er Nettogewinnsprung von Eurofins um + 79 % auch in 2021 trotz rückläufiger Corona-Sondererträge einen weiteren Nettogewinnanstieg um ca. + 21 % erwarten, gehen wir davon aus, dass die charttechnisch nun aufgetretene extreme Tradingrange zwischen aktuell 63 und 76 Euro die Aktie nun noch mehrere Wochen begleiten wird (womöglich sogar bis direkt zur 2020er Jahresergebnis-Publikation am 01.03.21), weshalb wir den jetzt stopbedingt eingetretenen Aktienverkauf auch anlagestrategisch genau für das richtige Ausstiegssignal halten.

Aktienchart: EUROFINS SCIENTIFIC (seit Juli 2020)

Wir werden im Strategiedepot AKTIEN KONSERVATIV den mit einem Einstandsgewinn von + 49 % versehenen hohen Verkaufserlös in Eurofins Scientific nun teilweise (zu einem Depotgewicht von rd. 3 %) mit morgiger Börsenöffnung in eine Aktie mit Hauptlisting in dem im Depot aktuell nicht vertretenen Land Hongkong reinvestieren, und zwar in den Titel des großen, in China landesweit zu den Marktführern zählenden und äußerst stabil wachsenden Immobilienentwicklers LONGFOR GROUP HOLDINGS (KYG5635P1090).

Die 1993 gegründete und in Chongqing ansässige Longfor Group (aktuelle Large Cap-Aktienmarktkapitalisierung: 39 Mrd. Euro) befindet sich nach Konzernangaben seit über 10 Jahren dauerhaft in den Top 10 der chinesischen Immobilienentwickler und ist hierbei in den Feldern der allgemeinen Grundstückserschließung und Vorantreibung der in China grundsätzlich weiterhin sehr stark forcierten Urbanisierungskonzepte ebenso tätig wie in der Errichtung von Bürogebäuden und Gewerbeparks sowie auch dem Bau- und Maklerwesen von Privathäusern und -wohnungen.

Die 1993 gegründete und in Chongqing ansässige Longfor Group (aktuelle Large Cap-Aktienmarktkapitalisierung: 39 Mrd. Euro) befindet sich nach Konzernangaben seit über 10 Jahren dauerhaft in den Top 10 der chinesischen Immobilienentwickler und ist hierbei in den Feldern der allgemeinen Grundstückserschließung und Vorantreibung der in China grundsätzlich weiterhin sehr stark forcierten Urbanisierungskonzepte ebenso tätig wie in der Errichtung von Bürogebäuden und Gewerbeparks sowie auch dem Bau- und Maklerwesen von Privathäusern und -wohnungen.

Per Ende Juni 2020 war Longfor in dieser führenden Immobilienentwicklungseigenschaft landesweit in 5 Regionen und über 50 chinesischen Städten aktiv und unterhielt hierbei im Segment der Gewerbeimmobilien ein Portfolio aus über 800 Projekten auf einer Fläche von über 100 Mio. qm.

Eine Spezialkompetenz von Longfor in der gewerblichen Immobilienenwicklung liegt dabei seit 2003 auch zunehmend auf dem grundsätzlich margenstärksten und lukrativsten Segment sog. TOD (= Transit-Oriented Development)-Immobilienprojekte, worunter großflächige Gewerbeparks mit sowohl dichtester Besiedelung wie auch gleichzeitig unmittelbarer Anbindung sämtlicher Gewerbeeinheiten an fußläufig nahe öffentliche Verkehrsstationen innerhalb dieser Parks zu verstehen sind. Von derartigen speziellen TOD-Gewerbeprojekten betrieb Longfor Ende Juni 65 Stück auf einer Immobilienfläche von rd. 9 Mio. qm.

Daneben kommt Longfor bereits seit ihrer Gründung 1993 die infrastrukturell hoch relevante Funktion eines Pioniers in der gesamtchinesischen Errichtung und dem Ausbau von Einkaufszentren und -straßen zu, deren landesweites Portfolio Ende Juni aus 40 Objekten mit einer gesamten Verkaufsfläche von rd. 3,9 Mio. qm und einem Aufkommen von 470 Mio. Besuchern im Jahr 2019 bestand.

Im Bereich der Privathaus-/-Wohnungsvermietung und -verwaltung hatte die Longfor Group per Ende Juni nicht weniger als 3,3 Mio. Objekte in über 110 Städten Chinas unter ihrer Betreuung und eröffnete in ihrer Bauträgerfunktion im Rahmen des Projekts „Goyoo“ zudem zuletzt 79.000 neue Privatappartement-Einheiten in führenden Tier 1- und 2-Städten wie Beijing, Shanghai, Shenzhen, Hangzhou, Nanjing, Chongqing und Chengdu.

In dieser sehr breit diversifizierten und für die Infrastruktur- und Immobilienmodernisierung von China grundsätzlich integralen und landesweit führenden Funktion von Longfor verbuchte diese Gruppenholding von Ende 2013 – Ende 2019 eine rasante Umsatzausweitung um nicht weniger als + 227 %, die im operativen EBIT-Gewinn gar mit einer Steigerung um + 275 % einherging. Überproportionale, akquisitionsbedingte Finanzergebnisbelastungen sowie vor allem aber auch nochmals stärkere Steueraufwandssteigerungen bewirkten allerdings, dass im gleichen Zeitraum der Gewinn vor Steuern wie auch der Nettogewinn jeweils nur moderater um + 212 % bzw. + 106 % stiegen, was im genannten 7 Jahres-Zeitraum jedoch immer noch hervorragende Wachstumsraten darstellt.

Auch im abgelaufenen 1. Halbjahr per 30.06. legte der Umsatz von Longfor weiterhin hoch dynamisch um + 33 % gegenüber dem Vorjahr zu, womit der + 12 %ige Anstieg des Nettogewinns infolge überdurchschnittlich stark gestiegener Verwaltungsaufwendungen jedoch nicht mithalten konnte.

Zu den Ergebnisperspektiven für das laufende 2. Halbjahr machte die Holding-Leitung bis keine konkreten Angaben, gab jedoch bekannt, dass bis Ende Dezember im Gewerbeimmobilien-Bereich weitere Ertragszuflüsse aus immerhin 46 weiteren Projektfertigstellungen sowie aus dem Eintritt von 124 Projekten in neue Bauabschnittsphasen zu erwarten seien. Zudem werde sich die im 1. Halbjahr wegen der Corona-Krise nur bei 5,3 Mio. qm gelegene Immobilien-Neuentwicklungsfläche im 2. Halbjahr auf knapp 15 Mio. qm fast verdreifachen.

Insgesamt bewerten die Analysten im Konsens trotz der zurückliegenden Corona-Krise die Geschäftsperspektiven von Longfor weiter recht positiv, gehen aus den geschilderten Gründen auch für das Gesamtjahr 2020 jedoch davon aus, dass bei einer voraussichtlich + 23 %igen Umsatzsteigerung der kostenbedingte Margendruck aber wohl weiter anhalten und unter dem Strich nur zu einer Nettogewinnausweitung um ca. + 8 % führen dürfte.

Mit endgültiger, auch globaler Überwindung der Corona-Pandemie und einem ab 2021 wieder stark einsetzenden Weltwirtschaftswachstum rechnen die Analysten von Ende 2020 – 2022 jedoch mit einer weiteren hoch dynamischen Umsatzsteigerung der Holding um + 40 %, die dann auch in einer gleich starken Nettogewinnausweitung (d.h. ohne jeden weiteren Margendruck) zum Ausdruck kommen dürfte.

Unter diesen Perspektiven ist die aktuell gerade einmal nur mit KGVs (2020 – 2022e) von 16 / 13 / 11 versehene und zudem im gleichen Zeitraum mit voraussichtlichen Dividendenrenditen von 2,8 % / 3,3 % / 3,8 % ausgestattete Aktie von Longfor unseres Erachtens als auch weiterhin als unterbewertet einzustufen.

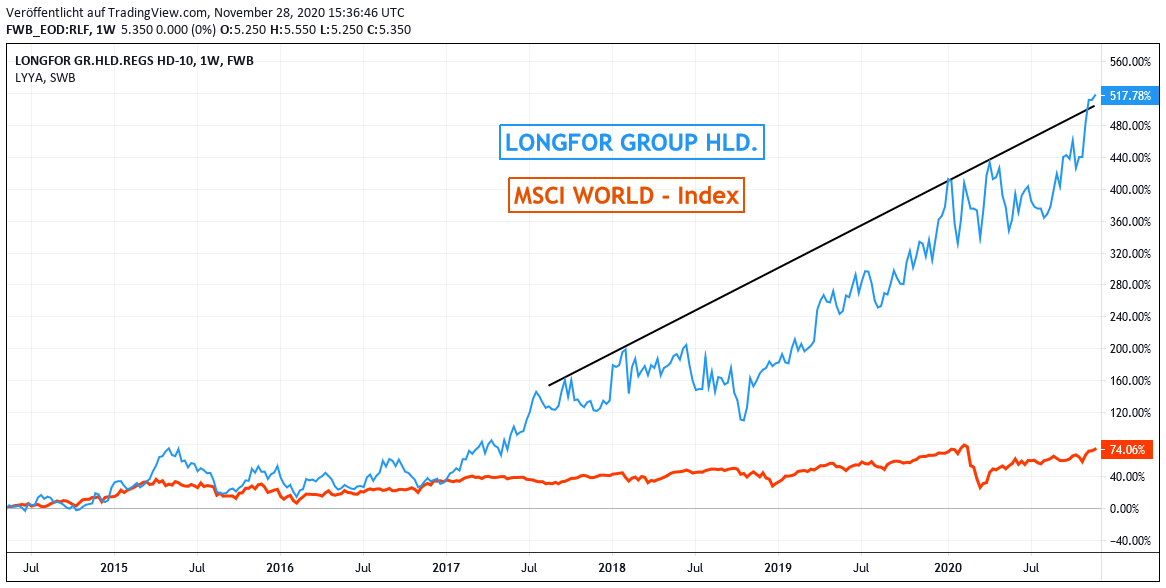

Wir empfehlen aus diesen Gründen die zudem bereits seit 2017 gerade für Hongkonger Marktverhältnisse sehr stabil und schwankungsarm gestiegene Aktie daher selbst auch konservativen Anlegern zum Kauf und begründen so auch unsere morgige Neuaufnahme in das Strategiedepot AKTIEN KONSERVATIV.

Chart: LONGFOR GROUP HOLDINGS gegen MSCI WORLD – Index (jeweils in Euro)

30.11.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

23.10.2020

23.10.2020

24.08.2020

24.08.2020

10.08.2020

10.08.2020

08.08.2020

08.08.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)