Swatch Group profitiert von der stark gestiegenen Nachfrage nach Luxusgütern in Asien

Umsatzsprung im April

In den vergangenen Jahren liefen die Geschäfte bei der Swatch Group eher schleppend, da viele Leute aus der jüngeren Generation das Interesse an klassischen Armbanduhren verloren haben. Allerdings zeichnet sich jetzt eine massive operative Belebung bei dem Konzern ab.

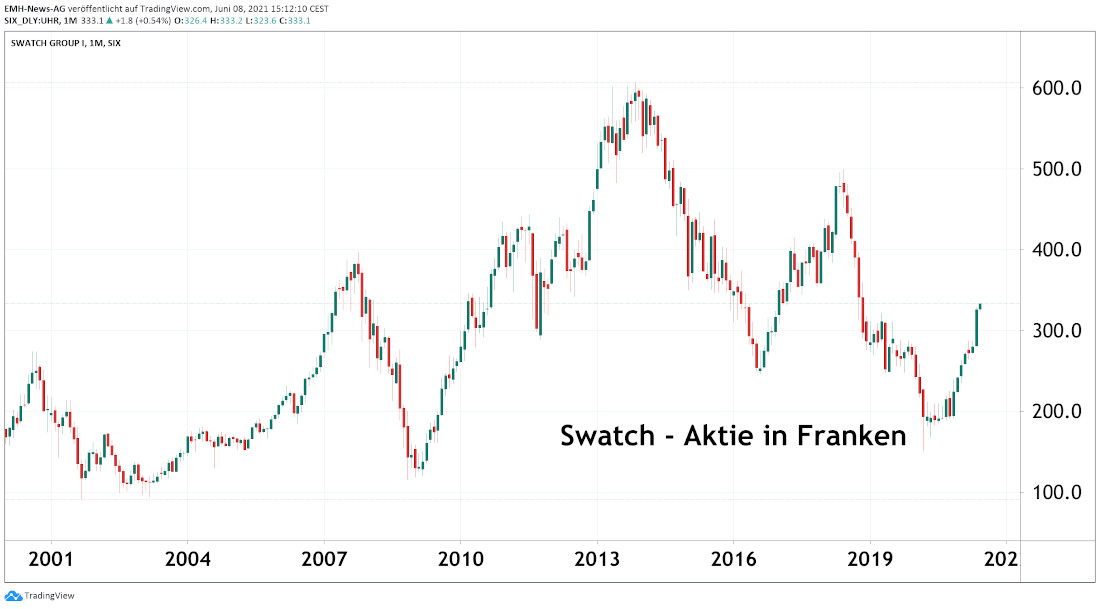

Bei der Swatch Group (CH0012255151) ist die Nettogewinnentwicklung bereits seit dem Geschäftsjahr 2013 deutlich negativ. Zudem litt der Konzern durch neue digitale Uhren unter einem zusätzlichen Wettbewerbsdruck, weshalb viele Aktionäre den Glauben an eine langfristige positive Entwicklung des Konzerns verloren. Entsprechend ist es keinesfalls verwunderlich, dass sich die Swatch-Aktie seitdem in einem langfristigen Abwärtstrend befindet, wobei das Papier ausgehend von einem Kursniveau von etwas mehr als 600 Franken zeitweise im Frühjahr 2020 unter die Marke von 200 Franken fiel. Allerdings zeichnet sich seit einigen Monaten nun eine massive Belebung des Geschäfts ab, was auch der Aktie wieder einen spürbaren Auftrieb gab.

Demnach ist die Nachfrage nach Luxusgütern in vielen asiatischen Ländern wie China zuletzt massiv gestiegen, wovon jetzt auch die Firma Swatch stark profitiert, da viele der insgesamt 18 Uhren- und Schmuckmarken dem Premiumsegment zuzurechnen sind. So gab Swatch-Chef Nick Hayek bereits Mitte Mai in einem Interview mit der Zeitung «Finanz und Wirtschaft» bekannt, dass seine Firma im April 2021 die Erlöse gegenüber dem April 2019 um stattliche 38 % gesteigert habe, womit das Niveau vor der Corona-Krise massiv übertroffen worden sei. Gleichzeitig teilte er mit, dass es für einige Uhrenmarken lange Wartelisten für Käufer gebe, die teilweise weit bis ins nächste Jahr hineinreichen.

Swatch stapelt immer noch tief

Da das Geschäft in den Vereinigten Staaten ebenfalls hervorragend läuft und mit dem Ende der Corona-Pandemie in Europa ebenfalls ein besserer Absatz auf dem alten Kontinent zu erwarten ist, darf Swatch zurecht auf einen deutlichen Umsatzsprung in der laufenden Zwölfmonatsperiode hoffen. Dies sieht auch Hayek so, wobei seine Erlösprognose, im Jahr 2021 auf Basis der lokalen Währungen möglichst nahe an das Niveau von 2019 heranzukommen, sicherlich als noch äusserst konservativ einzustufen ist. Vielmehr erwarten wir, dass Swatch in diesem Jahr seine Aktionäre nochmals positiv überraschen kann.

Aktuell gehen die Analysten im Konsens für das Jahr 2021 von einem Umsatzsprung von 5.6 Milliarden Franken auf 7.1 Milliarden Franken aus. Gleichzeitig erwarten die Experten, dass der Nettogewinn von - 51 Millionen Franken auf gut 610 Millionen Franken steigt. Allerdings mussten die Brokerhäuser ihre Erwartungen für 2021 seit Jahresbeginn deutlich nach oben revidieren, wobei gute Chancen bestehen, dass die Gewinnschätzungen in den kommenden Monaten noch weiter nach oben angepasst werden. Entsprechend ist der Titel, der auf Basis der Marktschätzungen mit einem 2021er-KGV von 28 und einem 2022er-KGV von 22.5 gehandelt wird, keinesfalls zu teuer.

Aktuell gehen die Analysten im Konsens für das Jahr 2021 von einem Umsatzsprung von 5.6 Milliarden Franken auf 7.1 Milliarden Franken aus. Gleichzeitig erwarten die Experten, dass der Nettogewinn von - 51 Millionen Franken auf gut 610 Millionen Franken steigt. Allerdings mussten die Brokerhäuser ihre Erwartungen für 2021 seit Jahresbeginn deutlich nach oben revidieren, wobei gute Chancen bestehen, dass die Gewinnschätzungen in den kommenden Monaten noch weiter nach oben angepasst werden. Entsprechend ist der Titel, der auf Basis der Marktschätzungen mit einem 2021er-KGV von 28 und einem 2022er-KGV von 22.5 gehandelt wird, keinesfalls zu teuer.

Eine konkrete Empfehlung zu dieser Analyse ist den Lesern des Zürcher Trends vorbehalten. Den Zürcher Trend und die zugehörigen Empfehlungen können Sie im Rahmen eines kostenlosen Probe-Abonnements ausgiebig testen.

09.06.2021 - Tim Rademacher - tr@zuercher-boersenbriefe.ch

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

25.08.2025

25.08.2025

15.07.2024

15.07.2024

25.09.2023

25.09.2023

24.01.2023

24.01.2023

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)