Games Workshop, Solaria Energia, ST Micro, Topbuild: Strategiedepot Aktien Spekulativ

Update zum Strategiedepot Aktien Spekulativ 20.12.2020

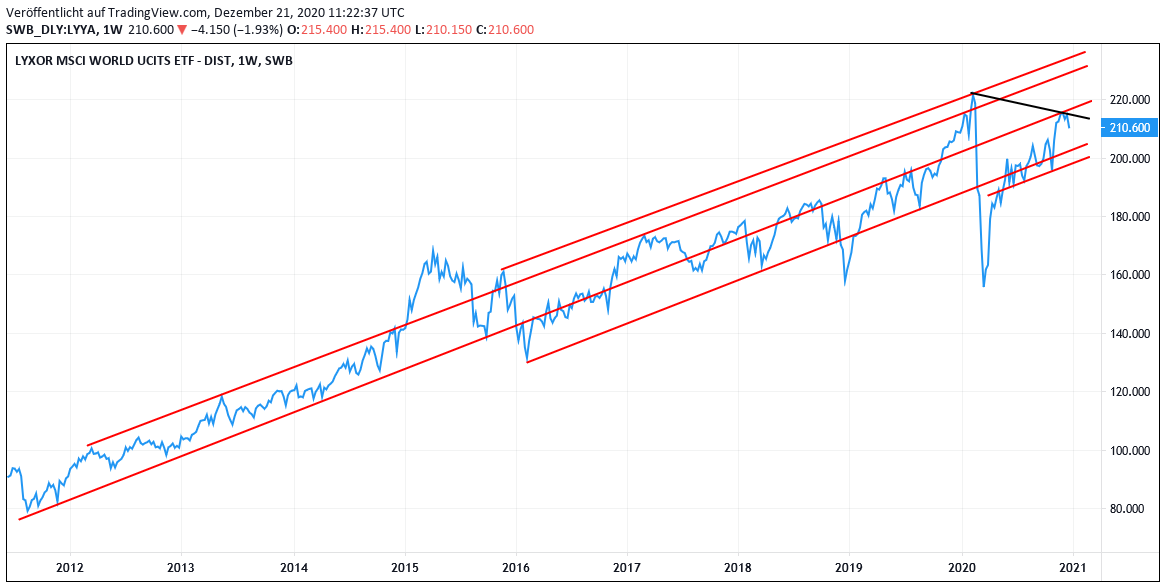

In der letzten Woche setzte sich der Aufwärtstrend an den internationalen Aktienmärkten fort. Der MSCI World (Euro) – Index legte um + 0,6 % zu.

Allerdings sehen wir nun mit der heutigen klaren Korrektur (siehe Chart unten) des MSCI World (Euro) - Indexes um aktuell - 2,0 % sowie der besonders konjunkturzyklisch geprägten Indizes DAX 30 und EUROSTOXX 50 um - 3,0 % bzw. - 2,8 % nun die ersten klaren Indizien für das exakte Eintreten unserer bereits seit Wochen abgegebenen Marktprognosen:

a) (Spätestens) relativ dicht unter seinem Allzeithoch (jüngste Abstand im Minimum nur noch 2,7 %) dürfte der MSCI World (Euro) - Index angesichts seiner kaum noch vertretbaren, auf 18 Jahres-Hoch befindlichen prospektiven KGV (2021e)-Bewertung von 21,3 (per 18.12.2020) in einen erneuten Konsolidierungs- oder gar Korrekturmodus übergehen.

Zumindest in ihrer ersten und möglicherweise auch schon letzten Etappe stufen wird das Potenzial dieser weiteren wahrscheinlichen Korrektur gemäß untenstehendem Chart, ausgehend von dem bereits heute erfolgten Rücksetzer, jedoch auf kaum größer als - 6 % ein.

b) Nachdem nach der bereits zuvor erfolgten Notanwendungs-Genehmigung (= „Emergency Use Authorization“ ohne offizielle Markzulassung) des Corona-Impfstoffs von Pfizer/BioNTech in den USA sowie der gleichfalls heute zu erwartenden EU-Genehmigung/Zulassung durch die Europäische Arzneimittelagentur (EMA) vorgestern ebenfalls nun auch in den USA die Noteinsatz-Erlaubnis für den Impfstoff des US-Konzerns Moderna erteilt wurde, liegen die Fakten der hierauf allgemein gestützten euphorischen globalen Konjunkturerwartungen für 2021 nun vollkommen transparent auf dem Tisch.

Und selbst wenn für dieses absolute konjunkturelle Ausnahmejahr 2021 (was natürlich auch schon für 2020 galt) gegenwärtig ein in dieser Dimension sicher kaum ein zweites Mal wiederholbarer Nettogewinnsprung im wichtigsten Benchmark-Teilindex MSCI World Industrials von + 50 % unterstellt wird, so ist angesichts des völligen Ausnahmecharakters dieses Gewinnbilds dessen aktuelles KGV (2021e) von nicht weniger als 23,9 (per 18.12.), d.h. sogar eines Aufschlags von + 12 % zum gesamten MSCI World-Index, doch derzeit in unseren Augen ohne jeden Zweifel als eine eklatante Überbewertung einzustufen.

Wir sehen daher nun auch weiterhin das gesteigerte Risiko, dass die heute offenbar zunächst eingeleitete Korrektur/Konsolidierung der Weltaktienmärkte angesichts der gleichzeitigen heutigen klaren Unterlegenheit des DAX 30- sowie Euro Stoxx 50-Indexes nun den Auftakt für eine Charttop-Bildung vor allem in hoch konjunkturzyklischen Aktienbereichen gelegt haben könnte, und dieses Segment in 2021 innerhalb des gesamten MSCI World-Indexes zumindest erneut brachial underperformen dürfte.

Da wir dem gegenüber all unsere Strategie- und Themendepots jedoch ausschließlich auf qualitativ hochwertige, weitgehend konjunkturimmune Wachstumsaktien ausgerichtet haben (mit nur sehr untergeordneter Beimischung qualitativ überlegener konjunkturzyklischer Wachstumsfelder, z.B. der Industrieelektronik/-IT, der Spezialchemie oder des Logistikwesens) erachten wir uns in dieser klar wachstumsorientierten Profilsetzung unserer Depots auch weiterhin bestens positioniert und werden daher unsere diesbezüglichen Aktieninvestitionsgrade von aktuell max. 90 % vorerst auch weiterhin unverändert so beibehalten.

Künftige Absicherungsmaßnahmen im Falle einer weiteren verschärften Korrekturfortsetzung der internationalen Aktienmärkte behalten wir uns nun erneut vor, wobei wir diese erneut auf den DAX 30-Index (ab

Chart: MSCI WORLD (Euro) – Index seit Ende 2011

Nachdem in der letzten Woche im Zuge der zunehmend übertriebenen Aktienbewertungen in konjunkturzyklischen Bereichen zum ersten Mal seit rd. 2 Monaten nun auch das gesamte Stilsegment besonders konjunkturresistenter Wachstumsaktien wieder klar outperformte, profitierte besonders auch das in diesem Profil nochmals mit einem weiteren „Chance-Risiko-Hebel“ versehende, sehr offensive Strategiedepot AKTIEN SPEKULATIV besonders hiervon, und legte in der letzten Woche weitaus stärker als der MSCI World (Euro) - Index um + 3,3 % zu.

Hieraus resultierte per 20.12. seit Auflage am 26.02.2019 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 50,0 %, womit die Outperformance gegenüber dem MSCI WORLD (Euro) - Index seit Auflage nunmehr gewaltige + 31,7 % betrug.

Hieraus resultierte per 20.12. seit Auflage am 26.02.2019 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 50,0 %, womit die Outperformance gegenüber dem MSCI WORLD (Euro) - Index seit Auflage nunmehr gewaltige + 31,7 % betrug.

Mit Abstand stärkster Kursgewinner im Depot war in der letzten Woche die Aktie des US-weit unbestrittenen Marktführers (Anteil ca. 35 %) für Gebäudeisolierungen TOPBUILD CORP. (US89055F1030), die gleich um + 18,2 % in die Höhe schoss.

Der der bereits traditionell sehr wachstumsstabile Konzern (trotz Corona-Krise Umsatz im 3. Quartal um + 2 % über Vorjahresniveau, Nettogewinn gleichzeitig sogar + 37 %) wird ohne jede Frage auch weiter einer der hauptbegünstigten Konzerne von der hoch dynamisch fortschreitenden Belebung des US-Baukonjunktur sein, z.B. signalisiert durch den in den USA im Oktober und November 2020 kräftig um + 14 % bzw. + 13 % gegenüber Vorjahr gestiegenen Indikator der sog. „Housing Starts“ (Neubaubeginne), während zeitgleich die durch die National Association of Homebuilders (NAHB) publizierten sog. „Housing Indexes“ der aktuellen und maximal 6monatigen prospektiven Hausverkäufe aufgrund getätigter Vertragsabschlüsse von Oktober bis Dezember ihre Vorjahresniveaus gar gleich um + 19 % / + 27 % / + 13 % überschritten.

Basierend auf diesen aktuell glänzenden US-Marktbedingungen dürfte daher bereits nach dem (üblicherweise jedoch zu konservativen) Analystenkonsens Topbuild auch im 4. Quartal eine exzellente Ergebnisentwicklung ins Haus stehen, gekennzeichnet von einer (Mindest-)Steigerung des Umsatzes um + 5 % sowie des Nettogewinns gar um + 30 % gegenüber Vorjahr.

Es ist daher nur nachvollziehbar, dass sich auch die Deutsche Bank nun als letztes am 15.12. der Serie jüngster Aktien-Heraufstufungen durch die Analysten anschloss und ihr Kursziel für TOPBUILD gleich von 183 auf 206 USD, verbunden mit einer Bekräftigung ihrer Kaufempfehlung, nach oben revidierte. Angesichts dieser aktuellen und sicher auch künftigen immensen Wachstumsstärke des Konzerns erachten wir die Aktie mit einem KGV (2022e) von gegenwärtig gerade einmal nur 18 auch weiterhin für klar unterbewertet und behalten diese Bestandsposition unseres Depots daher selbstverständlich auch weiterhin bei.

Eine ungebrochene Fortsetzung ihrer Kursrallye legte in der letzten Woche außerdem auch die Aktie des innerhalb Europas (Fokus: Spanien und Italien) derzeit und fraglos auch künftig unvergleichlich stark boomenden Solarkraftwerk-Konstrukteurs und -Betreibers SOLARIA ENERGIA (ES0165386014) hin, die um weitere + 14,2 % nach oben schnellte.

Der Konzern verbuchte in den zurückliegenden 9 Geschäftsjahres-Monaten bis Ultimo September bereits eine stolze Umsatzausweitung um + 60 % und im Nettogewinn sogar um + 79 % gegenüber dem Vorjahr, die sich allein im 3. Quartal sogar noch einmal erheblich beschleunigte (Umsatz + 103 %, Nettogewinn + 153 % gegenüber Vorjahr).

Allein durch laufende Baufertigstellungen und weitere Projektakquisitionen strebt Solaria Energie ausgehend von einer aktuellen Solarstromerzeugungs-Kapazität von rd. 800 MW bereits bis Ende 2021 eine Kapazitätssteigerung um nicht weniger als rd. + 170 % auf 1,25 GW an, die bis Ende 2025 sogar auf 6,2 GW explodieren soll (= Verfünffachung ab Ende 2021).

Selbst auf Basis der (voraussichtlich jedoch zu konservativen) aktuellen Analysten-Konsensschätzung eines KGVs (2022e) von „nur“ 41 erachten wir die Aktie angesichts der weiterhin absehbaren, atemberaubenden Expansion von Solaria Energia, jedoch auch weiterhin als attraktiv bewertet und behalten auch diese Depotposition selbstverständlich unverändert bei.

Im Unterschied zu diesen beiden klaren Haltpositionen werden wir dagegen mit morgiger Eröffnung der Pariser Börse nach letztwöchiger technischer Gegenreaktion um + 3,3 % nun die Aktie des dort primär notierten Halbleiterspezialisten für die Konsumelektronik- und Automobilbranche ST MICROELECTRONICS (NL0000226223) zum Verkauf stellen.

Dieser Verkauf folgt außerdem auch einer Depotveräußerung des weltgrößten Herstellers von Rauch-, Schnupf- und Kautabak-Produkten SWEDISH MATCH (SE0000310336), deren Aktie wir nach Verletzung der bei 635,00 SEK gesetzten Stop Loss-Marke (Schlusskurs Stockholm 15.12.: 634,60 SEK) ebenfalls umgehend zum Stop Loss-Kurs aus dem Depot eliminierten.

Chart: ST MICROELECTRONICS

ST Microelectronics schockierte am 09.12. und einem anschließenden Aktienkurssturz um bis zu - 15 % die Märkte mit der Nachricht, dass wegen des fortgesetzten US-chinesischen Handelsstreits und einer hiermit in Einklang stehenden aktuellen völligen Geschäftseinstellung mit seinem traditionellen chinesischen Kern-Großkunden HUAWEI selbst auch das 2022er Langfristziel eines Konzernumsatzes von 12 Mrd. Euro bereits jetzt schon um 1 Jahr auf 2023 nach hinten zu verschieben sei und zudem auch noch die zuvor bis dahin angepeilte operative Margenerzielung von 17 - 19 % nun neu auf 15 - 17 % nach unten revidiert werden müsse.

Aus unserer Sicht zeugen diese Langfristprognosen des Konzerns von einer derart enttäuschend starken Zurückhaltung (möglicherweise auch aufgrund skeptischer Einschätzungen des künftigen Halbleitergeschäfts im Automobilsektor), dass wir selbst den darauf in einer Erstreaktion folgenden Aktienkursrückschlag von - 15 % noch für zu moderat halten und die jüngste Aktienerholung aus unserer Sicht nun eher eine weitere Ausstiegsgelegenheit bietet. Dies signalisiert auch ebenso obenstehendes Chartbild, was problemlos einen weiteren rd. 10 - 13%igen Aktienkorrektur-Spielraum bis in einen Bereich von ca. 25 - 26 Euro offen lässt.

Wir werden den Verkaufserlös aus Swedish Match und ST Microelectronics mit morgiger Markteröffnung in Großbritannien nun zunächst zum Teil in die Aktie des seit Jahren ungebrochen wachstumsstarken, weltgrößten Lizenzproduzenten und -vertreibers vor allem von realen (Online-) Spielefiguren/-miniaturen mit Adressierung natürlich vor allem an die jugendliche Zielkundschaft, GAMES WORKSHOP (GB0003718474), reinvestieren.

Zu ihrem Spielefiguren-Sortiment, das Games Workshop aktuell weltweit über rd. 400 Verkaufsgeschäfte in den USA, Kanada, nahezu dem gesamten Europa, Australien, Neuseeland, China und Japan vertreibt, zählen dabei unter anderem z.B. die Figuren der weltweit überaus populären Spieleformate „Warhammer“ und „Middle Earth“ (zu letzter zugehörig z.B. die Sequels „Lord of the Rings/Herr der Ringe“ und „The Hobbit“), aber auch andere.

Diesen hoch stabilen Spielefiguren-Lizenzvertrieb betreibt die 1975 gegründete Games Workshop (aktuelle Aktienmarktkapitalisierung umgerechnet rd. 4 Mrd. Euro) schon seit Jahren mit einer immer rasanter anziehenden Wachstumsdynamik (2014 – Geschäftsjahresende Mai 2021e: Umsatz + 181 %, Nettogewinn mehr als ver-13-facht), so dass angesichts auch weiterhin völlig ungetrübter Geschäfts- und Wachstumsperspektiven von Games Workshop im weltweiten Spielefiguren-Vertrieb die Aktie mit einem KGV (05/2022e) von lediglich 27 aktuell in unseren Augen als sehr moderat bewertet und daher auch weiterhin sehr aussichtsreich einzustufen ist.

Über die darüber hinausgehende Verwendung weiterer vorhandener Liquidität aus den Veräußerungen von Swedsih Match und ST Microelectronics entscheiden wir in den kommenden Tagen.

Chart: GAMES WORKSHOP gegen MSCI WORLD - Index (jeweils in Euro)

21.12.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

20.04.2021

20.04.2021

21.01.2021

21.01.2021

11.12.2020

11.12.2020

26.11.2020

26.11.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)