SeSa, ASML, Veeva: Themendepot Zukunftstechnologien

Update zum Themendepot Zukunftstechnologien 15.11.2020

In der letzten Woche verzeichnete die Kursrallye der internationalen Aktienmärkte eine ungebrochene Fortsetzung. Der MSCI WORLD (Euro) - Index kletterte um weitere + 2,9 %.

Anlass hierfür waren ausschließlich verdichtete Anzeichen, ein von der Mainzer BioNTech (US09075V1026) in Forschungs- und Vertriebspartnerschaft mit dem US-Pharmagiganten Pfizer (US7170811035) entwickelter und bislang äußerst erfolgreich getesteter Corona-Impfstoff könne nun als erstes gesundheitsbehördlich anerkanntes Präparat sehr schnell vor seiner internationalen Markteinführung stehen. Selbst nach Abschluss der umfangreichsten und letzten, 3. klinischen Testphase verzeichnete die Anwendung dieses Impfstoffs positive Sofortwirkungen bei über 90 % aller weltweiten Studienteilnehmer.

Darüber hinaus befindet sich auch der große US-Biotechnologiekonzern Moderna (US60770K1079) gemäß bisherigen Studienergebnissen ebenfalls in einem weit fortgeschrittenen Stadium einer möglichen weiteren nächsten Impfstoffzulassung. Für den weltweiten Produktions- und Vertriebsausbau dieses Präparats soll die schweizerische Lonza (CH0013841017) Moderna künftig ebenfalls als vertraglich neu verpflichteter Kooperationspartner zur Verfügung stehen.

Diese sehr zuversichtlich stimmenden Meldungen von medizinischer Seite zogen folgerichtig sofort einen hochgradigen internationalen Anlegeroptimismus nach sich, dass hierauf künftig schlagartig ausgeprägte weltweite Konjunkturerholungen einsetzen könnten.

Entgegen dem politisch dominierten Aktienmarktumfeld der vorletzten Woche führten diese Spekulationen jedoch nun dazu, dass in der zurückliegenden Woche das Börsengeschehen nahezu ausschließlich von hoch konjunkturzyklischen Industrie- und Finanzwerten geprägt wurde. Dagegen kam in einer gleichzeitigen starken Sektorrotations-Bewegung nahezu der komplette Bereich üblicherweise sehr konjunkturstabiler Wachstumsaktien (völlig losgelöst vom Grad ihrer zurückliegend unterstellten Corona-Begünstigung) massiv unter die Räder und wurde teilweise sogar regelrecht „abgeschlachtet“.

Diese medizinisch geprägte kurzfristige Wirtschaftseuphorie der Marktteilnehmer blendete dabei sogar auch völlig aus, dass in der letzten Woche publizierte, hoch relevante monatliche Konjunkturerwartungsdaten ausgerechnet in den USA und Europa infolge der zunehmend ausufernden 2. Corona-Welle erneut drastisch rückläufig waren (ZEW-Konjunkturerwartungsindikator Deutschland / Eurozone: 39,0 / 32, 8 nach noch 56,1 / 52,3 im Vormonat; Michigan-Konsumentenvertrauens-Index der USA 77,0 nach noch 81,8 im Vormonat).

Dem gegenüber änderte sich das Bild der in den USA wie Europa insgesamt, gemessen an historischen Ausprägungen, sehr solide verlaufenden Berichtsperiode der Unternehmen zum 3. Quartal in der zurückliegenden Woche kaum.

Unverändert beträgt die Quote positiver Gewinnüberraschungsmeldungen durch die S&P 500-Konzerne 84 %, wobei die bisherigen Berichtsvorlagen derzeit im 3. Quartal eine indexweite Nettogewinnminderung um ca. - 7 % gegenüber dem Vorjahr absehbar werden lassen. Dagegen liegt die positive Gewinnüberraschungsquote in der jedoch hinter den USA nahezu regelmäßig qualitativ zurückbleibenden Berichtsperiode der europäischen STOXX 600-Konzerne auch weiter immerhin noch bei 71 % (gekoppelt mit einer voraussichtlich weit stärker ausfallenden indexweiten Nettogewinnkorrektur im 3. Quartal um ca. - 27 % gegenüber dem Vorjahr).

Im Zuge der fortgesetzten Kursrallye der letzten Woche erhöhte sich das auf 18 Jahres-Hoch befindliche KGV (2021e) des MSCI World-Indexes nun weiter auf 19,8. Nicht nur diesen allgemeinen Bewertungsfaktor stufen wir dabei als zunehmend kritisch ein.

Sondern wir erachten gerade den als wesentlichste Konjunkturzykliker-Benchmark fungierenden MSCI World Industrials-Index mit seinem aktuellen KGV (2021e) von 23,5 (!) gegenwärtig für klar überbewertet. Dies gilt nicht nur aufgrund seines sogar bestehenden Bewertungs-Aufschlags zum gesamten MSCI World-Index, sondern ebenso auch angesichts seines als viel zu niedrig einzustufenden 16 %igen Bewertungsabschlags gegenüber dem qualitativ weit führenden Wachstums-Benchmark-Index MSCI World Information Technology (KGV 2021e von 27,3).

Die im Analystenkonsens für 2021 geschätzten Nettogewinn-Wachstumsraten beider Branchenindizes liegen dabei aktuell auf einem sehr ähnlichen Niveau, und zwar für den MSCI World Industrials-Index bei + 33 % und beim Information Technology-Index bei + 31 % gegenüber dem Vorjahr.

Somit sind unseres Erachtens also gerade in konjunkturzyklischen Anlagebereichen aktuell zunehmend ausgebaute Überbewertungserscheinungen zu verzeichnen. Dies gilt auch trotz jeglicher konjunkturbedingt hochgradigen und natürlich berechtigten Gewinnphantasie für 2021. Denn bereits jetzt ist mit höchster Wahrscheinlichkeit davon auszugehen, dass die Gewinnwachstumsraten traditioneller Industrie- und Finanzbranchen ab 2022 erneut wieder deutlich hinter den Nettogewinnsteigerungen des breiten Technologiesektors zurückbleiben werden.

Unter diesen längerfristigen Gewinn- und aktuellen KGV-Bewertungsaspekten bleiben wir dem klar wachstumsorientiert und nur gering konjunktursensiblen Anlagestil in all unseren Strategie- und Themendepots daher weiterhin grundsätzlich treu, und dies auch selbst trotz markanter Underperformance unserer Strategie- und Themendepots in der letzten Woche (siehe nachfolgend).

Wir wollen zwar keinesfalls kategorisch ausschließen, dass wir in den nächsten Wochen nach genauer Prüfung Engagements in konjunkturzyklischen Titeln gegebenenfalls sehr kurzfristig und allein taktisch motiviert noch moderat verstärken werden. Sofern wir uns hierzu entschließen, werden wir dabei aber dennoch die selektiv vorgenommenen Käufe solcher Werte allein auf solche Teilbereiche bzw. Unternehmen beschränken, die sich innerhalb ihrer konjunktursensiblen Betätigungsmetiers aus unserer Sicht künftig dennoch durch eine weit überlegene Wachstumsstetigkeit gegenüber dem Gros ihrer Sektorkonkurrenten auszeichnen.

Chart: MSCI WORLD (Euro) – Index

Angesichts des geschilderten Musters der letztwöchigen Aktienmarktrallye nahezu ausschließlicher starker Kursgewinne von Industrie- und Finanztiteln unter gleichzeitig massiven Abgaben qualitativ hoch stabiler und konjunkturresistenter Qualitäts-Wachstumsaktien korrigierte das in letztgenannter Weise fokussierte Themendepot ZUKUNFTSTECHNOLOGIEN in der zurückliegenden Woche deutlich und büßte - 2,8 % ein.

Hierdurch stellte sich per 15.11. seit Auflage am 04.05.2020 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 26,3 % ein, womit die Outperformance gegenüber dem MSCI WORLD (Euro) - Index seit Auflage im Wochenverlauf zwar deutlich gemindert wurde, aber immer noch bei + 8,8 % steht.

Hierdurch stellte sich per 15.11. seit Auflage am 04.05.2020 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 26,3 % ein, womit die Outperformance gegenüber dem MSCI WORLD (Euro) - Index seit Auflage im Wochenverlauf zwar deutlich gemindert wurde, aber immer noch bei + 8,8 % steht.

Auch in diesem Depot gab es in der letzten Woche nur wenige Lichtblicke, so z.B. in der Aktie der breit positionierten japanischen Digitalisierungs-Consultants ISI-DENTSU (JP3551530003). Nach ihrem massiven Absturz vorletzter Woche infolge solider, allerdings deutlich hinter den Analystenschätzungen zurückgebliebenen Zahlen zum 3. Quartal fing sich die Aktie unmittelbar über der von uns bei 5530 Yen gesetzten Stop Loss-Marke deutlich und schloss die Handelswoche mit einem Kursplus von + 7,5 % bei 6030 Yen ab.

Um + 4,0 % aufwärts ging es auch mit der Aktie des niederländischen Spezialisten für Lithographie-Beschichtungen von Halbleitern ASML (NL0010273215).

Dies dürfte auf einer Kurszielanhebung des US-amerikanischen ADRs von ASML in der am 13.11. publizierten Studie der ROYAL BANK OF CANADA / RBC von 440 USD (= rd. 373 Euro) auf 455 USD (= rd. 385 Euro) beruht haben. Hintergrund der Heraufstufung des Kursziels sind Interviewaussagen aus dem Investor Relations-Bereich von ASML, nach denen seit Abschluss des 2. Quartals nicht nur die Auslieferungen von Beschichtungsanlagen der weltweit innovativsten Extreme Ultra Violet (EUV)-Technologie weiterhin unvermindert robust im Steigen begriffen seien. Sondern in zunehmendem Maße beträfe dies nun ebenso auch die neueste Entwicklung technologisch gleichfalls revolutionärer „Multi Beam“-Anlagen, mit der über den Einsatz einer ultradicht gebündelten Mehrfach-Laserstrahl-Fläche unter extremer Aufwands- und Zeitreduzierung künftig gleich eine deutlich erhöhte Menge bzw. stark vergrößerte Platte von Halbleitern in nur einem Arbeitsgang beschichtet werden kann.

Zudem verweist der Analyst als einen weiteren Positivfaktor der ASML-Aktie darauf, dass der Konzern trotz zurückliegender Geschäftsbeeinträchtigungen im Zuge der Corona-Krise derzeit dennoch auch weiterhin nicht die geringsten Abstriche von seinem kontinuierlich betriebenen und (je Aktie) gewinnerhöhenden Aktienrückkaufprogramm mache. Dies sei ein klarer Beleg für die trotz der Corona-Krise unvermindert aktionärsfreundliche Politikgestaltung durch den Konzernvorstand, dem mit o.g. Kurszielanhebung ebenfalls Rechnung getragen worden sei.

Wir stufen die Aktie des langfristig äußerst wachstumsbeständigen und -starken, weltführenden Halbleiter-Branchendienstleisters ASML mit einem sehr moderaten KGV (2022e) von nur 30 weiterhin als unterbewertet und selbst auch für konservative Investoren daher weiterhin als kaufenswert ein. Die Bestandspositionen nicht nur im Themendepot ZUKUNFTSTECHNOLOGIEN, sondern ebenso auch im Strategiedepot AKTIEN KONSERVATIV behalten wir selbstverständlich gleichfalls bei.

Ohne neue Nachrichten verzeichnete hingegen in der letzten Woche VEEVA SYSTEMS (US9224751084) als schwächste Depotaktie einen Kurssturz um - 11,6 % und notiert damit aktuell nur noch rd. 6 % oberhalb der von uns gesetzten Stop Loss-Marke von 249 USD.

Der weltführende Strukturierer diverser Cloud Plattformen für den gesamten Gesundheitssektor wird seine Geschäftszahlen zum per 31.10. abgeschlossenen letzten Quartal am 01.12. präsentieren. Die Analysten erwarten hierbei im Konsens eine stattliche Umsatzausweitung um + 29 % gegenüber dem Vorjahr, jedoch nur begleitet von einem Nettogewinnwachstum um rd. + 13 %, was somit einen deutlichen Gewinnmargendruck im 3. Quartal implizieren würde.

Langfristig ist die optisch hohe KGV-Bewertung der Aktie per 31.01.2023 von rd. 70 angesichts eines bis dahin im Konsens unterstellten 3jährigen Umsatzwachstums von insgesamt + 86 % sowie einer gleichzeitigen Nettogewinnsteigerung von + 107 % zwar noch zu rechtfertigen. Das vordergründig hohe Aktien-KGV kann im Falle eines negativ aufgenommenen Ergebnisberichts zum 3. Quartal 2020/21 aber dennoch nun leicht dafür sorgen, dass unsere gesetzte Stop Loss-Marke von 249 USD künftig unterschritten wird.

Selbst bei einer künftigen Stop Loss-Verletzung hätten wir jedoch immer noch einen erklecklichen Einstandsgewinn von + 29 % (in USD) realisiert, weshalb wir nun in der Aktie zunächst weiter engagiert bleiben und einfach der Dinge harren, wie sich die Aktie von Veeva in den kommenden zwei Wochen bis zu ihrer Ergebnisvorlage nun weiter verhalten wird.

Eine zumindest behauptete Wochenperformance (+ 0,6 %) verzeichnete im Themendepot auch der weltweit aktive norwegische Photovoltaikanlagen-Betreiber SCATEC SOLAR (NO0010715139). Bereits dieser leichte Kursanstieg reichte damit aus, mit Schlusskurs vom 11.11. in Oslo dass von uns zuletzt bereits auf 230 NOK gesetzte Verkaufslimit zu überwinden, dass wir zuletzt aufgrund inakzeptabler Kommunikations- und Durchführungsweise einer hochvolumigen Kapitalerhöhung genau zu diesem Preis einer reinen Privatplatzierung neuer Aktien so festgelegt hatten.

Wir haben daher die Aktie von Scatec Solar umgehend zum Limitkurs von 230 NOK aus dem Depot eliminiert.

Den Verkaufserlös investieren wir mit morgen mit Eröffnung der Mailänder Börse in die Small Cap-Aktie (Marktkapitalisierung: 1,3 Mrd. Euro) des jedoch dennoch sehr traditionsreichen, 1974 gegründeten Konzerns SESA SPA (IT0004729759) mit Hauptsitz in Empoli, nahe Florenz.

Chart: SESA SPA gegen MSCI WORLD (Euro) – Index

Die bereits seit Jahrzehnten extrem wachstumsdynamische und -beständige Kerntätigkeit von SeSa lag ursprünglich in reinen klassischen IT- und Prozessautomatisierungs-Beratungen für Unternehmen aller Branchen.

Seit 2010 wandelte sich der Konzern jedoch zunehmend von seiner traditionellen Funktion eines externen IT-Consultants immer mehr zu einem mittlerweile reinen, damit nochmals stark an Ertragsstabilität gewinnenden, gänzlich strukturunabhängigen Entwickler wissenschaftlich optimierter digitaler Basisplattformen für alle nur denkbaren IT-Einsatzbereiche. Diese von SeSa jeweils in einem vertraglichen Auftragsresearch erstellten digitalen Basisplattformen können ihre Auftraggeber dann maßgeschneidert nach ihren eigenen konzerninternen Bedürfnissen individuell weiter adaptieren und transformieren, so dass die Kunden von SeSa also in der IT-Fachsprache die Position sog. Plattform-/Software-„Vendors“ einnehmen.

Diese rein auf das Vendoring-Geschäft ausgelegten und somit extrem ertragsstabilen Basisplattformen von SeSa und hierin integrierte Softwares decken dabei alle heutigen Grundbereiche einer jeden modernen, digitalen Unternehmensautomatisierung ab. Hierzu zählen z.B. die Bereiche der cloudgestützten Datenverarbeitung und -verwaltung, von IT- und Cyber-Sicherheitslösungen, von kommunikativen Interaktions- und Kollaborations-Strukturen zwischen Unternehmen, und die Entwicklung kognitiver Analysekonzepte auf Basis künstlicher Intelligenz zur Optimierung eines jeglichen unternehmerischen Kundenbeziehungs- und -Transaktionsmanagements.

Wurden derartige Software- wie auch Hardware-Basisplattformen in den Anfängen der allgemeinen IT-Modernisierung von SeSa ehemals ursprünglich allein für IBM gefertigt, so hat sich der Kreis derartiger Vendor-Kunden aus dem IT-Sektor in den letzten Jahren und Jahrzehnten natürlich massiv um fast alle international führenden IT-Hard- und Softwarehersteller erweitert, darunter mittlerweile auch z.B. um CISCO, FORTINET, DELL, HP, LENOVO, MICROSOFT, ORACLE, PALO ALTO und SAMSUNG, um nur einige aktuelle Kernkunden von SeSa zu nennen.

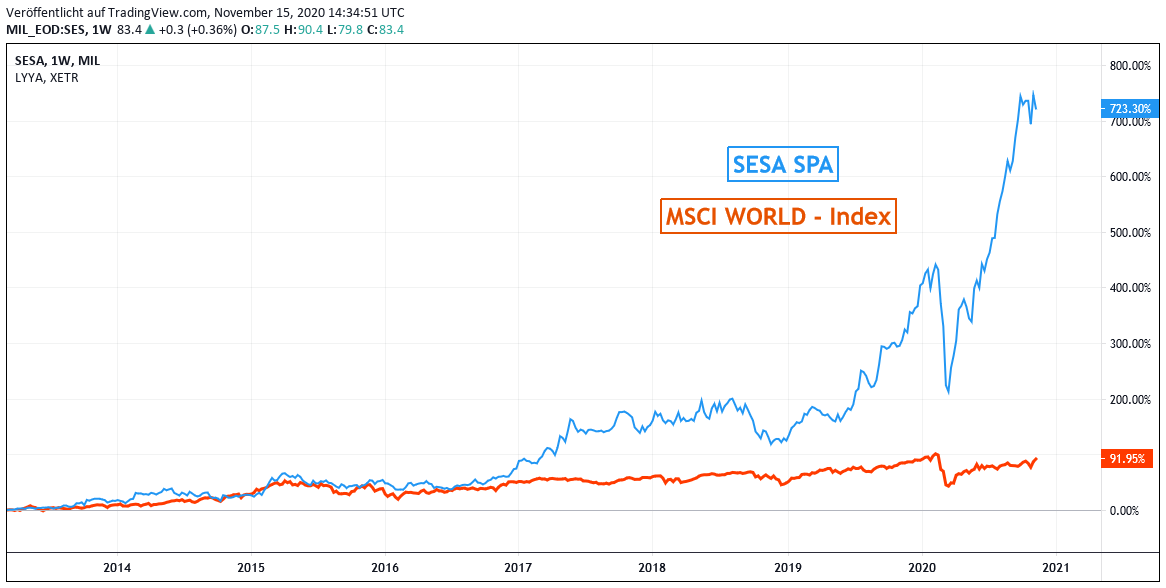

Wie man sich kaum anders vorstellen kann, ist das nur noch ausschließlich betriebene IT Basis-Vendoring-Geschäft von SeSa (und dies auch noch für das internationale „Who is Who“ der IT-Branche) natürlich von einer immensen Wachstumsstabilität geprägt. Dies kommt konkret darin zum Ausdruck, dass seit 1994 (also mittlerweile 26 Jahre in Folge) SeSa das Kunststück gelang, ohne auch nur einen einzigen zwischenzeitlichen Rücksetzer ihren Jahresumsatz lückenlos zu steigern, und zwar von 7 Mio. auf 1,78 Mrd. Euro zum Geschäftsjahresende 2019/20 (per 30.04.).

Allein von Ende April 2014 – 2020 wurde der Konzernumsatz hoch dynamisch um + 87 % ausgeweitet, begleitet von einem fast ebenso starken Nettogewinnanstieg um + 83 %.

Und auch in den kommenden 3 Jahren bis Ende April 2023 erwarten die Analysten natürlich auch weiterhin eine lückenlose Fortsetzung dieser makellosen Erfolgsstory von SeSa, die in einem weiteren Umsatzwachstum um insgesamt + 35 % sowie sogar gleich einem weiteren Nettogewinnsprung um + 84 % ihren Ausdruck finden sollte.

Die abschließende „Sahnehaube“ auf der hochgradig attraktiven Aktien-Investmentgelegenheit in SeSa ist jedoch erst recht darin zu sehen, dass diese herausragende Erfolgsgeschichte derzeit gerade einmal nur in schon lächerlich niedrigen Aktien-KGVs 2021 / 22 / 23e (per 30.04.) von 23 / 20 / 17 ihren Ausdruck findet.

Die Aktie ist somit ohne jeden Zweifel auch jetzt noch als so hochgradig unterbewertet einzustufen, dass wir das derzeit von den Analysten im Konsens ausgerufene mittelfristige Aktienkurspotenzial von „nur“ + 14 % sogar für eine konservative Untertreibung halten.

Wir empfehlen die Aktie von SeSa, die ihre Zahlen zum letzten Quartal (per 31.10.) in einem Monat am 17.12. vorlegen werden, daher risikobereiten Anlegern klar zum Kauf und begründen auch so unsere morgen zur Börseneröffnung in Mailand erfolgende Neuaufnahme in unser Themendepot ZUKUNFTSTECHNOLOGIEN.

16.11.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

13.10.2021

13.10.2021

08.09.2021

08.09.2021

21.04.2021

21.04.2021

18.02.2021

18.02.2021

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)