Curevac, BioNTech, Moderna, Xinyi Solar, Enphase Energy, SeSa SpA: Themendepot Zukunftstechnologien

Update zum Themendepot Zukunftstechnologien 27.12.2020

In der letzten Woche hielt der Aufwärtstrend der internationalen Aktienmärkte auch weiter an, allerdings nur in sehr geringem Ausmaß sowie unter einem vorweihnachtlich üblichen, sehr moderaten Handelsvolumen. Der MSCI World (Euro) – Index legte um + 0,15 % zu.

Die in diesem Zuge jedoch erfolgten, letztwöchigen starken Kursabschläge der international führenden Corona-Impfstoffentwickler MODERNA (- 11,8 %), BIONTECH (- 7,3 %) und CUREVAC (- 5,9 %), die sich auch seit Montag mit weiteren Korrekturen (wie von uns erwartet) zwischen - 9 % und - 11 % nahtlos fortsetzten, spiegeln nach den zuletzt erteilten ersten internationalen Zulassungen der Vakzine von BioNTech und Moderna und der voraussichtlichen Markteinführung des Curevac-Impfstoffs ab Mai / Juni 2021 (Ergebnisvorlage der 3. und letzten klinischen Testphase ca. Ende März 2021) dabei allerdings zwei Fakten wider, die wir seit Wochen und Monaten stets dargelegt hatten:

Mit der perspektivisch immer näher rückenden Marktzulassung der ersten international anerkannten Corona-Impfstoffe, so unsere ständigen Erwartungen, dürfte die grundsätzlich dominierende, weil hoch kapitalisierte institutionelle Marktteilnehmerschaft angesichts hierauf schlagartig verbesserter Konjunkturperspektiven

a) wieder sofort zur „Normalität“ des historisch üblichen Aktienanlagegeschäfts übergehen, d.h. völlig branchenübergreifend generell in all diejenigen Aktien investieren, deren nachhaltige (und nicht etwa nur für das konjunkturzyklische Ausnahmejahr 2021 geltende), langfristige Gewinnaussichten in den vermeintlich günstigsten Bewertungsrelationen zu ihren derzeitigen Aktienkursen stehen,

2) und auch die jetzigen Corona-Impfstoffhersteller ebenfalls künftig gemäß üblicher fundamentalanalytischer Vorgehensweise konsequent nur noch danach beurteilen, wie sich deren generelle voraussichtliche Pharma-/Impfstoff-Palette auch langfristig in ihrer Marktnachfrage und Profitabilität gegen die Medikamentenpipeline bereits etablierter großer Pharma- oder auch gestandener, traditionsreicher Biotech-Therapieentwickler behaupten dürfte.

Beide nun künftig gerade unter den hoch kapitalisierten institutionellen Investoren zwangsläufig wieder immer stärker in den Vordergrund tretenden Änderungen ihrer strategischen Anlagekalküle lassen uns (zumal nach dem jetzigen Auftreten einer noch aggressiveren Covid 19-Virenmutation und daraus resultierender möglicher Kostensteigerungen für weitere Impfstoffentwicklungen) nun erwarten, dass entgegen jeglicher noch so vermeintlich günstiger KGV (2022e)-Relationen in optisch sehr überschaubaren Bereichen von ca. 10 - 20 alle 3 o.g. Aktien BioNTech/Moderna/Curevac angesichts der Kürze ihrer Börseneinführungshistorie sowie noch vergleichsweise überschaubarer bisheriger Medikamentenportfolios kurzfristig wieder in die Unterstützungsbereiche ihrer grundlegenden Chartaufwärtstrends zurückfallen dürften.

Für die bereits vor dem Corona-Ausbruch börsengelisteten Titel von Moderna und BioNTech würde dies dabei, am aussagekräftigsten, nach den momentanen Chartbildern kurzfristig weiter problemlos mögliche Aktienkorrekturpotenziale von ca. - 21 % auf 68 USD (BioNTech) bzw. ca. - 35 % auf 73 USD (Moderna) innerhalb der bestehenden Aufwärtstrends seit ihren Kurstiefs vom März 2020 bedeuten.

Allerdings würde selbst eine Realisierung dieser aus unserer Sicht hoch wahrscheinlichen Korrekturszenarien im Falle von BioNTech immer noch eine gewaltige Positiv-Performance von ca. + 143 %, im Falle der mit einem noch höheren Chance-Risiko-Hebel ausgestatteten Moderna sogar eine erzielbare Performance von + 278 % gegenüber ihren jeweiligen März-Tiefs darstellen.

Der erst wesentlich kürzer seit der 2. August-Woche 2020 börsennotierten Curevac, die als „Impfstoff-Nachzügler“ gegenüber BioNTech und Moderna ihren jüngsten Aktienanstiegstrend folgerichtig ebenfalls erst deutlich später seit Ende Oktober eröffnet hat, wäre nach diesem für BioNTech und Moderna skizzierten wahrscheinlichen weiteren Korrekturmuster ebenfalls noch immer ein bestehendes Korrekturpotenzial von rd. - 28 % (auf rd. 53 EUR) bis zur Erreichung ihres Aufwärtstrendbodens seit Ende Oktober beizumessen, wobei auch selbst das Eintreten dieses Szenarios für eine Zeitspanne von nur gut 2 Monaten jedoch immer noch eine stattliche Performance-Realisierung von + 35 % in der Aktie von Curevac bedeuten würde.

Außerdem würde eine solche durchaus nicht unübliche und argumentativ vollauf begründbare Korrekturfortsetzung von BioNTech, Moderna und Curevac, dies als ein weiteres warnendes Beispiel, komplett z.B. auch der historischen Aktienanalogie einer GILEAD SCIENCES entsprechen.

Gilead Sciences war zwar sowohl in 2001 Pionier eines der weltweit ersten AIDS-Medikamente wie auch in 2014 Entwickler des weltweit ersten wirksamen EBOLA-Medikaments Remdesivir (zuletzt auch zur Erstanwendung gegen bereits bestehende COVID 19-Infektionen verabreicht). Jedoch verzeichnet deren Aktie selbst trotz dieser bahnbrechenden und wegweisenden Medikamenten-Neueinführungen und hiermit jeweils einhergehender temporärer „Aktien-Hypes“ mangels anschließender zugkräftiger Fortentwicklung ihres Pharma-Spektrums seit ihrem Hoch im Juni 2015 (seither Aktienkurs mehr als halbiert und auf dem tiefsten Stand seit Frühjahr 2013) selbst bis heute ein performancemäßig mittlerweile völlig trostloses Schattendasein, und dies selbst von einem optisch noch so attraktiven KGV (2022e) von aktuell nur rd. 9 begleitet.

Auch bei derartigen „Hoffnungs- bzw. Euphorie-Aktien“ gerade im Bereich medizinischer Zukunftstherapie-Forschungen ist es also von hochgradiger Relevanz, den wirklich optimalen Zeitpunkt für ein Verkaufs-Timing zu erwischen, und für uns ergibt sich daher aktuell der zunehmende Eindruck, dass gerade institutionelle Großanleger aus vorgenannten Gründen den Zeitpunkt bereits jetzt für grundsätzlich gekommen halten, in o.g. 3 Aktien nun erstmals kräftig Kasse zu machen.

Wir empfehlen daher Privatanlegern, einen Aktienverkauf von BioNTech, Moderna und Curevac derzeit zumindest vorübergehend bis zur Wiedererreichung attraktiverer Neueinstiegskurse sehr genau zu prüfen.

Dem gegenüber sind Aktieninvestments in traditionellen Anlegesegmenten aktuell global auch weiterhin von einer unübersehbar hohen Risikofreude gekennzeichnet, auch wenn dies in der letzten Woche erneut eher für technologielastige Wachstumstitel (vor allem anhaltender Boom in Aktien erneuerbarer Energien) und weniger für besonders konjunktursensitive Old Economy-Zykliker galt.

An den historisch generell sehr hohen Bewertungen der internationalen Aktienmärkte hat sich in diesem Zuge in der zurückliegenden Woche weiterhin nicht das Geringste geändert (KGV (2002e) MSCI World-Index 21,3 und hoch zyklischer Teilindex „Industrials“ gar 23,9), weshalb wir in all unseren Strategie-/Themendepots auch weiterhin aussichtsreichsten Wachstumstiteln mit den absehbar nachhaltig transparentesten Gewinnperspektiven eine eindeutige Anlagepräferenz gegenüber ausgeprägt konjunkturzyklischen Aktien einräumen und unseren Investitionsgrad hier vorerst weiter bei maximal rd. 90 % belassen.

An den historisch generell sehr hohen Bewertungen der internationalen Aktienmärkte hat sich in diesem Zuge in der zurückliegenden Woche weiterhin nicht das Geringste geändert (KGV (2002e) MSCI World-Index 21,3 und hoch zyklischer Teilindex „Industrials“ gar 23,9), weshalb wir in all unseren Strategie-/Themendepots auch weiterhin aussichtsreichsten Wachstumstiteln mit den absehbar nachhaltig transparentesten Gewinnperspektiven eine eindeutige Anlagepräferenz gegenüber ausgeprägt konjunkturzyklischen Aktien einräumen und unseren Investitionsgrad hier vorerst weiter bei maximal rd. 90 % belassen.

Chart: MSCI WORLD (Euro) – Index seit 2011

In der letzten Woche setzte angesichts der zunehmend überzogenen Aktienbewertungen in konjunkturzyklischen Bereichen das gesamte Stilsegment besonders konjunkturunabhängiger Wachstumsaktien den von uns schon seit Wochen in Aussicht gestellten Übergang zu einer erneuten Outperformance weiter nahtlos fort.

Zudem profitierte das in diesem Profil nochmals mit einem erhöhten „Chance-Risiko-Hebel“ ausgestattete, sehr offensiv ausgerichtete Themendepot ZUKUNFTSTECHNOLOGIEN von der grundsätzlich weiterhin unübersehbar hohen Risikofreude der Investoren im Segment der Wachstumsaktien, und legte in der letzten Woche folglich weit stärker als der MSCI World (Euro) - Index um + 2,3 % zu.

Hieraus resultierte per 26.12. seit Auflage am 04.05.2020 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 38,2 %, womit die Outperformance gegenüber dem MSCI WORLD (Euro) - Index seit Auflage ein hochgradiges Maß von + 18,3 % erreichte.

Vor allem Aktien des Segments „Erneuerbare Energien“ verzeichneten in der letzten Woche hierbei eine fulminante Fortsetzung ihrer bereits seit 2019 währenden Hausse.

So schoss die Aktie des weltgrößten Solarglas-Herstellers XINYI SOLAR (KYG9829N1025) allein in der letzten Woche um nicht weniger als weitere + 19,6 % nach oben. Der Titel des weltführenden Entwicklers von Solarstrom-Speicherungslösungen über gekoppelte Wechselrichter-Systeme ENPHASE ENERGY (US29355A1079) verzeichnete im Wochenverlauf ebenfalls eine eindrucksvolle Fortsetzung seiner Kursrallye mit einem erneuten Sprung um + 10,3 %.

Die ungebrochene Aktienhausse von XINYI SOLAR war dabei weiterhin darauf zurückzuführen, dass der Konzern die Analysten wie Investoren am 16.12. mit einer weiteren dahingehenden Anhebung der Analystenkonsens-Guidance begeisterte (wie auch schon 1 Monat vor Publikation der zurückliegenden Halbjahreszahlen), dass nun auch diesmal wieder der Analystenkonsens in seinen Prognosen des Gesamtjahresgewinns für 2020 zu niedrig liege und korrekterweise für das Gesamtjahr 2020 nun eine Nettogewinnausweitung um nicht weniger als 75 – 95 % gegenüber dem Vorjahr zu erwarten sei.

Dies würde dabei nochmals einer gewaltigen Wachstumsbeschleunigung gegenüber dem 1. Halbjahr 2020 entsprechen, als Xinyi Solar ihren Nettogewinn „nur“ um + 48 % gegenüber dem Vorjahr steigern konnte, aber auch schon mit diesem damaligen Ergebnissprung am obersten Ende ihrer damals angehobenen Gewinnprognosespanne (= „+ 35 bis + 50 % gegenüber dem Vorjahr“) landete.

Nach dieser Erfahrung dürfte die nun für das Gesamtjahr 2020 abgegebene Prognose eines Nettogewinnanstiegs um + 75 - 95 % somit ebenfalls hoch verlässlich sein und sogar auf das obere Ende dieser konzerneigenen Prognose hinauslaufen, so dass die sofort anschließenden, im Durchschnitt rd. 20 % betragenden Anhebungen der Aktienkursziele von nahezu allen asienweit führenden Research-Häusern, wie z.B. von Morgan Stanley, HSBC, Daiwa Research und Macquarie auch nur folgerichtig waren.

Nach diesen Maßgaben erscheint uns die Aktie von Xinyi Solar trotz ihrer zurückliegenden Rallye mit aktuellen KGVs (2020 - 2022e) von nur 39 / 28 / 24 im internationalen Sektorvergleich auch weiterhin als sehr überschaubar bewertet, weshalb wir auch diese Depotposition selbstverständlich beibehalten.

Die Aktie von ENPHASE ENERGY, die wir mit einer voraussichtlichen Halbierung des KGVs (2020 – 2022e) von aktuell rd. 135 auf rd. 68 noch längst nicht am Ende ihres Aufwärtstrends angekommen sehen, wurde im Rahmen der fortgesetzten internationalen Konzernexpansion (Ende 2019 erst 16 % des Konzernumsatzes außerhalb der USA) vor allem durch die Nachricht weiter beflügelt, dass der Konzern diverse Standorte seiner hochwissenschaftlichen Softwareübertragungen zur punktgenau optimierten, digitalen Einstellung seiner Energiespeicherungseinheiten nun künftig auch flächendeckend in Australien eröffnen wird.

Australien ist dahingehend ebenfalls ein grundsätzlich hoch attraktives und perspektivisch aussichtsreiches Solarenergie-Land, als zwar mittlerweile bereits 21 % der australischen Privathäuser mit Solarmodul-Dachpanels ausgestattet sind, der Anteil der Solarenergie an der gesamten Strombereitstellung Australiens jedoch dennoch erst kaum messbare 0,1 % ausmacht.

Selbst bzw. gerade im sonnenreichen Land Australien sind die Expansionspotenziale der Photovoltaik-Industrie, und dies mit Sicherheit auch für Enphase Energy, somit weiterhin ohne Frage gewaltig.

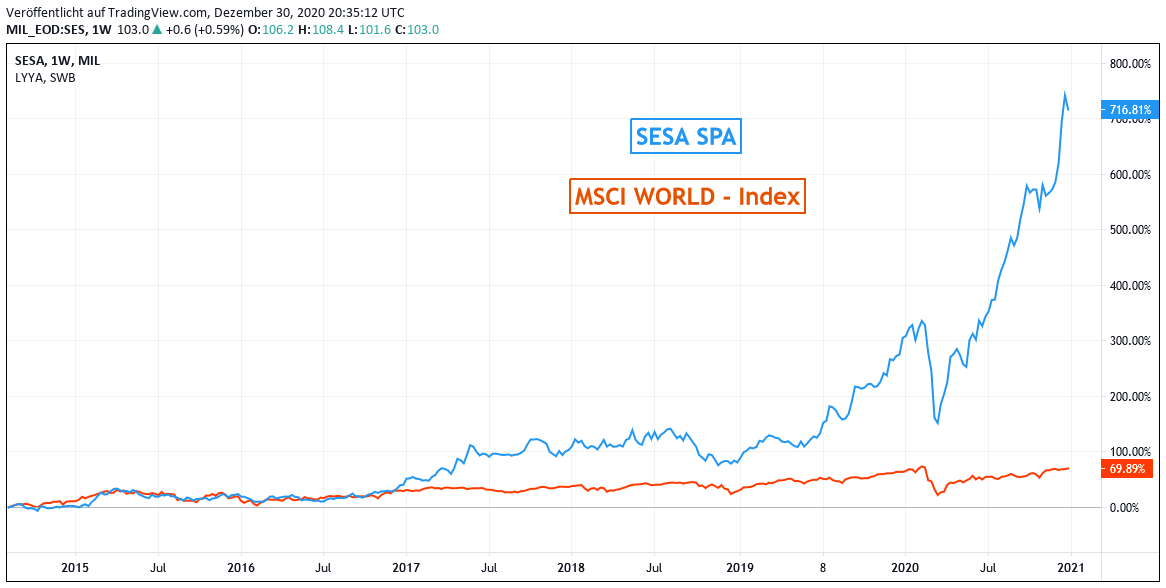

Chart: SESA SPA gegen MSCI WORLD (Euro) – Index

Und schließlich profitierte auch der seit 2010 führende italienische Spezialist im Vendoring-Angebot digitaler Unternehmensautomatisierungs-Softwares, SESA SPA (IT0004729759), der hierbei die Segmente cloudgestützter Datenverarbeitung und -verwaltung, von IT- und Cyber-Sicherheitslösungen, von kommunikativen Interaktions- und Kollaborations-Strukturen zwischen Unternehmen und der Entwicklung kognitiver Analysekonzepte auf Basis künstlicher Intelligenz besetzt und ein hoch illustres weltweites Kundenspektrum wie z.B. CISCO, FORTINET, DELL, HP, LENOVO, MICROSOFT, ORACLE, PALO ALTO und SAMSUNG beliefert, weiterhin von seiner am 17.12. erfolgten Vorlage exzellenter Zahlen zum Abschluss des 1. Geschäftshalbjahres 2020/21 (per 31.10.).

So wurde die Ergebnisausweitung auf jeder bilanziellen Zahlenebene gegenüber dem Vorjahr immer mehr gesteigert, so im Umsatz um + 16 %, im operativen EBIT-Betriebsgewinn um + 29 %, im Gewinn vor Steuern um + 32 % und im Nettogewinn gar um + 35 % gegenüber dem Vorjahr.

Wir behalten die mit einem KGV (2022e) von nur 23 drastisch unterbewertete Aktie, die auf diese hervorragende Ergebnispublikation im Wochenverlauf mit einem weiteren Kurssprung um + 6,0 % reagierte, selbstverständlich ebenfalls weiterhin im Themendepot ZUKUNFTSTECHNOLOGIEN.

30.12.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

15.05.2026

15.05.2026

27.08.2025

27.08.2025

05.07.2025

05.07.2025

23.10.2023

23.10.2023

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)