CureVac, BioNTech, Moderna, Novavax: Marktbericht Themendepot Zukunftstechnologien

Update zum Themendepot Zukunftstechnologien 20.06.2021

In der letzten Woche setzte sich der Aufwärtstrend an den internationalen Aktienmärkten zwar weiter fort, allerdings legte der MSCI World (Euro)-Index hierbei nur noch um sehr moderate + 0,2 % zu und prallte am Freitag, d. 18.06., vorerst einmal nun signifikant um mehr als - 1 % von seinem zuvor erreichten, hoch relevanten Widerstand bei 251 Punkten innerhalb des im Oktober 2017 etablierten Primäraufwärtstrends ab.

Chart: MSCI World (Euro)-Index seit 2017

Hintergrund der nunmehr wieder eingeschlagenen vorsichtigeren Gangart an den Aktienmärkten war vor allem der Ausgang des letzten Zinskomitee- (FOMC)-Meetings der US-amerikanischen Notenbank FED vom 15. und 16.06., in dessen Rahmen die FED nach dem im Mai verzeichneten Anstieg der Gesamtinflationsrate um + 5,0 % sowie der Kerninflationsrate um + 3,8 wie aber auch angesichts des April-Anstiegs der Preiskomponente des Indexes persönlicher Ausgaben (sog. PCE-Deflator) um + 3,6 % ihre Erwartung dieses PCE-Deflators als wichtigstes notenbankpolitisches Zinssteuerungskriterium für das Gesamtjahr 2021 nun von 2,4 % (letzte Prognose vom März 2021) schlagartig auf 3,4 % nach oben revidierte.

Einhergehend mit diesen skeptischeren Inflationserwartungen hob die FED außerdem auch konsequent ihre Erwartung des realen Bruttoinlandsprodukt-Anstiegs der USA aus dem März von + 6,5 % für das Jahr 2021 nun neu auf + 7,0 % an, womit die FED aktuell sogar über die derzeitigen Konsensschätzungen der internationalen Wirtschaftsforschungsinstitute hinaus geht.

Einhergehend mit diesen skeptischeren Inflationserwartungen hob die FED außerdem auch konsequent ihre Erwartung des realen Bruttoinlandsprodukt-Anstiegs der USA aus dem März von + 6,5 % für das Jahr 2021 nun neu auf + 7,0 % an, womit die FED aktuell sogar über die derzeitigen Konsensschätzungen der internationalen Wirtschaftsforschungsinstitute hinaus geht.

Auch wenn die FED gemäß der anschließenden Pressekonferenz ihres Vorsitzenden Jerome Powell den Inflationsratenanstieg aufgrund der Corona-bedingten Wirtschaftsverzerrungen weiterhin nur für vorübergehend hält und dies auch voll mit der Antizipation der erneuten Rückbildung der PCE-Deflatoren in 2022 und 2023 auf wieder völlig stabilitätsverträgliche Niveaus von nur noch 2,1 % bzw. 2,2 % zum Ausdruck bringt, so wurde nach Interpretation der Ökonomen durch die Prognoseanhebungen der FED für das laufende Jahr 2021 im Rahmen ihres letztwöchigen Meetings nun doch die Wahrscheinlichkeit genährt, dass es spätestens in 2023, nach vereinzelten Meinungen sogar möglicherweise schon in der zweiten Jahreshälfte 2022 in den USA wieder zu den ersten Leitzinserhöhungen kommen könnte.

Als mögliches Signal einer künftig denkbaren Verschärfung des geldpolitischen Restriktionsgrads der FED kann außerdem auch gewertet werden, dass die FED mit Wirkung ab dem 17.06. nun zunächst den Einlagenzinssatz für die von den Banken bei der FED unterhaltenen Mindest- und Überschussreserven von 0,0 % auf 0,15 % p.a. anhob, gleichzeitig den Korridor der Leitzinsen (Fed Funds) zwischen 0,0 % und 0,25 % aber ebenso unverändert ließ wie auch das angekündigte Volumen weiterer Aufkäufe öffentlicher Anleihen von 120 Mrd. USD monatlich.

Der US-Anleihemarkt reagierte auf diese Prognoseabgaben und Beschlüsse innerhalb des FED-Meetings natürlich verstimmt, was in der letzten Woche einen erneuten Anstieg in der Rendite 10jähriger US-Treasuries um über 10 Basispunkte auf nunmehr 1,57 % nach sich zog. Hiermit ist die seit April verzeichnete Tendenz einer Rückbildung der US-Langfristzinsen jedoch momentan noch immer vollauf intakt, was auch die nur sehr moderat negative Reaktion der Aktienmärkte auf den erneuten Zinsauftrieb der letzten Woche erklärt.

Chart: Rendite 10jähriger öffentlicher US-Anleihen (Treasuries)

Auf der anderen Seite werden die Weltaktienmärkte derzeit jedoch auch weiterhin von überwiegend positiven Konjunkturdaten (in der letzten Woche am bemerkenswertesten: Industrieproduktion der Eurozone im Mai + 39,3 % ggü. Vorjahr, verglichen mit + 10,9 % im April) gestützt, die zudem von unverändert hoch optimistischen Unternehmensgewinnprognosen für das 2. Quartal 2021 begleitet werden (aktuelle Nettogewinnprognosen: für den S&P 500-Index unverändert bei + 62 % ggü. Vorjahr, für den europäischen STOXX 600-Index mittlerweile sogar bei + 104 % ggü. Vorjahr).

Die Kehrseite dieser Medaille ist zwar auch weiterhin darin zu sehen, dass der MSCI World-Index mit einem aktuellen KGV (6/2022e) von 19,7 unverändert sehr ambitioniert bewertet ist, und zwar auf dem höchsten Niveau seit dem 1. Quartal 2002.

Jedoch sind wir mittlerweile zunehmend zuversichtlich, dass die weiterhin hoch dynamisch anziehenden Unternehmensgewinne im Verein mit den aktuell (noch) recht entspannten internationalen Zinsgegebenheiten das Risiko der aktuell kritischen Aktienbewertungsniveaus (die weiterhin vor allem in konjunkturzyklischen Bereichen als sehr (über)strapaziert zu erachten sind) vorerst auch weiterhin überkompensieren werden, weshalb wir mit dem immer näher rückenden Start der Unternehmensberichtssaison zum 2. Quartal künftig nun einen entscheidenden Ausbruch des MSCI World-Indexes aus seinem aktuell hoch prekären Aufwärtstrendkeil (siehe obenstehender Chart) erwarten.

Dies war für uns auch der Anlass - wie bereits zuletzt angekündigt - seit Anfang letzter Woche die Aktienquoten nun in allen Strategie-/Themendepots (bis auf das Themendepot Edelmetalle) durch Zukauf jeweils einer Aktienposition weiter von rd. 85 % auf rd. 89 % anzuheben.

CureVac belastet gesamten Corona-Impfstoff-Aktiensektor / CureVac-Aktie meiden

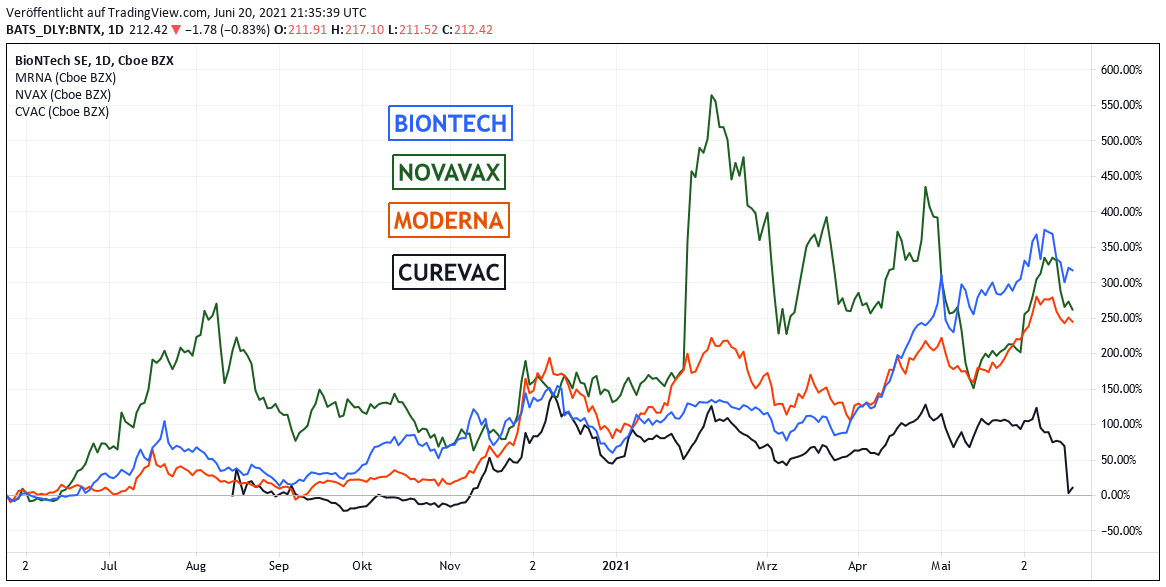

Unter den wesentlichsten Entwicklungen einzelner internationaler Aktien waren in der letzten Woche vor allem massive Korrekturen in den Aktien der weltführenden aktuellen oder designierten Corona-Impfstoffproduzenten herauszustellen. So brach allen voran die Aktie von CUREVAC (NL0015436031) um - 35 % ein. Auch die Aktien von BIONTECH (US09075V1026) und MODERNA (US60770K1079) verzeichneten starke Kursabschläge um - 11 % bzw. - 9 %.

Der Crash in der Aktie von CUREVAC setzte ein, nachdem der Tübinger Konzern am 16.06. nachbörslich bekanntgab, in den bisherigen Testungen ihres entwickelten Covid 19-Vazins im Rahmen der laufenden dritten klinischen Studienreihe sei bislang nur ein Wirkungsgrad der Verabreichung an bisher 134 Corona-infizierte Probanden (aus einer Gesamtheit von 40.000 Studienteilnehmern aus Europa und Lateinamerika) von 47 % erzielt worden, womit bereits die Mindestanforderung von 50 % an eine rechtlich überhaupt zulässige Zulassungsantragsstellung bei der europäischen Arzneimittelbehörde EMA, aber offenbar noch weit stärker die von CureVac selbst gesetzte Minimalgrenze der Wirksamkeit vor einer Zulassungsbeantragung bei der EMA verfehlt wurde.

Auch wenn CureVac betonte, (anders als die von ihren zeitlich früheren Zulassungen begünstigten und daher sich nicht ganz so umfangreichen Studienreihen von Pfizer / BioNTech und Moderna gerade gegen Virusmutationsvarianten) sei das niedrige jetzige Wirkungsgrad-Ergebnis ihres Vakzins durch dessen Testungen an allen Schweregraden einer Corona-Infektion sowie Testanwendungen gegen alle bisher bekannten Mutationserscheinungen des Corona-Virus erheblich gemindert worden, stellt der bisher festgestellte, sehr bescheidene Wirkungseffizienzgrad von nur 47 % in unseren Augen dennoch ein wahres Desaster dar.

Die EU-Kommission hatte ursprünglich bis ins Jahr 2022 hinein 225 Mio. Impfstoffdosen bei CureVac bestellt und zusätzlich eine Option zum Bezug von weiteren 180 Mio. Dosen vereinbart, prüft derzeit jedoch angeblich auf wachsenden Druck vieler EU-Mitgliedstaaten hin eine künftige gänzliche Kündigung dieses Liefer- und Abnahmevertrags.

Auch die deutsche Bundesregierung, so Gesundheitsminister Spahn, habe die Kalkulation von rd. 25 Mio. CureVac-Vakzinlieferungen bis Ende 2021 (rd. 7,5 % der insgesamt bis Ende 2021 durch das Gesundheitsministerium ungefähr anvisierten 330 Mio. Impfstofflieferungen) bereits aus ihren Planungen gestrichen, ohne dass, so Spahn - bei einer derzeitigen Vollimpfungsquote von 30 % der deutschen Bevölkerung - deshalb die geringste Veranlassung bestehe, vom Impfkampagnen-Ziel der deutschen Bundesregierung, bis ca. „Ende Sommer“ nach medizinischen Erkenntnissen die sog. Herdenimmunität durch Komplettimpfung von 60 – 70 % der Bevölkerung hergestellt zu haben, abzurücken.

Auch längerfristig dürften BioNTech / Pfizer und Moderna mit ihren anvisierten Kapazitätsaufstockungen (BioNTech / Pfizer: bis zu 2 Mrd. Dosen in 2021, mindestens 3 Mrd. in 2022; Moderna: bis zu 1 Mrd. Dosen in 2021, bis zu 3 Mrd. in 2022) unseres Erachtens mühelos in der Lage sein, die absehbaren Lieferausfälle von CureVac zu kompensieren.

Und auch der von CureVac nun in den Raum gestellte und von vielen Medien bereits kolportierte denkbare kompensatorische Erfolg künftig ebenso vielversprechender möglicher Impfstoffentwicklungen der sog. „2. Generation“ klingt derzeit für uns lediglich wie das berühmte „Pfeifen im Walde“, denn die akut sicher am kritischsten und zeitlich vordringlichsten in den Griff zu kriegende Virusmutation ist momentan fraglos die sog. „indische“ Doppelmutations- (= kurz „Delta-“) und daher hochansteckendste Variante des Corona-Virus.

Unter dieser Maßgabe kurzfristig aussichtsreichster Produktionen von Impfstoffmodifikationen (sog. Booster Shots) gegen dieses Delta-Virus und auch den bereits jetzigen erfolgsversprechenden Einsatz ihrer Impfstoffe der 1. Generation erhielten daher zuletzt auch gerade alle bereits international führenden Impfstoffproduzenten, d.h. BioNTech/Pfizer, Moderna, AstraZeneca und Johnson & Johnson zuletzt die Notfalleinsatz-Genehmigung durch das hierin grundsätzlich besonders kritische indische Gesundheitsministerium, so dass derzeit all diese Marktführer aktuell mit Sicherheit mit höchstem Druck und wahrscheinlich schon fast in einem „24/7-Betrieb“ an derartigen Booster Shot-Rezepturen gegen das indische Delta-Virus (und gerade auch aufgrund dessen aktueller rasanter Ausbreitung speziell in Großbritannien) forschen, und wir daher auch in diesem Falle von den genannten Konzernen mit höchster Wahrscheinlichkeit weit frühere und aussagekräftigere Erfolgsmeldungen erwarten, als dies für Impfstoffentwicklungen der 2. Generation von CureVac gelten dürfte.

Hatten wir also stets schon in unseren jüngsten Berichten (siehe z.B. hier) betont, wie uneinholbar stark CureVac bereits zuvor gegenüber BioNTech und Moderna in der Entwicklung ihres Impfstoffs ins Hintertreffen geraten war (gekennzeichnet auch durch eine massive Verlustausweitung im 1. Quartal, ganz im Gegensatz zu den sprunghaften Gewinnanstiegen von BioNtech und Moderna) und daher auch kaum mehr eine akzeptable Anlagealternative zu BioNTech und Moderna darstellte, so sehen wir uns hierin nach der letztwöchigen erheblichen Verfehlung der Wirksamkeits- und Zulassungsanforderungen an ihr Vakzin nun mehr denn je bestätigt und raten von einem Kauf der CureVac-Aktie daher künftig nunmehr strikt ab.

Novavax nächster Impfstoff-Zulassungskandidat / Zunehmende Wettbewerbs- und Aktienrisiken

Auch wenn dieser nun wohl definitiv nicht mehr aufzuholende Rückschlag von CureVac BIONTECH und MODERNA künftig bestens in die Karten spielen und diese somit endgültig als Gewinner zumindest aus dem Wettlauf mit CureVac hervorgehen dürften, so korrigierten auch diese Aktien in der letzten Woche um - 11 % bzw. - 9 %, und auch das hatte einen weiteren triftigen Grund.

Denn wie es sich schon seit Monaten immer mehr erhärtete, dürfte nun tatsächlich wohl als nächstes in den USA (und vermutlich danach auch international) die Marktzulassung eines offenbar weiteren sehr wirksamen Impfstoffs, nämlich des Konzerns NOVAVAX (US6700024010), bevorstehen, dessen Impfstoffkandidat NVX-CoV2373 in seiner letzten Studienreihe des 3. Klinischen Stadiums mit fast 30.000 Probanden nach Konzernangaben eine Wirkungseffizienz in 90,4 % aller Fälle aufwies und zudem einen 100 %igen Ansteckungsschutz sowohl mit moderaten wie schweren Fällen von Covid 19-Symptomen zeigte.

Dennoch korrigierte interessanter Weise selbst auch die Aktie von Novavax in der vergangenen Woche um - 17 %, obwohl die Analysten auch diesem Konzern bei seiner voraussichtlichen internationalen Impfstoffzulassung noch in diesem Jahr ebenfalls beste Gewinnaussichten für 2022 attestieren, die dementsprechend aktuell in einem Aktien-KGV (2022e) von nur rd. 5 zum Ausdruck kommt.

Es kann daher nicht in Abrede gestellt werden, wie wir dies auch immer betonten, dass mit der letztwöchigen Schock-Nachricht von CureVac (und auch der möglicherweise bevorstehenden Zulassung von Novavax) nun die Anleger generell möglicherweise nun doch zunehmend dafür sensibilisiert worden sind, dass unabhängig vom Absatz- und Ergebniserfolg jedes einzelnen Konzerns das gesamte Metier der Corona-Impfstoffentwicklungen künftig von einem immer hitzigeren und zeitkritischeren Zulassungs- und Auslieferungswettlauf geprägt sein dürfte, bei dem strategische Fehler (wie jetzt bei CureVac) selbst schon in kleinerem Ausmaß künftig fatale Folgen für das Unternehmen und seine Aktie haben können und der aber auch generell die Transparenz immer mehr erschweren wird, wer in diesem Wettrennen künftig am ehesten und auch unter Wahrung jeglicher Profitabilität die Nase vorn behalten wird.

Wir weisen daher nun nochmals dringend darauf hin, dass unter Berücksichtigung der ab 2023 vermutlich stark abebbenden Weltnachfrage nach Corona-Impfstoffen und aber auch belastet durch den immer stärkeren Zulassungs- und Auslieferungswettstreit der Vakzine deren Hersteller nach jeglichem Analystenkonsens bereits im Jahr 2022 ihre Spitzengewinne (Peak Earnings) verzeichnen und anschließend ab dem Jahr 2023 (in Abhängigkeit von bislang natürlich noch völlig unklaren weiteren etwaigen Anschluss-Produktentwicklungen nach der Corona-Pandemie) jedoch tendenziell deutliche Gewinnrückgänge aufweisen dürften.

Derartige mögliche Nettogewinn-Einbrüche von 2022 auf 2023 (wobei wir CureVac nunmehr bereits außen vor und völlig unberücksichtigt lassen) taxieren die Analysten bei BIONTECH derzeit im Konsens auf - 28 %, bei MODERNA sogar bereits in 2022 auf - 29 % / in 2023 auf weitere - 60 % und bei NOVAVAX auf - 53 %.

Wir bleiben daher auch weiterhin bei unserer generellen Empfehlung, trotz aller weiteren wahrscheinlichen Ergebniserfolge der 4 vorgenannten Konzerne bis in 2022 hinein in deren Aktien nach ihrer zurückliegenden Hausse spätestens dann konsequent die „Reißleine“ zu ziehen, sobald sich oben genannte von den Analysten derzeit längerfristig in den Raum gestellte Gewinnrückgänge im Falle ausbleibender weiterer lukrativer Produktentwicklungen tatsächlich verstärkt herauskristallisieren würden.

Chart: BIONTECH, MODERNA, NOVAVAX und CUREVAC im Vergleich (jeweils in US-Dollar)

21.06.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

14.09.2025

14.09.2025

11.08.2025

11.08.2025

13.06.2025

13.06.2025

14.09.2024

14.09.2024

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)