Enphase Energy: Depot-Wiederaufnahme nach Verkauf im Juni

Bilanzmanipulationsvorwürfe bei Enphase Energy wohl ausgestanden

Wie zurückliegend bekanntgegeben, sahen wir uns per 19.06.2020 leider veranlasst, unter den Maßgaben eines jederzeit verantwortungsvollen und risikokontrollierten Depotmanagements die Aktie des weltweit zweitgrößten Herstellers von Wechselrichtermodulen für eine maximal effiziente Solarenergiespeicherung und -versorgung, ENPHASE ENERGY (US29355A1079), aus unserem Strategiedepot AKTIEN SPEKULATIV zu veräußern, nachdem das hedgefondsnahe „Analyse“-Haus Prescience Point Capital Management (PPCM) LLC in einer neu herausgegebenen Studie seinerzeit schwerste Bilanzmanipulations- und Betrugsvorwürfe gegen den Konzern erhoben und damit am 18.06. einen 26 %igen Aktienkurs-Crash ausgelöst hatte.

In den 3 Monaten, die wir seit Mitte August 2020 vorsichtshalber abgewartet hatten, da nach dem PPCM-Report eine Unzahl von US-amerikanischen Anwaltskanzleien Enphase Energy mit Sammelklagen regelrecht überschütteten (damalige Klageerhebungsfrist der Aktionäre überwiegend bis zum 17. – 20.08.), konnten jeweilige zuständige US-Bundesgerichte jedoch offenbar selbst bis jetzt keinerlei Sachverhalte der Studie ausfindig machen, die den Wahrheitsgehalt der PPCM-Studie auch nur halbwegs belegten.

Auch wenn in den öffentlich zugänglichen Medien nach unseren Recherchen bislang keinerlei offizielle gerichtliche Stellungnahmen zu diesen Sammelklagen publiziert wurden, gehen wir aufgrund jeglicher fehlender öffentlicher Nachrichten hierzu (was auch der Aktienkurs von Enphase derzeit entsprechend reflektieren dürfte) daher mittlerweile davon aus, dass diese Sammelklageinreichungen von den Gerichten wohl durch die Bank weg als substanzlos zurückgewiesen bzw. weitere Nachverfolgungen eingestellt worden sein dürften.

Wir halten es daher nun wieder für angebracht, uns trotz selbstverständlich weiterer aufmerksamer Beobachtung der Rechtslage rund um die zurückliegenden PPCM-Anschuldigungen nun wieder vor allem den fundamentalanalytischen Fakten zu Enphase Energy und ihrer Aktie zuzuwenden, und diese konnten in den letzten Monaten auch weiterhin vollauf überzeugen.

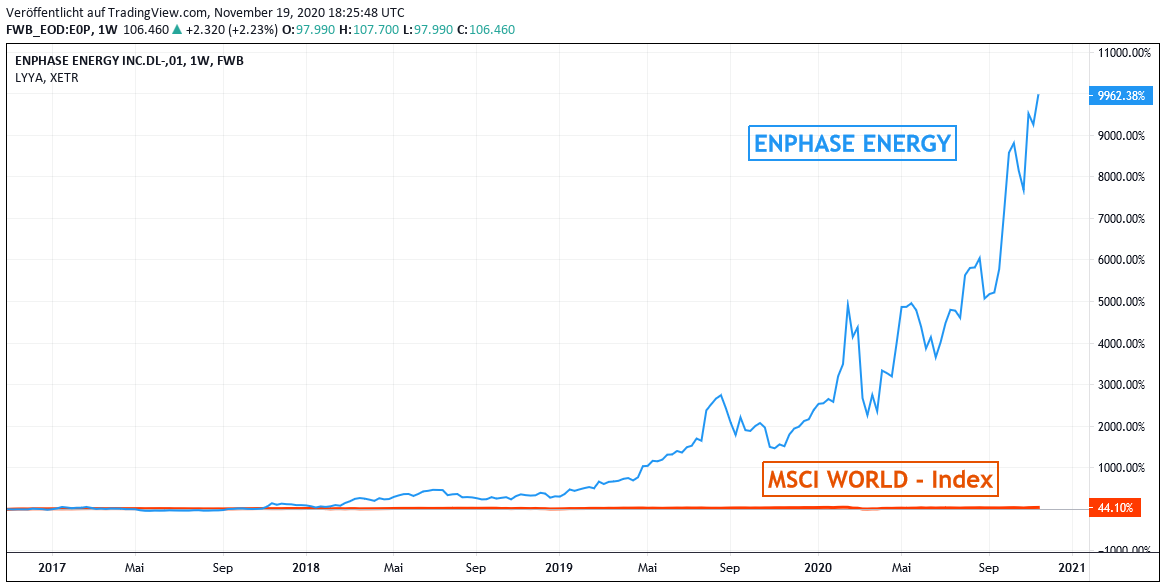

Chart: ENPHASE ENERGY gegen MSCI WORLD – Index

So konnte Enphase Energy trotz der in den USA (Konzernumsatzanteil rd. 84 %) weiter stark ausgeweiteten Corona-Pandemie und entsprechender zurückliegender Auftragsrückgänge sowohl den Konzernumsatz (= 178,5 Mio. USD) wie auch die Nettogewinnerzielung je Aktie im 3. Quartal 2020 exakt auf dem extrem hohen Niveau des Vorjahres behaupten. Ohne den Effekt einer Nettogewinnverwässerung durch eine leichte Erhöhung der ausgegebenen Aktien stieg der effektive Konzernnettogewinn gar um knapp + 6 % gegenüber dem Vorjahr. Die Analysten hatten zuvor im Konsens hingegen mit einer ca. - 6 %igen Umsatzeinbuße und sogar einem deutlichen - 20 %igen Rückgang des Nettogewinns gegenüber dem 3. Quartal 2019 gerechnet.

Mit dieser überzeugenden Ergebnisvorlage konnte Enphase gegenüber dem 2. Quartal 2020, das mit Sicherheit den zyklischen Tiefpunkt innerhalb der Corona-Krise dargestellt hat (aber selbst da behauptete Enphase das Quartalergebnis fast auf dem Vorjahresniveau), damit den Umsatz um + 42 %, den Nettogewinn sogar um + 57 % ausbauen.

Mit dieser überzeugenden Ergebnisvorlage konnte Enphase gegenüber dem 2. Quartal 2020, das mit Sicherheit den zyklischen Tiefpunkt innerhalb der Corona-Krise dargestellt hat (aber selbst da behauptete Enphase das Quartalergebnis fast auf dem Vorjahresniveau), damit den Umsatz um + 42 %, den Nettogewinn sogar um + 57 % ausbauen.

Die Auslieferungsleistung von Wechselrichter-Anlagen (Micro Inverters“) konnte dabei gegenüber dem Vorjahr im 3. Quartal um 4 % auf 1,44 Mio. Stück gesteigert werden, was die grundsätzliche deutliche Konjunkturbelebung im zurückliegenden Quartalsgeschäft von Enphase Energy signalisiert und zusammen mit der außerdem auch auf ein neues Rekordniveau von 41,0 % gesteigerten Nettoumsatzmarge sowie der Ausweitung der Nettogewinnmarge auf exzellente 23,4 % (Vorjahr: 21,9 %) eine hoch solide Ergebniserzielung auch im 4. Quartal 2020 verspricht.

Wie dramatisch diese Geschäftserholung bei Enphase Energy derzeit ausfällt, kommt daher folgerichtig auch klar in den sehr ermutigenden Prognosen des Vorstands für das 4. Quartal zum Ausdruck, in dem von einer Umsatzerzielung von ca. 245 - 260 Mio. USD (= ca. 37 - 46 % über dem Niveau des 3. Quartals) und einer annähernden Beibehaltung der Nettoumsatzmarge am oberen Ende einer Spanne von 38 - 41 % ausgegangen wird.

Im Konsens erwarten die Analysten aufgrund eines voraussichtlich glänzend verlaufenden 4. Quartals aktuell für das Gesamtjahr 2020 eine rd. 22 %ige Steigerung des Konzernumsatzes, die allerdings vor allem infolge absehbarer extrem hoher Zahlungskompensationen für ausgeübte Mitarbeiter-Aktienoptionsgeschäfte unter dem Strich voraussichtlich nur in einem Nettogewinnanstieg um rd. 7 % gegenüber dem Vorjahr resultieren dürfte.

Infolge eines strukturell anhaltenden Nachfragebooms nach den weltweit unerreicht effizienten Solarstrom-Speicherlösungen durch das von Enphase Energy revolutionär entwickelte und patentierte System dreier direkt hintereinander geschalteter Wechselrichter-Module erwarten die Analysten im Konsens auf 3 Jahre bis Ende 2022 jedoch gleich ein weiteres Hochschießen des Konzernumsatzes um nicht weniger als + 150 %, was jedoch auch weiterhin durch starke Finanzausgabenbelastungen (Akquisitionen, Ausgaben neuer Aktien, etwaige hohe Aktienoptions-Kompensationszahlungen im Falle weiterer erratischer Aktienkursanstiege) gedämpft werden und damit letztlich unter dem Strich „nur“ eine Nettogewinnausweitung um ca. + 75 % nach sich ziehen dürfte.

Trotz dieser fortbestehenden Gewinnverwässerungs-Effekte halten wir den anhaltenden Umsatzboom bei Enphase Energy als tragende Basis ihres langfristigen Geschäftserfolgs jedoch auch weiterhin für so hochgradig transparent absehbar, dass wir das mit den Gewinnprognosen (2021 und 2022 e) korrespondierende Aktien-KGV von aktuell 66 / 50 derzeit trotz des optisch sehr hohen Aktienkursniveaus auch weiterhin für vollauf vertretbar halten.

Wir empfehlen die Aktie (sehr) risikobereiten Anlegern unter der Annahme, dass die zurückliegenden Rechtsunsicherheiten um die Publikationspraktiken des Konzerns mittlerweile ausgestanden sein dürften, daher nun erneut zum Kauf und werden sie ebenfalls mit heutiger Eröffnung (20.11.) der NASDAQ neu in unserem Themendepot ZUKUNFTSTECHNOLOGIEN allokieren.

Hiergegen werden wir gleichfalls mit heutigem Börsenstart der Wall Street die Depotposition im charttechnisch aktuell zunehmend schwächelnden, weltführenden Verwalter von Mobilfunk-Türmen und Netzwerk-Anlagen SBA COMMUNICATIONS (US78410G1040) zum Verkauf stellen, dessen 3 %iger Umsatzanstieg im 3. Quartal zwar über die Analystenschätzungen hinausging, der jedoch mit dem Ausweis eines lediglich auf dem Vorjahresniveau behaupteten Nettogewinns die Analystenerwartungen erheblich verfehlte.

20.11.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

15.05.2026

15.05.2026

27.08.2025

27.08.2025

05.07.2025

05.07.2025

23.10.2023

23.10.2023

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)