Eurofins Scientific: Weltgrößter Life Science-Substanztester expandiert rasant + hoch profitabel (Strategiedepot Vermögensstreuung 02.08.-08.08.)

Update zum Strategiedepot Vermögensstreuung 08.08.2021

Begünstigt von dem international anhaltend freundlichen Umfeld international rückläufiger Inflationserwartungen und Zinsen sowie einer unvermindert hoch erfreulichen Fortsetzung der Unternehmens-Quartalsberichtssaison in den USA und Europa (positive Nettogewinnüberraschungsquote im S&P 500-Index 87 %, im STOXX Europa 600-Index 67 %) konnte unser Strategiedepot VERMÖGENSSTREUUNG in der letzten Woche auf Währungsbasis Euro mit einem Wertzuwachs um + 1,9 % marginal besser abschneiden als der MSCI World (Euro)-Index, der um + 1,8 % zulegte. Die Nettoperformance des am 30.04.2019 initiierten Depots erreichte damit vor Berücksichtigung von Dividendenzahlungen per 08.08. auf Währungsbasis Euro + 39,8 %, was im gleichen Zeitraum gegenüber dem MSCI World (Euro)-Index eine geringfügige Outperformance um + 4,3 % darstellte.

Klarer Spitzenreiter des Strategiedepots VERMÖGENSSTREUUNG war in der letzten Woche die Aktie des mit 900 Laboren in über 50 Ländern der Welt sowie über 200.000 patentierten Analysemethoden weltgrößten Konzerns für alle nur denkbaren wissenschaftlichen Nahrungs-, Umwelt-, Kosmetik-, Pharmazie-, Stoffwechsel-, Biomolekül- und Genom-Testungen, die in Luxemburg ansässige EUROFINS SCIENTIFIC (FR0014000MR3), deren Aktie nach der Publikation eines bombastischen Ergebnisses zum 1. Halbjahr am 05.08. im Wochenverlauf gleich um + 11,8 % nach oben schoss.

Eine ausführlichere Profildarstellung dieses aktuell mit einer Aktienmarktkapitalisierung von 21,8 Mrd. EUR ausgestatteten globalen Branchenführers in Substanzanalysen und -testungen nahezu aller denkbaren „Life Sciences“-Anwendungsbereiche können Sie z.B. auch diesem zurückliegenden Bericht von uns entnehmen.

Historische Ergebnisexplosion durch erstklassige Halbjahreszahlen voll bestätigt

Nach einem, wenn auch vom COVID 19-Pandemieausbruch 2020 insgesamt klar begünstigten, raketenartigen langfristigen Ergebnissprung von 2014 – 2020 (Umsatz: Umsatz + 286 %, operativer EBIT-Gewinn: + 475 %, Nettogewinn: + 582 %) gelang der weiterhin auf einem rasanten Expansionspfad befindlichen Eurofins Scientific auch im 1. Halbjahr in ihrer Ergebnisvorlage eine weitere deutliche Überbietung aller Analystenschätzungen, indem der Umsatz gegenüber dem Vorjahr um weitere satte + 41 % auf 3,27 Mrd. Euro (Konsensprognose: 3,19 Mrd. Euro), der operative EBITDA-Gewinn vor Abschreibungen um + 104 % auf 1,01 Mrd. Euro (Konsensprognose lediglich 780 Mio. Euro) und der um Sonderfaktoren bereinigte Nettogewinn gar gleich um + 211 % auf 582 Mio. Euro nach oben schossen.

Selbst unter völliger Ausklammerung der im 1. Halbjahr rd. 750 Mio. Euro (= 23 % des gesamten Konzernumsatzes) ausmachenden Sonder-Umsatzbeiträge durch hergestellte Corona-Testreagenzien und -Testungskits sowie auch jeglicher darüber hinausgehender Akquisitionseffekte gelang Eurofins Scientific im verbleibenden und durch die Corona-Krise (Lockdowns) netto immer noch belasteten Kerngeschäft aller übrigen Substanztestungen dennoch ein hervorragender weiterer organischer Umsatzanstieg um + 17 % gegenüber dem Vorjahr, womit nun sogar auch das „Vor-Corona“-Umsatzniveau des operativen Kerngeschäfts aus dem 1. Halbjahr 2019 um 16 % übertroffen wurde (d.h. selbst im 1. Halbjahr 2020 konnte dieser Kerngeschäftsumsatz gegenüber 2019 sogar fast unverändert behauptet werden, was ebenfalls einen glänzenden Qualitätsbeleg für das generelle Kerngeschäft von Eurofins Scientific darstellte).

Im 2. Quartal 2021 gewann das Kerngeschäft dabei noch deutlich an Dynamik, und legte im organischen Umsatz vor Akquisitionseffekten gegenüber dem Vorjahr um + 25 % zu.

Langfristig starke Zusatzertrags-Impulse durch Prestigegewinn in der Corona-Krise

Die bisherige Covid 19-Aktivitätsbilanz von Eurofins Scientific bis zum Ende des 1. Halbjahres umreißt der CEO Dr. Gilles Martin ergänzend mit den Angaben, dass der Konzern seit dem Pandemieausbruch eine weltführende Anzahl von nicht weniger als 25 Mio. PCR Test-Laborauswertungen vorgenommen, über 20 Mio. Testungs-Kits monatlich hergestellt und vertrieben hat, seit der letzten Pressemitteilung vom 28.12.2020 über 125.000 Muster von SARS-CoV-2-Coranavirus-Strängen und – Mutationen mit Herkunft aus 23 Ländern sequenziert und analysiert hat sowie bislang nicht weniger als 1000 Corona-Testzentren in ganz Europa federführend „aus dem Boden gestampft“ hat, dem nun sogar am 12.08. die Nachricht folgte, in den nächsten Wochen und Monaten in Europa weitere 500 Testzentren, gerade auch an Flughäfen, zu installieren.

Die bisherige Covid 19-Aktivitätsbilanz von Eurofins Scientific bis zum Ende des 1. Halbjahres umreißt der CEO Dr. Gilles Martin ergänzend mit den Angaben, dass der Konzern seit dem Pandemieausbruch eine weltführende Anzahl von nicht weniger als 25 Mio. PCR Test-Laborauswertungen vorgenommen, über 20 Mio. Testungs-Kits monatlich hergestellt und vertrieben hat, seit der letzten Pressemitteilung vom 28.12.2020 über 125.000 Muster von SARS-CoV-2-Coranavirus-Strängen und – Mutationen mit Herkunft aus 23 Ländern sequenziert und analysiert hat sowie bislang nicht weniger als 1000 Corona-Testzentren in ganz Europa federführend „aus dem Boden gestampft“ hat, dem nun sogar am 12.08. die Nachricht folgte, in den nächsten Wochen und Monaten in Europa weitere 500 Testzentren, gerade auch an Flughäfen, zu installieren.

Abschließend drückte CEO Martin seine hochgradige Zufriedenheit darüber aus, dass in der für das Kerngeschäft weiterhin eher ungünstigen Corona-Krise ausnahmslos alle Testungssegmente und deren Aktivitätsregionen klar positive Umsatzbeiträge geliefert hätten, was er als untrügliches Indiz für den weiterhin sehr konsequenten und zügigen Weltmarktpositions-Ausbau von Eurofins Scientific in praktisch allen Segmenten von Life Sciences-Substanztestungen ansieht.

Zudem, so Martin, erhärte sich für den Vorstand von Eurofins Scientific mittlerweile der Eindruck, dass die zurückliegende Corona-Pandemie generell für einen derartigen Reputations-/Image- und zwangsläufigen weiteren Auftragseingangsanstieg auch in allen weiteren Testungssegmenten des Konzerns außerhalb des Corona-Segments gesorgt habe, dass der Konzern von dieser allgemeinen Zäsur in der Auftragslage auch noch (wörtlich) „auf Jahre hinaus“ profitieren werde.

Den innerhalb von nur rd. 1,5 Jahren u.a. akquisitorisch getätigten Ausbau der weltweiten Laboranzahl von rd. 800 auf 900 hält Martin daher auch für die ideale Voraussetzung, dem absehbar auch weiter hoch robust steigenden Auftragseingang künftig weiterhin adäquat gerecht zu werden.

Massive Anhebung der Prognosen für 2021, Aktie unterbewertet + kaufenswert

Unter Zusammenfassung all dieser glänzenden aktuellen Geschäfts- und Ertragsbedingungen für Eurofins Scientific ist es daher auch unserer Sicht schon nahezu zwingend gewesen, dass der Vorstand seine Ergebnisprognosen für das Gesamtjahr 2021 nun weiter angehoben hat, und dies sogar in einem erheblichen Ausmaß.

So revidiert die Geschäftsführung ihre Umsatzprognose für 2021 nun gleich weiter um + 13 % auf 6,15 Mrd. Euro, im operativen EBITDA-Gewinn wird die Zielmarke nun sogar um gewaltige + 36 % auf 1,7 Mrd. Euro angehoben. Sollten die Corona-abhängigen Umsätze im 4. Quartal auch nur weiter das absehbare Niveau des 3. Quartals behaupten können, so könnten selbst diese deutlich heraufgestuften Zielgrößen für das Gesamtjahr 2021 noch weiter „erheblich“ übertroffen werden, so der Vorstand.

Gegenüber der 2021er Umsatzprognose von 6,15 Mrd. EUR (die zumindest sämtliche zurückliegenden Corona-Umsatzerlöse voll enthält, d.h. exkl. 750 Mio. EUR „Corona-Erträge“ im 1. Halbjahr hätte diese Zielmarke also bei rd. 5,4 Mrd. Euro gelegen) peilt der Vorstand in 2022 unverändert ohne Einbeziehung jeglicher weiterer Corona-abhängiger Erlöse, und damit sehr konservativ, eine Umsatzerzielung von 5,7 Mrd. EUR an sowie für 2023 (natürlich auch ohne jegliche unterstellte Corona-Effekte) die Realisierung eines Umsatzes von knapp 6,2 Mrd. EUR.

Wir halten diese weiteren Umsatzprognosen des Konzerns ab 2022 jedoch auch nicht nur deshalb für äußerst konservativ und mühelos übertreffbar, da sie keinerlei weitere unterstellte Corona-abhängige Erlöse mehr beinhalten, sondern Eurofins Scientific auch weiterhin fürstlich von ihrem weltweit kontinuierlich weiterbetriebenen akquisitorischen Expansionsfeldzug profitieren dürfte, der nun ebenfalls mit der jetzt gerade am 04.08. vermeldeten, strategisch exzellenten Übernahme der deutschen bioskin GmbH (Sitz: Hamburg), einem voll integrierten Spezialisten in dermatologischen Hautverträglichkeits- und Allergie-Testungen von Kosmetika, Pharmazeutika und Nahrungs-Zusatz-/Ergänzungsstoffen erneut eine weitere Bestätigung fand.

Wir gehen daher stark davon aus, dass es Eurofins selbst bei starker Minderung ihrer Corona-abhängigen Erlöse in 2022 und 2023 gelingen sollte, ihren Konzernumsatz wie auch -nettogewinn bis Ende 2023 im Endeffekt weitgehend auf dem Niveau des absoluten Boomjahres 2021 behaupten zu können, wodurch sich in der Aktie gerade einmal nur ein Aktien-KGV (2023e) von rd. 27 einstellen würde.

Die langfristig weiter völlig ungetrübten und hoch dynamischen Wachstumsperspektiven von Eurofins Scientific erscheinen uns in dieser attraktiven Aktienbewertung jedoch noch bei weitem nicht angemessen reflektiert, weshalb wir die Aktie auch weiter im Bestand unseres Strategiedepots VERMÖGENSSTREUUNG belassen und selbst auch konservativen Investoren weiter zum Kauf empfehlen.

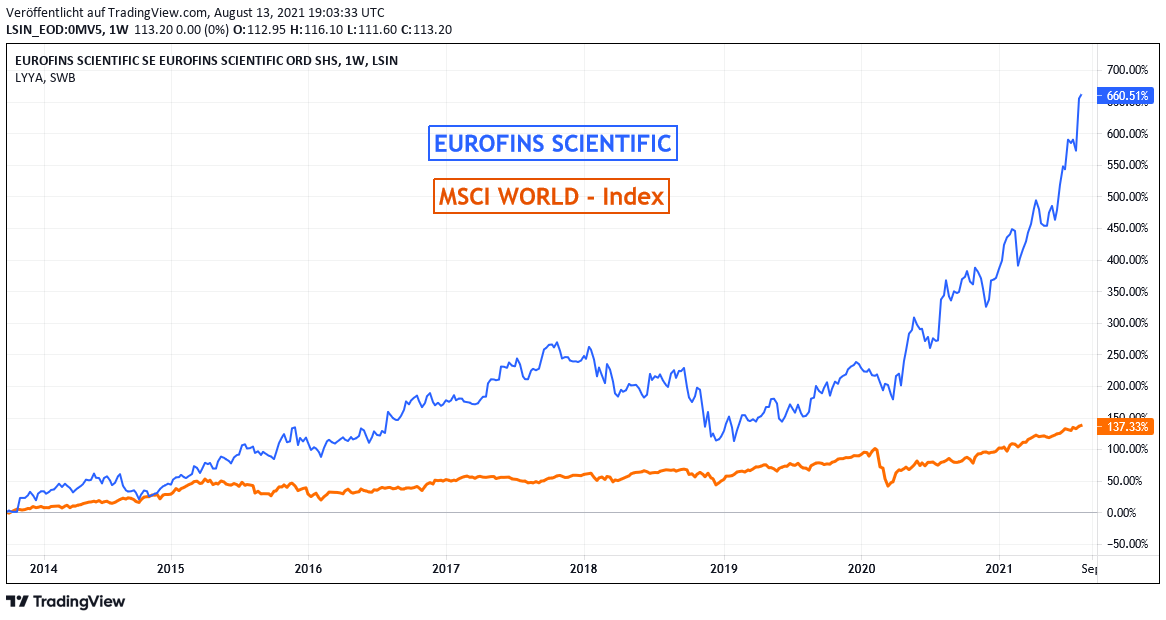

Chart: EUROFINS SCIENTIFIC gegen MSCI WORLD (Euro) – Index

13.08.2021 - Matthias Reiner

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

19.11.2021

19.11.2021

06.10.2021

06.10.2021

25.06.2021

25.06.2021

27.05.2021

27.05.2021

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)