Synopsys: Basisservices für Chip- und Softwaredesign

Herausragendes Ergebnis im 3. Quartal 2019/20

Es gibt mit Sicherheit kaum ein zweites Unternehmen weltweit, welches bereits seit ihrer Unternehmensgründung 1986 für die Reibungslosigkeit und Systemsicherheit sämtlicher alltäglichen Halbleiter- und Softwarefunktionen derart unverzichtbar ist, wie der im US-Bundesstaat Kalifornien ansässige Konzern SYNOPSYS (ISIN: US8716071076 / aktuelle Aktienmarktkapitalisierung rd. 33 Mrd. USD).

Denn die Kernaktivität des Konzerns liegt in der mit einem Umsatzbeitrag von rd. 90 % versehenen, in weltgrößter Dimension praktizierten Entwicklung sog. elektronischer Design-Automation (=EDA-)Software zur Produktion von Halbleitern, integrierten Schaltungen und Anwendungssoftware aller Art.

Eine EDA-Software wird von nahezu allen namhaften Halbleiter- und Softwareherstellern (also z.B. einer INTEL oder AMD bis hin zu einer ADOBE, SAP oder sogar auch TESLA, die daher allesamt auch Kunden von SYNOPSYS sind) grundsätzlich dazu verwendet, mit dieser Softwareunterstützung je nach gewünschtem Anwendungs- und Funktionsziel simulativ optimierte Basis-Designmuster für alle angebotenen Halbleiter- und Softwarelösungen eines Unternehmens herzustellen, die einem solchen Basisdesign also somit einen komplett unternehmenseigenen individuellen „Stempel“ aufdrücken.

Auf diese Weise wird bereits in der ersten Produktionsstufe der Grundstein dafür gelegt, dass sich von Vorneherein die Basisstrukturen z.B. eines INTEL-Chips unzweifelhaft identifizierbar völlig von einem AMD-Chip unterscheiden, was genauso für direkt konkurrierende Softwaresysteme, wie z.B. die Java-Applikationen von SAP und ORACLE gilt.

Ein optimierter EDA-Software-Einsatz zur Erzeugung von Halbleiter- und Softwarebasisstrukturen dient dabei also nicht nur der erheblichen Geschwindigkeitssteigerung und Kostensenkung derartiger Produktherstellungen auf Grundlage einheitlicher Basisdesigns (im typenvariierenden Automobilbau einer Marke würde man vergleichbar von sog. „Plattform-Strategien“ sprechen), sondern verfolgt auch bereits in dieser ersten Produktionsstufe den gerade im IT-Bereich höchst relevanten, kopiergesicherten Schutz des geistigen Eigentums.

Zu diesem Zweck gehen die EDA-Softwares von Synopsis daher auch weit über die Erzeugung von Basis-Designmustern hinaus, sondern versehen diese bereits in der Entstehung mit fest integrierten sog. IP (= Intellectual Property)-Codes, die von außen gänzlich hacking-geschützt jegliche illegale Raubkopien oder sonstige Lizenzverletzungen von Vorneherein nahezu unmöglich machen. Dieser Prozess einer IP-Codierung dient also in der Fachsprache der späteren unzweifelhaften sog. Verifikation von Chips oder Softwares.

Darüber hinausgehend können mit komplexeren EDA-Softwares von Synopsys auch direkt Komplementaritäten, also die technischen (Un-)Verträglichkeiten unterschiedlicher Chip- und Software-Basisdesigns mit anderen Halbleitern, Softwares uns selbst auch Hardwares getestet werden, was z.B. für eine „rollende EDV-Anlage“ wie TESLA oder den Aufbau kompletter IT-Infrastrukturen gänzlich unverzichtbar ist. Dies erfolgt u.a. auch in einer weiteren Sparte von Synopsys, der mit einem Konzernumsatzanteil von 10 % versehenen, zweiten Division „Software Integrity“, wo speziell die Abstimmung unterschiedlicher Softwares aufeinander getestet und optimiert werden soll.

Mit diesen Basisdienstleistungen sowohl in der Erzeugung von Grunddesigns einer jeden Chip- und Softwarestruktur wie auch deren gleichzeitiger Codierung zum Schutz des geistigen Eigentums bereits ab der 1. Produktionsstufe sind diese Dienstleistungen von Synopsys aus der gesamten Halbleiter- und Softwareproduktion also seit Anbeginn ihrer Tätigkeitsfunktion in 1986 in keiner Weise wegzudenken. Entsprechend international erwirtschaftet Synopsys auch aktuell 50 % des Konzernumsatzes in den USA, 40 % in der Region Asien-Pazifik und 10 % in Europa.

Ergebnisentwicklung und Aktienbewertung

Daher konnte Synopsys in ihrer unangefochtenen Weltmarktdominanz in diesem Bereich ihren Umsatz von 2013 - 2019 (Geschäftsjahresende: jeweils Ende Oktober) um stattliche 72 % steigern, was wegen der Unverzichtbarkeit ihrer Dienstleistungen gar mit einem Reingewinnzuwachs um + 115 % einherging.

Seit Beginn des laufenden Geschäftsjahres ab 01.11.2019 explodiert der Gewinn von Synopsys nun jedoch immer mehr.

Der Konzern begründet dies vor allem damit, dass die Halbleiter- und Softwareanforderungen für alle nur denkbaren modernsten Anwendungen, seien es Bereiche wie Cloud-Lösungen, die Künstliche Intelligenz, die Elektromobilität, die Implementierung von 5G-Netzwerken, Bluetooth-Funkübertragungen oder auch die Entwicklungen von digitalen Zahlungstransaktions- und Cyber-Sicherheitslösungen mittlerweile in rasanter Geschwindigkeit immer komplexer werden und auch die Nachfrage nach den effizienzsteigernden wie auch lizenzschützenden EDA-Basissoftwares von Synopsys für derartige Produktionsprozesse daher gegenwärtig immer dynamischer in die Höhe schießt.

Folglich gelang Synopsys allein im 3. Quartal 2019/20 (per 30.07.) gegenüber dem Vorjahr bei einer Umsatzausweitung um + 13 % auf 964 Mio. USD (Analystenschätzung nur 894 Mio. USD) gleich ein erratischer Nettogewinnsprung um + 153 % (!) auf 253 Mio. USD, womit die Analystenschätzungen um unglaubliche 100 Mio. USD übertroffen wurden.

Der Konzern nimmt das exzellente Ergebnis des 3. Quartals daher nun zum Anlass, seine Umsatzerwartung für das Gesamtjahr im Mittelwert auf rd. 3,68 Mrd. USD (vorherige Schätzung: rd. 3,63 Mrd. USD), die Nettogewinnprognose jedoch wesentlich drastischer von einem bisherigen Mittelwert von rd. 5,25 USD je Aktie nun im Mittelwert auf rd. 5,51 USD je Aktie (= + 21 % gegenüber Vorjahr) anzuheben.

Angesichts dieser aktuell zunehmend dynamischen Ergebnisentwicklung von Synopsys sowie auch seiner generellen Unverzichtbarkeit in nahezu jeder modernen, gewinnoptimierten Halbleiter- und Softwareproduktion halten wir die Aktie mit einem aktuellen KGV (2021/22e) von nur rd. 31 auch weiterhin für deutlich unterbewertet und empfehlen sie selbst konservativen Anlegern unverändert zum Kauf.

Die Bestandspositionen in unserem Strategiedepot VERMÖGENSSTREUUNG wie auch Themendepot ZUKUNFTSTECHNOLOGIEN behalten wir selbstverständlich ebenfalls bei.

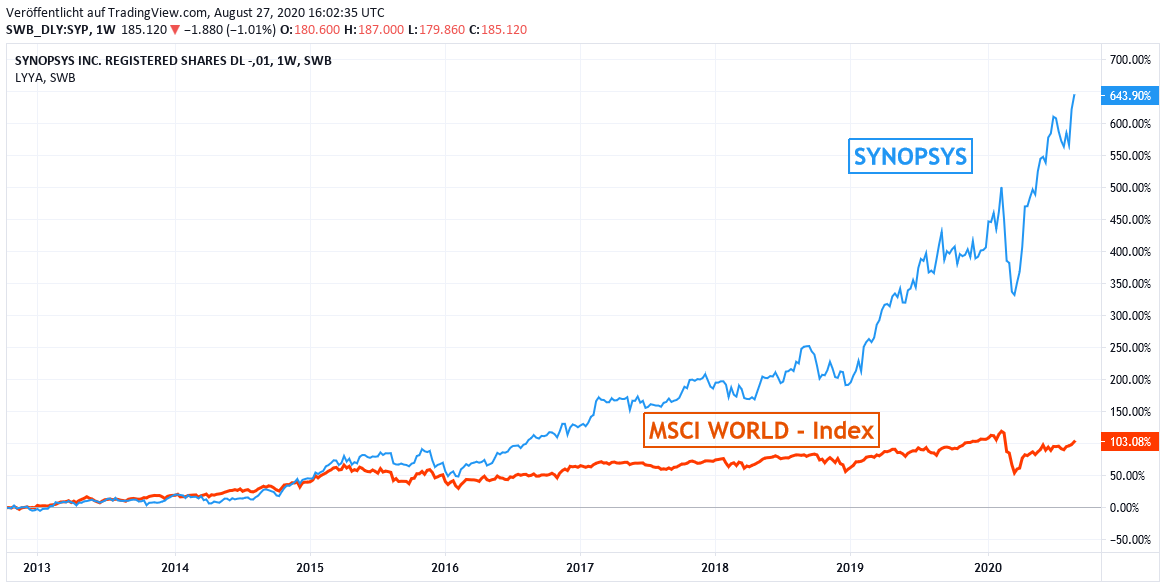

Chart: SYNOPSYS gegen MSCI WORLD - Index (jeweils in Euro)

27.08.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

02.12.2025

02.12.2025

24.09.2025

24.09.2025

31.12.2021

31.12.2021

14.10.2021

14.10.2021

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)