T-MOBILE US: Auf dem Weg zur US-Mobilfunk-Führerschaft

Erstklassige Zahlen zum 3. Quartal, noch bessere Aussichten

Erneut legte T-MOBILE US (US8725901040), die mit ca. 70 % Konzernumsatz- und operativem Gewinnanteil mittlerweile mit Abstand wichtigste Tochter der DEUTSCHEN TELEKOM (DE0005557508), auch geprägt durch die im April vollzogene Übernahme des führenden US-Mobilfunkbetreibers SPRINT CORP. am 05.11. nach Handelsschluss der Wall Street ein herausragendes Ergebnis zum 3. Quartal vor, welches die Analysten-Konsensschätzungen weit übertraf und folgerichtig von dem Anlegern nachbörslich auch mit einem deutlichen Aktienkursaufschlag von + 7,1 % (auf knapp 124 USD) bedacht wurde.

So stieg der Umsatz, natürlich vor allem geprägt durch die seit dem 2. Quartal erstmals vorgenommene Bilanzkonsolidierung des Übernahmepartners Sprint, im 3. Quartal gegenüber dem Vorjahr um + 74 % auf 19,3 Mrd. USD an, womit der Analystenkonsens von nur 18,3 Mrd. USD aber dennoch meilenweit übertroffen wurde.

Basis dieses hoch erfreulichen Umsatzanstiegs war eine hervorragende Nettogewinnung des Gesamtkonzerns von nicht weniger als 2,04 Mio. Neukunden im 3. Quartal, wovon 1,98 Mio. Neukunden dem lukrativeren und ertragsstetigen, vertragsgebundenen Postpaid-Bereich zuzurechnen waren und nur ein verschwindend geringer Kundenteil auf die Nutzung von Prepaid-Telefontarifen oder Hardware-Direktkäufe (z.B. Telefone und Tablets) entfiel. Auch diese Neukunden-Gewinnungszahl übertraf die vorherigen Analystenschätzungen einer Kundenstammausweitung um nur rd. 1. Mio. Neukunden bei weitem.

Ebenso wurden alle Analystenprognosen dadurch in den Schatten gestellt, dass im 3. Quartal 689.000 der gesamten 1,98 Mio. Postpaid-Neukundengewinnungen das Segment neuer Mobilfunkvertragsabschlüsse betraf (Rest Internet- und TV-Vertragsabonnenten oder Kunden im Bereich der Kreditfinanzierung oder des Leasings von Hardware-Equipment), während auch hier die Analysten jedoch nur im Durchschnitt mit einem Nettoneuabschluss von 422.000 Mobilfunkverträgen gerechnet hatten.

Der durch die Sprint-Übernahme deutlich gewachsene T-Mobile US-Konzern übersprang mit dieser starken Geschäftsexpansion des 3. Quartals nun erstmals auch die historische Schallmauer eines Stamms von insgesamt über 100 Mio. (exakt 100,4 Mio.) Kunden, womit allein im tragenden Mobilfunk-Bereich die USA-weit eingenommene Position Nr. 2 (vor AT & T, aber noch hinter Verizon) nach Konzernangaben weiter deutlich gefestigt wurde.

Der Nettogewinn des Konzerns stieg im 3. Quartal gegenüber dem Vorjahr schließlich zwar nur unterproportional um + 44 % auf 1,3 Mrd. USD, jedoch war diese moderatere Ausweitung selbstverständlich einzig und allein sowohl auf die fortschreitenden Kostenbelastungen der derzeitigen Sprint-Integration in den Konzern wie auch massiv forcierte Investitionen von T-Mobile in den extrem zukunfts- und gewinnträchtigen, US-weit führenden Ausbau ihrer 5G-Netzabdeckung zurückzuführen.

Dies war in entsprechenden externen Analystenschätzungen jedoch selbstverständlich schon zuvor ebenso berücksichtigt worden, wie auch die Tatsache, dass es durch die zurückliegende Aktienzusammenlegung von T-Mobile und Sprint sowie eine entsprechende (rd. 40%ige) Erhöhung der neuen Zahl umlaufender T-Mobile-Aktien im 3. Quartal gleichfalls nun erneut zu einer massiven Verwässerung des Nettogewinns je Aktie kam.

Angesichts dieser 2 außerordentlichen Kosten- und Gewinnverwässerungseffekte ist es daher ebenso als ein genauso exzellentes Ergebnis zu werten, dass der Nettogewinn je Aktie von 1,00 USD im 3. Quartal nahezu exakt dem Vorjahresniveau (1,01 USD je Aktie) entsprach und damit die Analystenkonsensschätzung von nur 0,46 USD infolge des erstklassigen (nach Konzernangaben auch von der Corona-Pandemie weiter begünstigten) Vertragsabschluss- und Geschäftsverlaufs des 3. Quartals ebenso um Längen geschlagen wurde.

Beste Perspektiven dank SPRINT-Integration und 5G-Dominanz

Von insgesamt noch höherer Relevanz ist jedoch, dass nach dem glänzend abgeschlossenen 3. Quartal der Vorstand von T-Mobile unter Leitung seines CEOs Mike Sievert für die Perspektiven des 4. Geschäftsquartals und erst recht für 2021 und darüber hinaus vor Zuversicht nur so strotzt.

Von insgesamt noch höherer Relevanz ist jedoch, dass nach dem glänzend abgeschlossenen 3. Quartal der Vorstand von T-Mobile unter Leitung seines CEOs Mike Sievert für die Perspektiven des 4. Geschäftsquartals und erst recht für 2021 und darüber hinaus vor Zuversicht nur so strotzt.

Dies ist unter den vom Vorstand dargelegten Aspekten a) einer deutlichen Prognoseanhebung der künftigen Ertrags- und Synergieeffekte des Zusammenschlusses mit Sprint und b) einer künftig plausiblen, im wahrsten Sinne des Wortes in einer „5G – Überschallgeschwindigkeit“ stattfindenden Überholung auch der Mobilfunkposition der vorerst noch führenden VERIZON aus unserer Sicht in der Tat nur bestens nachvollziehbar.

Wir werden diese vom Vorstand angeführten Gründe für seinen perspektivisch hochgradigen Optimismus daher nachstehend nun näher erörtern.

Zunächst zu den Synergie- und Ertragsperspektiven der zunehmenden Einbindung von Sprint in den T-Mobile-Konzern: Diese hebt hebt CEO Mike Sievert sowohl infolge wörtlich „glänzender Integrationsfortschritte“ wie auch der Ausnutzung weiterer ertragsoptimierender Zusammenlegungseffekte allein für das Jahr 2020 nun gleich von bisher 600 Mio. USD auf 1,2 Mrd. USD an, zusammengesetzt aus weiteren Einsparmöglichkeiten durch die optimale Ausnutzung der geographischen Standortstrukturen unter Vermeidung neuer Anlagenerrichtungen, der weiteren Homogenisierung der Marketing- / Vertriebskonzepte unter dem neuen Brandname T-Mobile/Sprint sowie auch weiteren Effizienzsteigerungen der innerbetrieblichen Ablauforganisation, insbesondere im Bereich der Back Offices.

Darüber hinaus wurden aber alleine auch schon durch die glänzenden Kundenzuwächse des 3. Quartals alle bisherigen konzerneigenen Prognosen in punkto Kundenakquisitionen und damit auch der Gewinnprojektionen für das gesamte 2. Halbjahr bzw. auf 9 Monats-Basis derart stark in den Schatten gestellt, dass der Konzernvorstand diese Zielwerte für das 2. Halbjahr folgerichtig nun durch die Bank weg deutlich anhebt.

Denn nachdem das bisherige ursprüngliche Konzernziel, im Gesamtjahr 2020 netto rd. 1,9 Mio. neue Mobilfunkkunden zu gewinnen, auch dank im Konkurrenzvergleich gerade gegenüber AT & T und Verizon extrem wettbewerbsfähiger Preis-/Leistungs-Paketangebote sowie einer erstklassigen Vertragskündigungsrate (Churn Rate) von gerade einmal 1 % nun schon im 3. Quartal übertroffen wurde und der Vorstand davon ausgeht, auch im 4. Quartal eine ähnliche Zahl von ca. 600.000 - 700.000 weiteren Mobilfunkkunden neu hinzugewinnen zu können, resultiert hieraus folgerichtig eine implizit nun für 2020 zu schätzende Zahl von ca. 2,6 Mio. Mobilfunk-Neukunden (bzw. nach offiziellen Unternehmensangaben eine voraussichtliche Gewinnung von ca. 1,3 - 1,4 Mio. neuen Mobilfunkkunden allein im 2. Halbjahr).

Dies wie auch die beschriebenen angehobenen Synergieprognosen aus der Sprint-Integration veranlassen die Konzernleitung daher nun weitergehend, auch ihre Schätzung des operativen Betriebsgewinns vor Abschreibungen (EBITDA) für das 2. Halbjahr von einer bisher gesehenen Spanne von 12,4 - 12,7 Mrd. USD gleich um gut 1 Mrd. USD auf eine neue engere Spanne von 13,6 - 13,7 Mrd. USD nach oben zu revidieren.

Künftiger Aufstieg zum US-weit größten Mobilfunk- und Internetanbieter

Das größte und langfristig gewinnrelevanteste Highlight liegt jedoch fraglos in den ergänzenden Verlautbarungen, die T-Mobile US zuletzt und auch gestern zu den Planungsdimensionen ihres längerfristigen generalstabsmäßigen 5G-Netzwerkausbaus in den USA machte. Denn diese sind aus unserer Sicht einfach atemberaubend.

Hintergrund hierfür ist vor allem die technologisch denkbar günstigste Ideal-Voraussetzung, dass die US-amerikanische Regulierungsbehörde für Telekom-Dienstleister FCC (Federal Communications Commission) gerade Sprint und T-Mobile US (ganz im Gegensatz zu AT & T und Verizon) in der Vergangenheit eine schon fast monopolistisch unbeschränkte Lizenz erteilte, in ihrer technologisch seit Jahren führend nachgewiesenen und mit Abstand größten Domäne von insgesamt leistungsfähigsten sog. 2,5 GHz Midband-Netzeinrichtungen nun prinzipiell USA-weit flächendeckend auch hierauf basierende geschwindigkeitsseitig weiterentwickelte 5G-Netzwerke aufzusetzen.

Der Vorteil, den derartige 2,5 GHz Midband-Netzwerke technisch aufweisen und der derzeit weltweit daher auch generell den gefragtesten Standard von 5G-Netzwerkausrüstern darstellt, liegt gegenüber dem Frequenzbereich klassischer sog. „3,5 GHz Highbands“ (wie sie z.B. Verizon nahezu ausschließlich betreibt) oder auch von „800 MHz Lowbands“ (Frequenzdomäne von AT & T) schlicht und ergreifend darin, dass nach jeglicher Bestätigung von Technik-Experten gerade das 2,5 GHz-Midband die technologisch ideale „Kompromiss“-Voraussetzung dafür darstellt, eine gleichzeitig räumlich größtmögliche Abdeckungsreichweite egal ob innerhalb geschlossener Räumen oder auf freier Ebene (bei höherer 3,5 GHz-Frequenz technisch nur eingeschränkt möglich) mit immer noch sehr hoher Geschwindigkeit, wie aber auch einer immer noch ausreichend hohen Funkübertragungsstabilität (am besten bei 800 MHz Lowbands gegeben) zu gewährleisten.

Mit diesen technologisch ausgewogensten Eigenschaften von 2,5 GHz Midbands hinsichtlich Abdeckung, Geschwindigkeit und Übertragungsstabilität hat T-Mobile/Sprint auf neuestem 5G-Übertragungsstandard (im Midband-Segment noch rd. 7 – 8 mal schneller als der bisherige Standard 4G / LTE) nun bisher nicht weniger als rd. 410 US-Städte in einer Gesamtzahl von rd. 30 Mio. Einwohnern „zugepflastert“, während in diesem fortschrittlichsten/ausgewogensten 5G-Midband-Bereich Verizon bislang derzeit gerade einmal nur 55 US-Städte und AT & T gar nur 35 US-Städte versorgt.

Bis Ende 2020 strebt T-Mobile bereits die Anbindung von 100 Mio. US-Einwohnern an ihre qualitativ beste 5 G-Midband-Versorgung an, Ende 2021 sollen es gar bereits 200 Mio. sein.

Und selbst auch bereits jetzt schon, so gibt T-Mobile mit Stolz an, umfasse ihr bisher in den USA ausgerolltes gesamtes 5 G-Netzwerk (incl. weiterhin auch überwiegend herkömmlicher „Low Band“/Breitband-Standards) 7500, auch kleinere Städte in einer Gesamtzahl von 270 Mio. Einwohnern oder 1,4 Mio. Quadratmeilen, was derzeit bereits das 3,5fache der geographischen Funknetzausdehnung von Verizon, das 2fache der Funknetzausdehnung von AT&T und ein größeres Mobilfunk/Internet-Übertragungsnetz als von Verizon und AT & T zusammengenommen darstelle.

Folglich, so die abschließende Feststellung von T-Mobile US, besäße - potenziert noch durch die bereits gelegten 5G-Midbandnetze - ihr bisher bereits ausgelegtes Gesamtnetzwerk bereits jetzt eine nicht weniger als 15mal höhere Kunden-/Kommunikationsreichweite als die bisherigen 5G-Netze von Verizon (zumeist auf Highband-Basis) und würde bereits bis Ende 2020, mit den beabsichtigten weiteren Midband-Neuanschlüssen, gar das 50fache (!) der Empfangs-/ Kundenreichweite des Verizon- 5G-Netzes erreichen.

Dies sind aus unserer Sicht unter diesen Gegebenheiten der unbestrittenen technologischen 5 G-Führerschaft von T-Mobile gegenüber AT & T und Verizon natürlich blendende, kaum hoch genug einzuschätzende Perspektiven, die es bei der mit Sicherheit auch sehr schnell bei den Kunden durchdringenden Qualitäts-Führerschaft der Netzwerkausbreitung von T-Mobile aus unserer Sicht hochwahrscheinlich nur noch zu einer Frage mehrerer Monate werden lassen, bis T-Mobile nun auch noch Verizon als der kundenstärkste Mobilfunk- und Internet-Anbieter der USA überrundet haben wird.

Den, gerade nach dem Zusammenschluss mit Sprint, vor allem technologisch geprägten, langfristig hochgradigen Geschäfts- und damit auch Gewinnoptimismus von T-Mobile teilen wir daher voll und ganz.

Marketing- und Preisführerschaft im US-Mobilfunkwesen

Hierzu wird fraglos auch weiterhin beitragen, dass sich der Konzern bereits seit Jahren in den USA als der weitaus aggressivste und erfolgreichste Anbieter sehr wettbewerbsfähiger Preis- und Leistungsangebote im Mobilfunk- und Internet-Bereich erwiesen und dadurch Verizon wie auch AT & T in dieser Domäne immer mehr das Wasser (oder vielmehr die Kunden) abgegraben hat.

Bestes Beispiel für den nächsten strategischen Marketing-Schachzug wird nach Ankündigung von T-Mobile US daher nun sein, dass man Kunden nun künftig 5G-Paket-Angebote mit automatisch (je nach Stadt-Anschluss) jederzeit möglichem Qualitäts-Upgrade vom Lowband- auf den Midband-Standard anbieten wird, und dieses Angebot dann je nach Vertragsart mit stark preisreduzierten oder gar gänzlich kostenlosen (natürlich aber wie üblich auf 2 Jahre Simlock-gesperrten), ebenfalls voll 5G-kompatibel gestalteten je 2 (für 2 Kommunikationspartner) neuesten Apple IPhone 12 Max-, IPhone 12 Mini- oder auch den neuesten 5G-tauglichen Samsung Galaxy-Smartphones kombinieren wird.

Ein derartiges Mobilfunk-/Internet-Vertragsangebot neuesten 5G-Übertragungsstandards soll dann im Falle freibleibender, jederzeit möglicher Vertragskündigung bis zu 100 USD monatlich kosten, wird sich aber bei von vorneherein festgelegten Mindestvertrags-Laufzeiten im Preis je nach Vertragslaufzeit gestaffelt reduzieren.

Wir denken, dass auch dieses Paketangebot der „nächsten Kommunikations-Generation“ von T-Mobile in den USA einen rasanten Kundenzuspruch erfahren und T-Mobile erkleckliche Zusatzeinnahmen/-gewinne, wie aber auch langfristig einen weiteren generellen Gewinn in ihrer allgemeinen Kundenreputation bescheren wird.

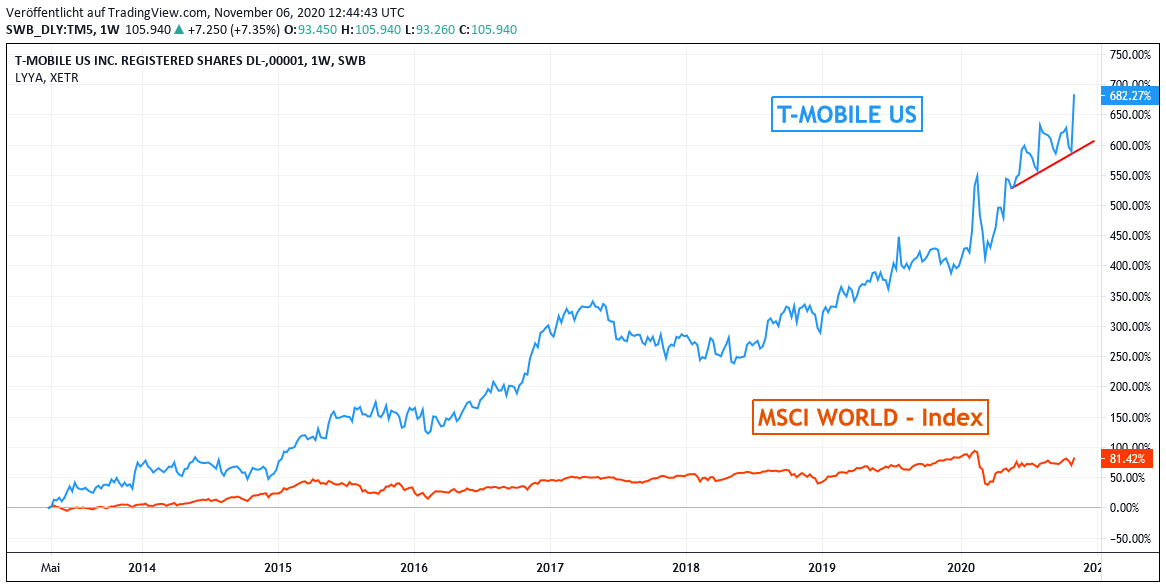

Chart: T-MOBILE US gegen MSCI WORLD - Index (jeweils in Euro)

Die Gewinnperspektiven, auf die T-Mobile nach Ausnutzung ihrer vollen 5G-Marktführungspotenziale in den USA zusteuern wird, können daher aus unserer Sicht derzeit noch kaum abgeschätzt werden, dürften jedoch gewaltig ausfallen. Dem trägt auch der derzeitige Analystenkonsens eines Pro Forma-Reingewinnanstiegs von Ende 2019 - Ende 2022 um ca. + 65 % (unter hypothetischer Einrechnung von Sprint bereits Ende 2019) richtigerweise klar Rechnung.

Im Hinblick auf diese langfristigen Gewinn- und Wachstumsperspektiven, die sowohl aus der zunehmenden Integration von Sprint wie auch der immer stärkeren Ausnutzung ihrer Marktdominanz im US-amerikanischen 5G-Segment herrühren, halten wir die Aktie von T-Mobile mit einem KGV (2022e) von aktuell rd. 27 jedoch noch immer für unterbewertet.

Dem schließen sich auch viele Analysehäuser an, die nach der gestrigen sehr gelungenen Zahlen- und Unternehmenspräsentation nun zumindest schon einmal nächste Aktienkursziele zwischen 140 USD und 150 USD ausrufen (z.B. durch UBS, Credit Suisse, Barclays und JP Morgan).

Wir empfehlen die Aktie daher selbst auch konservativen Anlegern weiterhin zum Kauf und belassen sie selbstverständlich auch in unserem Strategiedepot AKTIEN KONSERVATIV.

06.11.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

26.06.2026

26.06.2026

12.02.2026

12.02.2026

11.11.2025

11.11.2025

15.08.2025

15.08.2025

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)