Techtronic: Elektrohandwerk in Vollendung

Hervorragende Ergebnisentwicklung im 1. Halbjahr

Auch wenn die Aktienposition in der SHANDONG WEIGAO GROUP (CNE100000171), einem internationale führenden chinesischen Hersteller in der Herstellung von Krankenhausutensilien (Spritzen, Infusionssets, Bluttransfusionssets, Blutbeutel etc.) sowie von künstlichen orthopädischen Gelenken, Knochen und Prothesen in unserem Strategiedepot AKTIEN SPEKULATIV bis dato exzellent abgeschnitten hat (Performance + 38,2 % seit Erstaufnahme am 01.06.2020), stellen wir die Aktie nunmehr mit morgiger Börseneröffnung (17.08.) an der Hauptbörse Hongkong zum Verkauf.

Infolge der jüngsten rasanten Kursrallye attestieren die Analysten der Aktie im Konsens aktuell eine Überbewertung von über 20 %, so dass vermutlich aus diesem Grund der Titel bereits in der letzten Woche mit einem Kursverlust von mehr als - 10 % eine deutliche charttechnische Schwächeneigung aufwies. Zudem wird der Konzern seine Halbjahreszahlen erst am 26.08. präsentieren, so dass auch aus dieser Sicht bis dahin noch ein verstärkter Aktienkursdruck eintreten könnte.

Wir werden im Gegenzug ebenfalls mit morgiger Börseneröffnung (17.08.) in Hongkong die Aktie des dort auch operativ ansässigen Blue Chip-Großkonzerns TECHTRONIC INDUSTRIES (HK0669013440 / Aktienmarktkapitalisierung umgerechnet knapp 19 Mrd. Euro) neu in das Strategiedepot AKTIEN SPEKULATIV aufnehmen.

Wir stellen das Profil von Techtronic, das sich entgegen dem ersten Anschein des Unternehmensnamens in einem sehr traditionellen Geschäftsfeld bewegt, dabei jedoch schon seit über einem Jahrzehnt eine weltweit hervorragende Positionierung und exzellente Wachstumsstabilität aufweist, nachstehend nun näher vor.

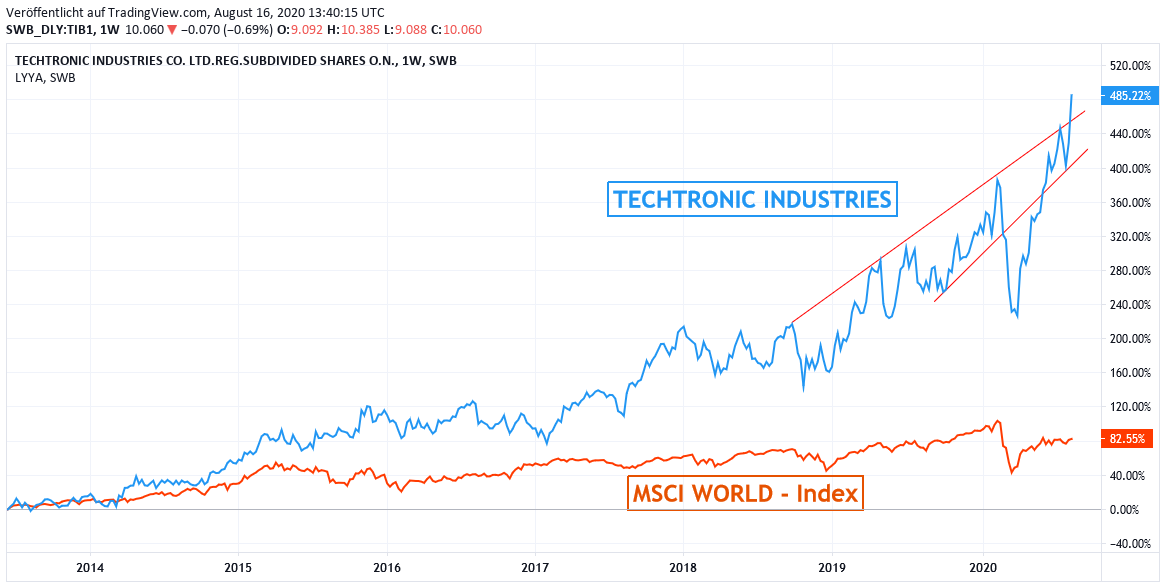

Chart: TECHTRONIC gegen MSCI WORLD – Index (jeweils in Euro)

Geschäftsprofil und Ergebnishistorie

Die 1985 gegründete und in Hongkong ansässige TECHTRONIC INDUSTRIES CO. LTD. hat sich in der relativen Kürze seiner industriellen Entstehungsgeschichte schon längst zu einem führenden Weltkonzern in beiden seiner Tätigkeitsfelder aufgeschwungen, nämlich sowohl im Kernbereich des Angebots elektrischer Heim-, Garten- und Straßenbauwerkzeuge / -geräte aller Art (Umsatzanteil Ende 2019: 88 %), wie auch in der Herstellung von Staubsaugern und sonstigen Bodenreinigungsgeräten (Umsatzanteil Ende 2019: 12 %).

Auch wenn dieses Tätigkeitsfeld von Techtronic auf den ersten Blick zunächst unspektakulär erscheint, so ist es doch die in den letzten Jahren höchst konsequent ausgebaute Weltmarktdominanz des äußerst expansiven Konzerns in den dazu strukturell sehr anbieterkonzentrierten Märkten, in denen der Schlüssel zum nun schon lange Jahre ungebrochenen Geschäftserfolg von Techtronic liegt.

So ist Techtronic hinter Black & Decker und der deutschen Bosch-Gruppe in seiner Kerndivision elektrischer Werkzeuge und Gartengeräte nun bereits zur Nr. 3 in einem extrem markendominierten weltweiten Marktsegment aufgestiegen, in dem die Top 4 (incl. dem an Nr. 4 stehenden US-Konzern Fortive) Ende 2019 einen Weltmarktanteil von nicht weniger als 65 % einnahmen, und innerhalb dessen - gemessen an den jeweiligen Spartenumsatzanteilen - Techtronic einen Weltmarktanteil Ende 2019 von rd. 18 % aufgewiesen haben dürfte.

Dagegen ist der Weltmarkt in der Herstellung von Staubsaugern und Bodenreinigungsgeräten zwar deutlich heterogener strukturiert, jedoch dürfte Techtronic auch hier - gemessen an seinem entsprechenden Divisionsumsatz Ende 2019 - einen beträchtlichen, ebenfalls klar weltführenden Marktanteil von schätzungsweise rd. 7-8 % eingenommen haben.

Wie gelang es Techtronic aber, in den vergangenen Jahren zu einer derartigen Weltmarkt-Dominanz aufzusteigen?

Nun, vor allem durch den ebenso extrem dynamischen wie fokussierten Akquisitions-Aufbau eines internationalen Markenportfolios, das mittlerweile in jedem Teilsegment die weltweit absolut führendsten Anbietermarken beinhaltet.

In Techtronic’s Weltangebot unzähliger Elektrowerkzeuge und Gartengeräte (Stichsägen, Kreissägen, Kettensägen, Bohrer, Bohrhämmer, Fräsen, Akkuschrauber, Meißel, Presslufthämmer, Schweißgeräte, Klebepistolen, Rasenmäher, Heckenscheren etc.) verfügt der Konzern über Marken, die z.B. wie der 2005 übernommene Konzern Milwaukee in den USA, die ebenfalls in 2005 voll akquirierte AEG in Europa sowie die gleichfalls im Konzernbesitz befindliche japanische Ryobi in Asien auf ihren gesamten Heimatkontinenten ausschließlich Marktpositionen 1 - 4 einnehmen und somit schon fast ein natürlicher Garant für den anhaltenden stabilen Erlöszuwachs bei Techtronic sind (in einem jährlich generell sehr stabil um ca. rd. 5 % p.a. wachsenden Weltmarkt für Elektrowerkzeuge). Weitere Marken, die im Vollbesitz von Techtronic dieses aus über 5000 Produkten incl. Zubehör bestehende Sortiment abrunden, sind ebenfalls weltweit vertriebene Marken wie Homelite oder Empire.

Von kaum geringerer internationaler Exzellenz gestaltet sich aktuell Techtronic’s Markenangebot von Staubsaugern und sonstigen Vakuum-Bodenreinigungsgeräten, zu denen auch hierzulande gerade aus TV-Werbesendungen bekannteste US-Marken wie u.a. Hoover und Dirt Devil (weltweit ohne Zweifel die Marken Nr. 2 und 3 zusammen mit Dyson) zählen. Auch diese zwei genannten Markenunternehmen befinden sich zu 100 % im Besitz von Techtronic.

In beiden genannten Segmenten treibt Techtronic den Innovationspfad dieser Produkte außerdem auch dergestalt immer stärker weltführend voran, dass diese dank der zunehmenden Verbreitung hochleistungsfähigster Lithium-Ionen-Batteriensysteme entweder immer stärker auf einen reinen Akku-Betrieb mit zunehmend verlängerten Leistungsdauern oder auch zunehmend auf einen reinen Funk-Betrieb ausgerichtet sind (wie im Falle ferngesteuerter, scheibenförmiger „Robo-Staubsauger“). Folglich tritt auch der zunehmend anachronistisch werdende Kabelbetrieb derartiger Werkzeuge/Geräte zum Komfort der Benutzer wie auch einer zusätzlichen Erlössteigerung bei Techtronic immer stärker in den Hintergrund.

Entsprechend der unbetrittenen Weltposition Nr. 1, die der Markt USA sowohl im Segment für Elektrowerkzeuge/-geräte wie auch für Staubsauger auch weiterhin vor China einnimmt, entfiel (bei konzernweit 33.000 Mitarbeitern) Ende 2019 77 % des Umsatzes von Techtronic auf Nordamerika, 15 % auf Europa, sowie 8 % den Rest der Welt (nahezu vollständig die Asien-Pazifik-Region).

Infolge der beschriebenen und zusätzlich durch laufende Klein(st)-Akquisitionen ständig ausgebauten, exzellenten Weltmarktposition von Techtronic konnte der Konzern seinen Gesamtumsatz in den zurückliegenden 7 Jahren von 2013 – 2019 sehr dynamisch um + 80 % sowie den Nettogewinn deutlich überproportional um + 148 % steigern, und dies dabei auch noch sowohl im Umsatz wie auch Gewinn lückenlos ohne ein einziges zwischenzeitliches Jahr eines Umsatz- oder Gewinnrückgangs.

Ergebnis 1. Halbjahr 2020 und Ausblick

Die am 12.08. publizierten Halbjahresergebnisse des Konzerns übertrafen die Analystenschätzungen klar. So kletterte der währungsbereinigte Konzernumsatz gegenüber dem Vorjahr um + 13 % auf 4,2 Mrd. USD (in lokalen Währungen um + 14 %), während die Analysten im Konsens nur eine Umsatzerzielung von 3,6 Mrd. USD erwartet hatten. Hierbei legten auch die Divisionen „Elektrowerkzeuge/-geräte“ wie auch „Staubsauger“ im Umsatz exakt gleichermaßen stark um + 14 % gegenüber dem Vorjahr zu, was zusätzlich ein weiterer Beleg für die hochgradige Ergebnisqualität von Techtronic war. Und selbst auch in der unter besonders starkem konjunkturzyklischen Corona-Ergebnisdruck stehenden Region Europa konnte Techtronic seinen Umsatz im 1. Halbjahr um weitere + 8 % gegen dem Vorjahr steigern. Auch dies ist ein weiter untrüglicher Nachweis, in welch hervorragender Geschäftsverfassung sich der Gesamtkonzern gegenwärtig weltweit befindet.

Dank fortgesetzter Produktmargengewinne und konsequenten Kostenmanagements konnte der Nettogewinn im 1. Halbjahr überproportional um + 16 % auf 332 Mio. USD gesteigert werden, was ebenfalls deutlich über die Analystenprognose von 300 Mio. USD hinausging.

Im Zuge der beschriebenen Produktivitätssteigerung konnte der Konzern damit seine Bruttomarge (= Gesamtumsatz abzüglich umsatzabhängiger Kosten in Relation zum Gesamtumsatz) weiter auf ein exzellentes Maß von 38,0 % ausbauen, was damit seit dem 1. Halbjahr 2008 die 13. Ausweitung der Bruttomarge gegenüber dem jeweiligen Vorjahresniveau in ununterbrochener Folge darstellte.

Trotz der auch vom Konzernvorstand selbst als „exzellent“ bezeichneten Ergebnisentwicklung des 1. Halbjahres gab dieser auch weiterhin keine konkrete quantitative Prognose für das Gesamtjahr 2020 ab, sondern kündigte lediglich sehr selbstbewusst an, dass auch das laufende Halbjahr „stark“ und die darüber hinausgehenden Jahre „exzellent“ ausfallen werden. Er begründet diese Erwartungen mit anhaltenden Kapazitätserweiterungen, einer weiteren Lagerbestandsoptimierung, innovativen und margensteigernden Produktentwicklungen mit anhaltendem Technologievorsprung vor Konkurrenten, einer Fortsetzung der auch im 1. Halbjahr gesehenen „signifikanten“ Marktanteilsgewinne und einem anhaltend rigorosen Management der operativen Personal-, Verwaltungs- und Vertriebskosten.

Aktienbewertung und Anlageurteile

Bereits seit Jahren weist die international äußerst expansionsstarke TECHTRONIC INDUSTRIES in ihrer exzellenten Weltmarktposition als breitest diversifizierter Elektrowerkzeug- und -Gerätehersteller eine derart hervorragend stabile und dynamische Geschäftsausweitung auf, dass er hinsichtlich Marktanteils- und ebenso sichtbar entsprechenden Aktienkursgewinnen den börsennotierten Konkurrenten STANLEY BLACK & DECKER, FORTIVE und auch der Nr. 5 der Welt, der japanischen MAKITA CORP., klar den Rang abläuft.

In der aktuell glänzenden Geschäftsverfassung des Gesamtkonzerns teilen wir die optimistische Einschätzung des Vorstands, dass sich hieran auch in den kommenden Jahren kaum etwas ändern dürfte, voll und ganz.

Dies spiegelt sich gleichfalls auch im aktuellen Analystenkonsens wider, die von Ende 2020 – Ende 2022 von einer weiteren Umsatzsteigerung um + 28 % sowie einer Nettogewinnsteigerung von sogar + 44 % ausgehen. Dies stellt auch im internationalen Sektorvergleich anderer Industrieunternehmen nach wie vor erstklassige Wachstumsraten dar.

Mit einem hieraus errechneten Aktien-KGV 2020e – 2022e von nur 30 / 25 / 21 stufen wir den Titel gemessen an den aktuell langfristig völlig ungetrübten Geschäftsperspektiven derzeit als klar unterbewertet ein und empfehlen die Aktie momentan zum Kauf, dies allerdings aufgrund historisch erhöhter Schwankungsanfälligkeit des Hongkonger Gesamtmarktes wie auch des Einzeltitels nur für risikobereite Anleger.

17.08.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

17.08.2020

17.08.2020

05.07.2020

05.07.2020

15.06.2020

15.06.2020

08.06.2020

08.06.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)