Longfor Group, Puma, Fair Isaac: Strategiedepot Aktien Konservativ

Update zum Strategiedepot Aktien Konservativ 06.12.2020

In der letzten Woche trat an den internationalen Aktienmärkten eine kurzzeitige Unterbrechung der zurückliegenden Rallye ein. Der MSCI WORLD (Euro) - Index schwächte sich bei insgesamt niedrigen Umsätzen marginal um - 0,1 % ab.

Weiterhin war in der letzten Woche an den internationalen Aktienmärkten nur ein Thema von besonderer Relevanz: Die mittlerweile sowohl durch die US-Regierung wie auch die EU-Kommission für die USA und Europa angekündigte Zulassung des Corona-Impfstoffs der Mainzer BioNTech (US09075V1026) in einer Forschungs- und Vertriebspartnerschaft mit dem US-Pharmariesen Pfizer (US7170811035) wie auch die ebenfalls in den USA und Europa erfolgte Antragsstellung des großen US-Biotechnologiekonzerns Moderna (US60770K1079) auf Notzulassung seines Impfstoffs, der ebenfalls bereits alle klinischen Testphasen erfolgreich gemeistert hat.

Zum voraussichtlichen Startzeitpunkt der ersten Impfungen in den USA und der EU, bei denen wohl zuerst nur der bereits zugelassene Impfstoff von BioNTech/Pfizer, zeitnah gefolgt vom Moderna-Impfstoff zum Einsatz kommen wird, existieren derzeit zwar noch keine verbindlichen Datumsangaben, jedoch laufen alle Indikationen hierfür aktuell darauf hinaus, dass dies möglicherweise noch in der zweiten Dezember-Hälfte, spätestens aber im Januar der Fall sein dürfte.

Darüber wird in den USA nun auch die in den nächsten Tagen zu erwartende Verabschiedung eines kommenden weiteren Corona-Hilfspakets über nicht weniger als 908 Mrd. USD vorangetrieben, womit auf die auch in den USA seit Anfang Oktober ungebremst hochschießenden Covid 19-Infektions- und Todesfallzahlen reagiert wird.

In diesem Umfeld blieb auch das nun schon seit Wochen verzeichnete, strukturelle Profil des anhaltenden Aktienaufschwungs nahezu unverändert.

Die Entwicklung der internationalen Aktienbörsen wird auch weiterhin vornehmlich von starken Kursanstiegen der von Februar bis Mitte März vielfach abgestürzten „Old Economy“-Zykliker dominiert, während im Segment klassischer Qualitäts-Wachstumsaktien zuletzt allein Aktien eines deutlich erhöhten Risikoprofils wenigstens selektiv wieder an dieser Rallye partizipierten.

Historisch üblicherweise besonders trendstabile Wachstumsaktien eher defensiver Unternehmensprofile (vor allem fast des gesamten Gesundheits-, aber auch traditionellen Technologie- und Konsumsektors) wurden in einer mittlerweile zunehmend übersteigerten Risikofreude der Aktienmärkte selbst im Falle klar vorliegender Unterbewertungen tendenziell weiterhin verkauft oder zumindest gemieden und nahmen an der Aktienrallye der letzten Wochen somit auch weiterhin in keiner Weise teil.

Nachdem in den USA die Gewinnberichtssaison der S&P 500-Konzerne zum 3. Quartal nun nahezu komplett beendet wurde (Quote positiver Nettogewinnüberraschungen: 85 %, Nettogewinnrückgang - 5,7 % ggü. Vorjahr) und dies für die europäischen STOXX 600-Konzerne aktuell zu rd. 50 % der Fall ist (Quote positiver Nettogewinnüberraschungen: 65 %, Nettogewinnrückgang - 23,3 % ggü. Vorjahr) sind die Analysten in weiteren Prognoseheraufstufungen für das Jahr 2021 natürlich zuletzt verständlicher Weise erst einmal wieder deutlich vorsichtiger geworden.

Dies führt dazu, dass die KGV-Bewertung (2021e) des MSCI World-Index mit mittlerweile 20,7 nunmehr ein weiteres neues 18 Jahres-Hoch erreicht hat, was selbst unter der aktuell hiermit einhergehenden und zweifellos schon in den Aktienkursen reflektierten Annahme einer Index-Nettogewinnsteigerung um + 34 % in 2021, und wie dies außerdem auch der nachstehende Chart des MSCI World (Euro)-Index illustriert, kurzfristig nur noch einen begrenzten Spielraum für weitere Aktienkurssteigerungen liefern dürfte.

Wie zuletzt schon ständig dargelegt, ist dabei z.B. mit den jüngsten starken Outperformances der sehr konjunkturzyklisch ausgerichteten Indizes Dow Jones Industrials 30 und DAX 30 gerade die KGV-Bewertung (2021e) des „Old Economy-Zykliker“- Benchmark-Teilindexes MSCI World Industrials mit einem aktuellen Niveau von nicht weniger als 23,5 (= nun sogar Aufschlag von + 14 % zum MSCI World-Index) trotz des hier in 2021 unterstellten Nettogewinnwachstums von + 50 % in unseren Augen mittlerweile in eine Höhe vorgestoßen, die nur noch als absurd zu bezeichnen ist. Denn hierbei wird aktuell völlig ausgeblendet, dass das Jahr 2021 für nahezu alle hochzyklischen Konzerne ein absolutes Ausnahmejahr mit einer anschließenden erneut massiven Abflachung dieser Wachstumsraten ab 2022 darstellen dürfte (ein Gewinn-Swing, den weit stabiler aufgestellte, traditionelle Wachstumskonzerne in keiner Weise in diesem Maße aufweisen werden).

Auch wenn der Analystenkonsens im wachstumsorientierten MSCI World Growth-Index aktuell verständlicher Weise für 2021 „nur“ von einem unterdurchschnittlichen (= historisch üblichen) Nettogewinnwachstum von ca. + 28 % ausgeht, behalten wir den wachstumsorientierten Strategieansatz all unserer Depots nach der seit über 1 Monat bestehenden Vernachlässigung dieses Segments mehr denn je bei, zumal wir in diesen Bereichen im Hinblick auf die aktuell moderateren Analystenprognosen für 2021 nun ein deutlich höheres positives Gewinnüberraschungspotenzial sehen, als wir dies aktuell dem Segment hoch konjunkturzyklischer Unternehmen zuschreiben würden.

Auch den aktuellen Aktieninvestitionsgrad aller Strategie- und Themendepots von max. rd. 90 % halten wir vorläufig weiterhin aufrecht.

Chart: MSCI WORLD (Euro) – Index seit 2016

Angesichts der ausschließlichen Ausrichtung des Strategiedepots AKTIEN KONSERVATIV auf traditionell überdurchschnittlich defensive und daher üblicherweise besonders trendstabil und berechenbar steigende Titel verzeichnete das Depot im Zuge der aktuell fortbestehenden Underperformance dieses Aktiensegments in der letzten Woche leider eine weitere Abschwächung und gab um - 1,2 % nach.

Hieraus resultierte per 06.12. seit Auflage am 26.02.2019 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 16,9 %.

Hieraus resultierte per 06.12. seit Auflage am 26.02.2019 auf Währungsbasis Euro nun eine Nettoperformance des Depots (vor Dividenden) von + 16,9 %.

Einen katastrophalen Einstand erwischte dabei in der letzten Woche leider die erst neu allokierte Aktie des führenden chinesischen Immobilienentwicklers und -verwalters LONGFOR GROUP HOLDINGS (KYG5635P1090), die gegenüber ihrem Depotaufnahmekurs im Wochenverlauf um - 12,9 % abstürzte.

Hintergrund hierfür war nach Marktberichten ausschließlich die unglücklicher Weise genau 1 Tag nach unserer Depotaufnahme erfolgte Durchführung einer Aktienkapitalerhöhung zu weiteren Investitionszwecken, die zwar nur rd. 1,7 % des ausstehenden Aktienkapitals ausmachte, dabei aber zugunsten des größten Aktionärs der Gruppe, dem Baustoffhandels-Konzern Charm Talent International (44 % Aktienanteil an der Longfor Group, dabei aber zu 100 % im indirekten Anteilsbesitz der Longfor-Vorstandschefin Wu Yajun) zu einem stark verwässernden Aktienkurs von nur 47 HKD (= 7,5 % unter dem Vortages-Schlusskurs) durchgeführt wurde.

Auch wenn diese Art der konzerninternen Vorstandsbevorteilung zu Lasten der außenstehenden Aktionäre kaum unsere Zustimmung findet, so ist die bis heute weiter auf 43,40 HKD gefallene Aktie nun jedoch so weit unter den Durchführungskurs der Kapitalerhöhung gesunken sowie als stark unterbewertet zu erachten (KGV 2022e von nur noch 8, dazu Dividendenrendite 2022e von 5,5 %), dass wir in der Aktie angesichts des dazu noch entgegen der Corona-Krise sehr passablen Konzernergebnisses im 1. Halbjahr 2020 (Umsatz + 33 %, Nettogewinn + 12 % gegenüber Vorjahr) auch weiterhin engagiert bleiben.

Ohne neue Unternehmensnachrichten korrigierte außerdem auch die Aktie des zweitschwächsten Depotwerts der Vorwoche, des weltgrößten Hörgeräte-Vertreibers AMPLIFON (IT0004056880), in einer rein technischen Gewinnmitnahme um - 5,7 %.

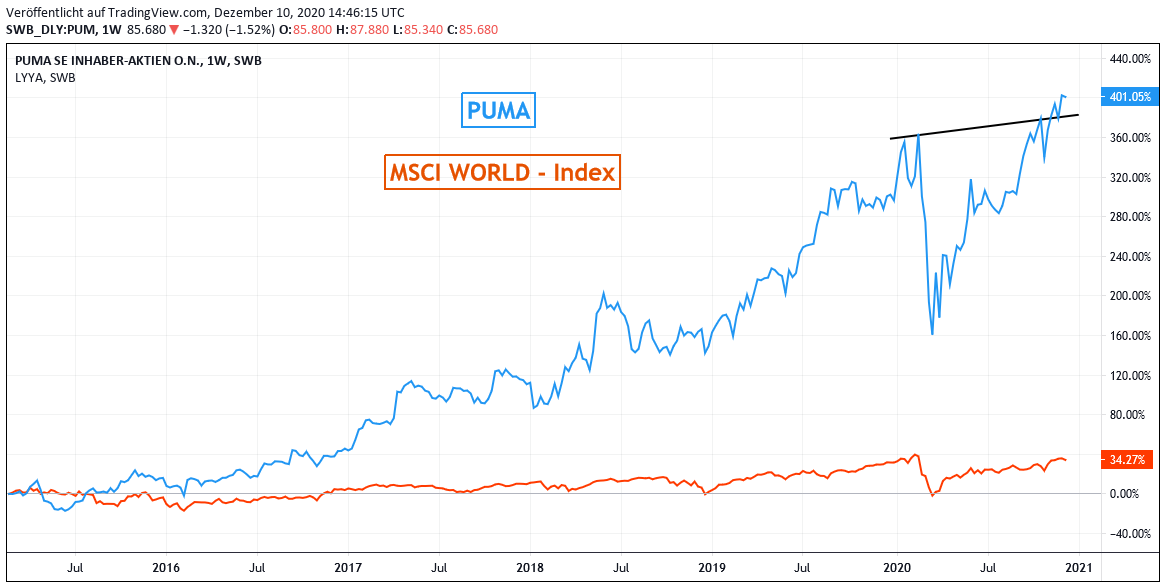

Dagegen bestätigte die Aktie von PUMA (DE0006969603), dem weltweit drittgrößten Sport- (und Lifestyle-) Modehersteller hinter Nike und Adidas, ihren zuletzt erfolgten Chartausbruch auf ein neues Rekordhoch nochmals klar und legte in der letzten Woche als stärkster Depotwert um weitere + 5,2 % zu.

Dieser fortgesetzte Kursanstieg erfolgte dabei selbst auch trotz eines von klarer Skepsis geprägten Interviews des Vorstandschefs Björn Gulden vom 30.11.2020. Ob in 2021 das deutlich zweistellige Umsatz- und Nettogewinnwachstum erzielt werden könne, das ohne die Corona-Krise eigentlich auch für 2020 ursprünglich angepeilt war, sei nach dem Ausbruch der 2. Corona-Welle noch in keiner Weise prognostizierbar, so Gulden. Aktuell seien 50 % von Puma’s Verkaufsgeschäften in Europa (Umsatzanteil Europa Ende 2019: 25 %) aufgrund bestehender Corona-Auflagen geschlossen.

Auf der anderen Seite sei zumindest die bestehende Auftragslage für das 1. Halbjahr 2021 nach wie vor „sehr gut“, da es bis zuletzt weiterhin zu keinerlei Händlerstornierungen gekommen sei, sondern lediglich einige Auslieferungen aufgrund von Geschäftsschließungen z.B. in Frankreich, Großbritannien und Polen nicht umsetzbar gewesen seien.

Nachdem Puma in den ersten 3 Quartalen 2020 per Ultimo September coronabedingt bei einem knapp 8%igen Umsatzrückgang einen Reingewinneinbruch um - 78 % verbuchte, teilen wir jedoch den positiveren Analystenkonsens für das laufende 4. Quartal, nach dem im Gesamtjahr 2020 unter dem Strich eine Umsatzeinbuße um nur noch ca. - 5 % sowie ein Nettogewinnrückgang um ca. - 70 % (letzteres von den Analysten derzeit unseres Erachtens jedoch nur äußerst konservativ geschätzt) herausspringen dürfte.

Langfristig dürfte Puma jedoch bei Ende 2022 wieder den Weg zurück zu den historisch üblichen, klar zweistelligen Umsatz- und Gewinnwachstumsraten finden, so dass unter diesen Perspektiven das aktuelle KGV (2022e) von rd. 33 auch weiterhin seine volle Rechtfertigung hat. Die Position im Strategiedepot Aktien Konservativ halten wir daher auch weiterhin aufrecht.

Chart: PUMA gegen MSCI World (Euro) – Index

Außerdem stieg auch die Aktie des führenden US-amerikanischen Entwicklers unternehmerischer Prozessautomatisierungs-, Sicherheits-, Betrugspräventions- und Compliance-Softwares, FAIR ISAAC (US3032501047), weiter um + 4,5 %, nachdem das Haus Barclays sein Kursziel im Nachgang zur glänzenden Quartalszahlen-Vorlage vom 3. Quartal und aufgrund des auch weiter als sehr günstig eingeschätzten Umfelds für den Softwareabsatz des Konzerns nun gleich von 475 auf 565 USD anhob (aktueller Kurs: 498 USD).

10.12.2020 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

12.02.2021

12.02.2021

14.12.2020

14.12.2020

17.11.2020

17.11.2020

02.11.2020

02.11.2020

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)