Sony, Amplifon, ENN Energy, Addtech: Wochen-Update Strategiedepot Aktien Konservativ

Update zum Strategiedepot Aktien Konservativ 07.02.2021 - Teil 2

In der letzten Woche konnte das Strategiedepot AKTIEN KONSERVATIV mit dem starken Anstieg des MSCI WORLD (Euro)-Index nicht ganz mithalten, legte aber immerhin um + 4,9 % zu und bügelte damit seinen in der vorausgegangenen Woche verzeichneten Verlust von - 3,7 % bei weitem aus.

Hieraus resultierte per 07.01. seit Auflage am 26.02.2019 auf Währungsbasis Euro eine Nettoperformance des Depots (vor Dividenden) von + 22,7 %.

Der mit Abstand größte Depotgewinner war in der letzten Woche die Aktie des weltgrößten Konsumelektronik- und Unterhaltungsmedien-Konzerns SONY (JP3435000009), die nach Vorlage herausragender Zahlen zum 3. Geschäftsquartal 2020/21 (per 31.12.) im Wochenverlauf gleich um + 24 % nach oben katapultiert wurde.

So konnte Sony mit den Ergebniszahlen des 3. Quartals nicht nur in der Umsatzsteigerung um knapp 10 % gegenüber dem Vorjahr die Analystenkonsensschätzungen klar übertreffen, sondern atomisierte diese auf der Ebene des Nettogewinns sogar völlig, indem eine Nettogewinnsteigerung gegenüber dem Vorjahr um nicht weniger als + 60 % ausgewiesen wurde, während die Analysten es mehrheitlich für vollkommen ausgeschlossen gehalten haben, dass Sony den im Vorquartal von Juni – September verzeichneten geschichtsträchtigen Rekordgewinn des Konzerns (rasant nachgefragte Spieleanpassungen auf neu vor der Einführung stehende PlayStation 5 (PS 5) und kräftiger operativer Turnaround der Handy-Sparte durch die Zugkraft der neuen Xperia-Modelle) im anschließenden 3. Quartal 2020/21 nur halbwegs würde wiederholen können (selbst trotz globaler Markteinführung der PlayStation 5 seit Ende Oktober).

Demzufolge waren die Analysten für das abgelaufene 3. Quartal zuvor gar von einer Viertelung des Nettogewinns gegenüber dem Vorquartal sowie einer Halbierung gegenüber dem Vorjahr ausgegangen, was Sony mit dem Ausweis dieser erneut exzellenten Quartalszahlen (Nettogewinn des 3. Quartals mit 300 JPY je Aktie dreimal so hoch wie der bestehende Analystenkonsens) jedoch komplett ins Gegenteil verkehrte.

Den fulminanten Geschäftsverlauf im 3. Quartal 2020/21, dem nach Angaben des Konzernvorstands neben einem reißenden Absatz seiner weltweit nahezu dauerhaft in kürzester Zeit ausverkauften PS 5 (Absatz von 4,5 Mio. Stück im 3. Quartal zu einem globalen Einheits-Verkaufspreis von 500 USD) vor allem ein direkt hieran gekoppelter gewaltiger Nachfrageboom nach Online-Downloads oder Abonnements PS 5-fähiger Spiele zugrunde lag, aber zudem auch von ebenso anhaltend florierenden Video- und Musik-Streamings bzw. -Downloads in der Corona-Krise begleitet wurde, nahm der Vorstand nun daher folgerichtig sofort zum Anlass, seine Umsatzprognose für das Gesamtjahr 2020/21 (per 31.03.) um 3,5 % von 8,5 auf 8,8 Bio. JPY, die operative EBIT-Gewinnprognose um gut 34 % von bisher angepeilten 700 Mrd. JPY auf nunmehr 940 Mrd. JPY sowie die Nettogewinnprognose um 36 % von 800 Mrd. JPY auf 1,05 Bio. JPY anzuheben (d.h. Nettogewinn dank klar positiven Finanzergebnisses sogar noch höher als operativer EBIT-Gewinn).

Diesen sehr optimistischen Ankündigungen des Vorstands liegt dabei vor allem die Annahme eines Gesamtabsatzes von 7,5 Mio. PS 5-Konsolen bis Ende März 2021 sowie einer hiervon ungebrochen weiter immens beflügelten Nachfrage nach einzelnen Spiele-Downloads oder -Abonnements zugrunde.

Auch das im 3. Quartal 2020/21 ebenso sehr erfreulich verlaufene und nach Vorstandserwartungen auch weiter sehr zugkräftig bleibende Absatzgeschäft insbesondere von neuen TV- und Digitalkamera-Modellen wie auch von Bildsensoren für Digitalkameras und Smartphones (die Sony als Komponenten ebenfalls in einer weltweiten Technologieführer-Eigenschaft herstellt) benennt die Geschäftsleitung als weitere relevante Einflussgrößen für ihrer nunmehr starken Ergebnis-Prognoseanhebungen.

Vor diesem Hintergrund ist der Kurssprung der Aktie in der letzten Woche, selbst auch in diesem gewaltigen Ausmaß, völlig nachvollziehbar und begründet, da sich nach hiermit zwangsläufig einhergehenden massiven Gewinnschätzungs-Anhebungen der Analysten selbst aktuell noch das KGV (2020/21e) auch weiterhin erst auf rd. 16 stellt.

Für das anschließende Folgejahr 2021/22e erwarten die Analysten derzeit im Konsens unseres Erachtens völlig zu Recht, sowohl wegen nachlassender positiver Corona- wie auch PS 5-Neueinführungseffekte, zwar nun einen Rückgang des Konzernnettogewinns um rd. - 26 %, allerdings dürfte dieser negative Basiseffekt nach unserer Einschätzung dann bereits wieder bis zum Ende des darauffolgenden Geschäftsjahres 2022/23 ausgebügelt werden, so dass sich damit das KGV (2022/23e) dann schlechtesten Falls auf aktueller Kursbasis mit rd. 17 ergeben dürfte.

Für das anschließende Folgejahr 2021/22e erwarten die Analysten derzeit im Konsens unseres Erachtens völlig zu Recht, sowohl wegen nachlassender positiver Corona- wie auch PS 5-Neueinführungseffekte, zwar nun einen Rückgang des Konzernnettogewinns um rd. - 26 %, allerdings dürfte dieser negative Basiseffekt nach unserer Einschätzung dann bereits wieder bis zum Ende des darauffolgenden Geschäftsjahres 2022/23 ausgebügelt werden, so dass sich damit das KGV (2022/23e) dann schlechtesten Falls auf aktueller Kursbasis mit rd. 17 ergeben dürfte.

Auf diesem Bewertungsniveau halten wir die Aktie von SONY in ihrem generell ungebrochenen Wachstumstrend als Weltmarktführer für Konsumelektronik- und Unterhaltungsprodukte aller Art auch weiterhin für ausgesprochen attraktiv bewertet, weshalb die Aktie auch weiterhin im Bestand unseres Strategiedepots AKTIEN KONSERVATIV verbleibt.

Chart: SONY gegen MSCI WORLD - Index (jeweils in Euro)

Einen gewaltigen Kurssprung um + 18 % verzeichnete in der letzten Woche außerdem auch unsere Depotposition in der schwedischen ADDTECH AB (SE0014781795), nachdem der durch über 140 Sub-Unternehmen extrem diversifiziert aufgestellte, in Nordeuropa führende Konzern in diversen Industrietechnologie-Segmenten (industrielle Substanzanalysen, Prozessautomatisierung, elektrotechnische und -mechanische Komponenten, Energieübertragungs- und -speicherlösungen) am 04.02. eine sehr überzeugendes Ergebnis zum 3. Geschäftsquartal 202021 (per 31.12.) präsentierte, das entgegen der zuvor weit stärkeren Analysten- und Investorenskepsis und trotz der erhöht konjunktursensiblen Geschäftsfelder die von uns auch dennoch so erwartete hohe Resistenz gegen die Belastungen der Corona-Krise zeigte.

So konnte im 3. Quartal bei einem wenigstens wieder 1 %igen Umsatzanstieg gegenüber dem Vorjahr der Nettogewinn gleich um stolze + 23 % gegenüber dem Vorjahr ausgebaut werden (auf operativer EBIT-Gewinnebene sogar um + 27 %), was angesichts der auch in Nordeuropa weiter partiell fortbestehenden Lockdowns und Zyklizität der Geschäftsstruktur einen hervorragenden Qualitäts- und Stabilitätsnachweis des hoch diversifizierten Konzernprofils darstellte und darüber hinaus auch noch von einem exzellenten Kostenmanagement in der Corona-Krise zeugte, für das gerade skandinavische Unternehmensführungen traditionell sehr bekannt sind.

Dieser beindruckende Ertrags-Turnaround im 3. Quartal 2020/21 ermöglichte es so, auf gesamter 9 Monats-Basis von Januar – September nach dem unvermeidlichen Gewinneinbruch von April – Juni 2020 den Nettogewinnrückgang dennoch insgesamt auf nur - 12 % zu begrenzen, was für ein Unternehmen dieser grundsätzlichen Zyklizität wie bei Addtech aus unserer Sicht schon eine exzellente Bilanz darstellte.

Für das laufende Quartal sowie Gesamtjahr 2020/21 gab der Konzernvorstand angesichts der unvermindert hohen Corona-Risiken zwar nun weiterhin keinerlei Prognose ab, bekräftigte aber, sowohl die umsichtig expansive Geschäftspolitik (allein von Anfang April 2020 – Ende Januar 2021 14 weitere Neuakquisitionen in allen o.g. Industrietechnik-Segmenten / Erweiterung des Unternehmensverbunds auf über 140) wie auch das straffe Kostenmanagement in dem sehr herausfordernden Corona-Umfeld gänzlich unverändert beibehalten zu wollen.

Vor dem Hintergrund dieser nun sehr überzeugend nachgewiesenen, geringen Corona-Anfälligkeit des Geschäftsprofils von Addtech wie auch einem anschließend ohne Frage wieder üblichen, sehr dynamischen weiteren Geschäftswachstum halten wir die aktuelle Aktien-KGV-Bewertung (03/2022 e) von rd. 29 für vollauf vertretbar und bleiben auch dieser Aktie in unserem Depot daher weiterhin treu.

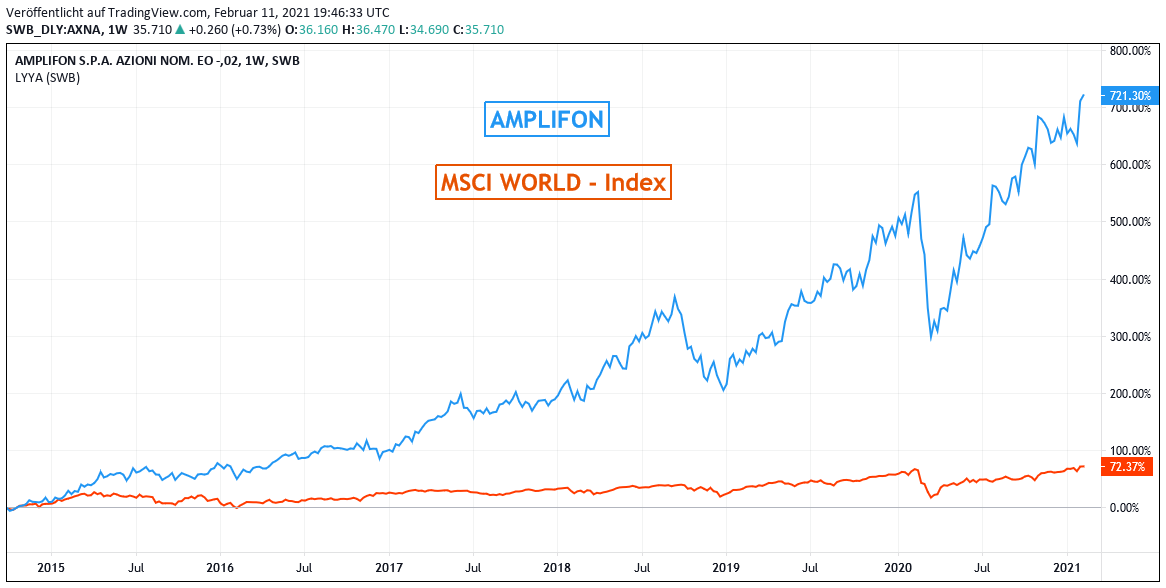

Einen markanten Kursanstieg um + 11 % legte in der letzten Woche ferner auch die Aktie der weltgrößten Handelskette von Hörgeräten und medizinischen Akustiksystemen (z.B. Implantaten) aller international führenden Markenhersteller, die italienische AMPLIFON (IT0004056880).

Hintergrund hierfür dürfte mangels anderweitiger neuer Fundamentalnachrichten gewesen sein, dass seit Ende Januar Kurszielanhebungen von Analysten (ohne bisherige externe Bekanntheit der Quellen) auf bis zu 42 EUR erfolgten (aktueller Kurs: 36,50 EUR), die im Vorgriff auf die kommende Quartalszahlen-Präsentation am 03.03. erfolgt sein dürften.

Nachdem Amplifon erfreulicher Weise bereits im 3. Quartal sowohl im Umsatz wie auch Nettogewinn wieder auf einen Wachstumspfad gegenüber dem Vorjahr eingeschwenkt war, erwarten die Analysten nun im Konsens für das 4. Quartal eine hoch dynamische Fortsetzung dieser Geschäftsbelebung, die sich bei der die Analystenschätzungen fast regelmäßig überbietenden Amplifon in einem Umsatzanstieg um mindestens + 5 % sowie einer klar überproportionalen Nettogewinnausweitung um mindestens + 29 % gegenüber dem Vorjahr widerspiegeln dürfte.

Der Ertragserholungstrend von Amplifon ist somit derzeit fraglos offenkundig als hochgradig intakt einzustufen, weshalb wir auch diesen Titel des weltgrößten, sehr wachstumsstarken Vertreibers medizinischer Hörakustiksysteme (ca. 10 % globaler Marktanteil, in diversen europäischen Kernmärkten wie Deutschland, der Schweiz und Italien jedoch sogar über 50 %) auch weiterhin im Bestand unseres Strategiedepots AKTIEN KONSERVATIV belassen.

Chart: AMPLIFON gegen MSCI WORLD (Euro)-Index

Und schließlich kam es in der Vorwoche auch zu einem stattlichen Kursgewinn von + 9 % in der Aktie von ENN ENERGY (KYG3066L1014), dem größten Gasversorger und Gastankstellen-Betreiber Chinas.

Die derzeit erst bei 125 HKD stehende Aktie profitierte dabei unübersehbar von einer Serie seit dem 28.1. im Anschluss an die „UBS Greater China-Konferenz“ (seit über 20 Jahren hochkarätigste Jahresveranstaltung mit zuletzt 270 präsentierenden chinesischen Unternehmen) verzeichneter Kurszielanhebungen durch Analysehäuser wie Goldman Sachs, Daiwa, Nomura, Bank of China International und HSBC auf Bandbreiten von 130 - 145 HKD.

Mit diesen Kurszielanhebungen reflektierten diese Analysehäuser die Kernaussagen der ENN Energy-Präsentation, nach denen sich der Konzern in seiner Dominanz des chinesischen Gasgeschäfts (vor den 3 nachfolgenden Konkurrenten China Gas Holdings, China Resources Gas und Kunlun Energy) als bestens positioniert ansieht, in seiner Geschäftsentwicklung kurzfristig von der witterungsbedingt generell erhöhten Gasnachfrage im 4. und 1. Quartal jedes Jahres, wie aber langfristig auch sowohl von der zunehmenden Verankerung der Energiequelle „Gas“ in nationalstaatlich verordnete moderne „Integrierte Energiekonzepte“ (Ersetzung von Kern- und Kohlekraftwerken; Hybrid-Antrieb von Fahrzeugen etc.) sowie auch ihrer glänzenden technologischen Vorreiterrolle auf dem innovativsten und margenstärksten Gebiet der (Import-)Flüssiggas-Umwandlung (LNG Conversion) in besonderem Maße zu profitieren.

Gerade dieses Thema, dass China zur Deckung ihres immensen Energiebedarfs künftig auch immer weniger um hoch stabil wachsende LNG-Importe aus anderen Ländern herumkommen wird, die dann vor allem in den modernsten Raffinerien von ENN Energy „gasifiziert“, d.h. in energetisch direkt nutzbares Heizgas umgewandelt werden, dürfte dem Konzern mit zusätzlicher Unterstützung durch die chinesische Regierung langfristig noch beträchtliche Zusatzgewinne bescheren.

Aus diesem Grund halten wir o.g. Kurszielanhebungen nach dieser Unternehmenspräsentation und einem derzeit nur gegebenen Aktien-KGV (2022e) von lediglich 17 auch in jedem Fall für angezeigt und behalten auch diese Bestandsposition unseres Strategiedepots AKTIEN KONSERVATIV selbstverständlich bei.

11.02.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

02.06.2026

02.06.2026

20.05.2026

20.05.2026

08.05.2026

08.05.2026

04.05.2026

04.05.2026

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)