Swissquote, Generac, GN Store Nord, Evolution, Caesars Entertainment, Brooks Automation: Wochen-Bericht Strategiedepot Aktien Spekulativ

Update zum Strategiedepot Aktien Spekulativ 20.06.2021 - Teil 1

In Relation zu dem in der letzten Woche moderat um + 0,2 % gestiegenen MSCI World (Euro)-Index präsentierte sich das Strategiedepot AKTIEN SPEKULATIV noch etwas fester und legte in der zurückliegenden Woche um + 0,5 % zu. Seit Depotauflage am 29.02.2019 konnte damit per 20.06. auf Währungsbasis Euro nun eine Nettoperformance (excl. Dividendenzahlungen) von + 71,2 % verbucht werden, was einer gewaltigen Outperformance gegenüber dem MSCI World (Euro)-Index um + 35,9 % entsprach.

Wie auch schon in der Vorwoche setzte die Aktie des weltführenden Produktherstellers zur Bewältigung kurzfristiger Energieausfälle z.B. in Form von Generatoren, Transformatoren, Notstromaggregaten, Lichtmaschinen, Standheizungen etc., GENERAC HOLDINGS (US3687361044), ihre gewaltige Kursrallye auch in der letzten Woche ungebrochen fort und verzeichnete einen weiteren Kurssprung um + 10,7 %.

Hintergrund dieser anhaltenden Hausse ist weiterhin, dass nach diversen zurückliegenden sehr positiven Analystenstudien, so z.B. durch die Researchhäuser KeyBanc und Piper Sandler (siehe hier) und der hiermit verbundenen Konsenskurszielerhöhung auf 403 USD der Aktie von Generac nach über 3monatiger ausgeprägter Konsolidierung am 08.06. unter Überschreitung von 335 USD ein schlagartiger Ausbruch aus dieser Konsolidierungszone gelang und dennoch o.g. Konsenskursziel mit dem aktuellen Aktienkurs von 399 USD auch weiterhin nicht vollständig erreicht wurde.

Darüber hinaus verwiesen Analysten in den letzten Tagen zudem vielfach auf die zurückliegende extreme Hitzewelle im Westen und Südwesten der USA (ausgehend von Kalifornien mit weiterer Ausbreitung über Arizona, Texas und Missouri), was bei Generac erneut einen starken weiteren Nachfrageschub nach Standventilatoren, Klimaanlagen und an diese ggfs. angeschlossene Generatoren innerhalb ihrer Kerndivision „Home Stand By / HSB“ ausgelöst haben dürfte, andererseits aber z.B. laut dem größten kalifornischen Stromversorger PG & E bei voraussichtlichem temporären Fortbestand dieser Hitzeperioden noch in diesem Sommer in jedem Fall die Gefahr immer wieder einmal auftretender energetischer Netzüberlastungen bzw. sogar kurzzeitig möglicher -zusammenbrüche mit sich bringen könnte, da Kalifornien generell aktuell gleichzeitig eine rekordhohe Stromnachfrage, gerade auch für dauerhaft notwendige Kühlungen von Industrie- und Kraftwerksgroßanlagen wie auch Rechenzentren verzeichnet (z.B. allein am 17.06.: historisch rekordhohe Tagesstromnachfrage in Kalifornien durch Fest- oder Stand By-Leitungsaktivierungen über nicht weniger als 41,4 GW).

Der aktuelle, gerade auch hitzeklimatisch bedingt zu erwartende Nachfrageboom nach alternativen, unterbrechungsfreien Stromlieferungslösungen dürfte also in den USA derzeit kaum einem Unternehmen mehr in die Karten spielen als Generac.

Zudem dürfte die Aktie von Generac in der letzten Woche fraglos auch weiter von einem in der führenden US-Wirtschaftszeitschrift FORBES publizierten Analyseartikel zu dem Unternehmen beflügelt worden sein, wonach der Konzern in seiner Spezialisierung auf unterbrechungsfreie Energieversorgungslösungen langfristig auch weiterhin einer der größten Profiteure der massiv energieverschlingenden neuartigsten 5 G-Netzverlegungen in den USA sein und außerdem auch anhaltend von seiner Anfang Juni getätigten 425 Mio. USD-Übernahme der britischen Deep Sea Electronics Ltd. profitieren dürfte, einem weltweit in 150 Ländern tätigen führenden Spezialisten in der Herstellung von automatisierten Strom- und Generatorsteuerungs-Schaltungen z.B. im Bereich von Batterieladegeräten, Automobilen oder auch landesinneren Stromversorgungssystemen abseits von Straßen.

Für das am 04.08. zu publizierende Ergebnis des 2. Quartals sind die Analystenkonsensschätzungen, die jedoch von Generac bereits seit dem 1. Quartal 2016 sowohl im Umsatz wie auch Nettogewinn lückenlos überboten wurden, daher in den letzten Tagen folgerichtig weiter erheblich gestiegen und gehen im Umsatz mittlerweile von einer stolzen Ausweitung um + 58 % sowie im Nettogewinn einem Anstieg um + 64 % gegenüber dem Vorjahr aus.

Für das am 04.08. zu publizierende Ergebnis des 2. Quartals sind die Analystenkonsensschätzungen, die jedoch von Generac bereits seit dem 1. Quartal 2016 sowohl im Umsatz wie auch Nettogewinn lückenlos überboten wurden, daher in den letzten Tagen folgerichtig weiter erheblich gestiegen und gehen im Umsatz mittlerweile von einer stolzen Ausweitung um + 58 % sowie im Nettogewinn einem Anstieg um + 64 % gegenüber dem Vorjahr aus.

Mit dem auch langfristig weiter sehr transparent absehbaren Geschäftswachstumsboom von Generac ist deren Aktie mit einem aktuellen KGV (2023e) von rd. 33, dem jedoch auch langfristig sicher ein derzeit zu konservativer Analystenkonsens zugrunde liegt (unterstellte Nettogewinnsteigerung 2020 – 2023: ca. + 110 %), unseres Erachtens weiterhin vollauf akzeptabel bewertet, weshalb wir die Depotbestandsposition dieser Aktie selbstverständlich beibehalten und risikobereiten Anlegern auch weiterhin zum Kauf empfehlen.

Chart: GENERAC gegen MSCI WORLD – Index (jeweils in Euro)

Darüber hinaus legte in der letzten Woche auch die Aktie des weltführenden dänischen Hörgeräte- und Kopfhörer-Herstellers GN STORE NORD (DK0010272632) in der letzten Woche beträchtlich um + 5,9 % zu.

Fundamental relevante Unternehmensnachrichten zu diesem Kursanstieg lagen zwar nicht vor, allerdings gab GN Store Nord am 03.06. als letzte Mitteilung von besonderer Relevanz die nun erfolgte internationale Neueinführung ihres weltweit technologisch innovativsten und bereits FDA-zugelassenen Hörgerätesystems JABRA ENHANCE PRO über den globalen Vertrieb zunächst durch 700 spezialisierte sog. Hearing Aid Centers der weltführenden Großhandelskette COSTCO WHOLESALE (US22160K1051) bekannt.

Die Jabra Enhance Pro-Hörgeräte sind dabei mit derzeit weltweit innovativsten, mobil im Gehörgang angebrachten, voll integrierten Mikrophon- und Receiverkomponenten ausgestattet, was es dem jeweiligen Träger unter dem höchsten Tragekomfort dieser kaum spürbaren, mobilen Geräteeinsätze selbst noch bei einer stärkeren Hörschädigung ermöglicht, alle Außengeräusche in einem völlig natürlichen Raumklang wahrzunehmen und sogar exakt zu lokalisieren (nach medizinischen Erkenntnissen gegenüber bisherigen marktgängigen Hörgerätesystemen um über 90 % erhöhte Lokalisierungs- und Klangschärfe) und die gewünschten Klang- und Lautstärke-Effekte wie auch die Wiederaufladung dieser Hörkomponenten direkt über hieran per Bluetooth-Signalübertragung gekoppelte Smartphones zu steuern.

Wir sind davon überzeugt, dass dieser bahnbrechenden technologischen Weiterentwicklung von GN Store Nord auf dem medizinischen Hörgeräte-Sektor längerfristig mit Sicherheit ein gewaltiger Erfolg beschieden sein wird (divisionaler Umsatzanteil „GN Hearing“: rd. 35 %, andere Division „GN Audio“ / Kopfhörer: rd. 65 %), was dem langfristig hoch absehbaren, starken Geschäftswachstum von GN Store Nord zweifellos einen weiteren nennenswerten Auftrieb verleihen wird.

Für das am 19.08. vorzulegende Ergebnis des 2. Quartals erwarten die Analysten derzeit im Konsens bei einer Umsatzausweitung um rd. + 53 % einen explosionsartigen Anstieg des Nettogewinns je Aktie gegenüber dem im Vorjahr katastrophal verhagelten Corona-Quartal von 0,06 DKK nun gleich auf 3,64 DKK.

Die langfristige Ergebnisentwicklung von 2020 bis 2023 dürfte nach allen Analystenerwartungen von einer Umsatzausweitung um ca. + 53 % sowie einer Nettogewinnsteigerung um ca. + 139 % geprägt sein, womit die Aktie von GN Store Nord derzeit gerade einmal nur mit einem KGV (2023e) von rd. 22 bewertet wäre.

Angesichts der weltweiten Innovations- und Absatzführerschaft von GN Store Nord auf dem Gebiet von High End-Kopfhörer- wie -Hörgerätesystemen stufen wir dies als eine derzeit klare Unterbewertung der Aktie ein und bekräftigen daher auch in diesem Titel unsere Kaufempfehlung für risikobereite Anleger.

Chart: GN STORE NORD gegen MSCI WORLD – Index (jeweils in Euro)

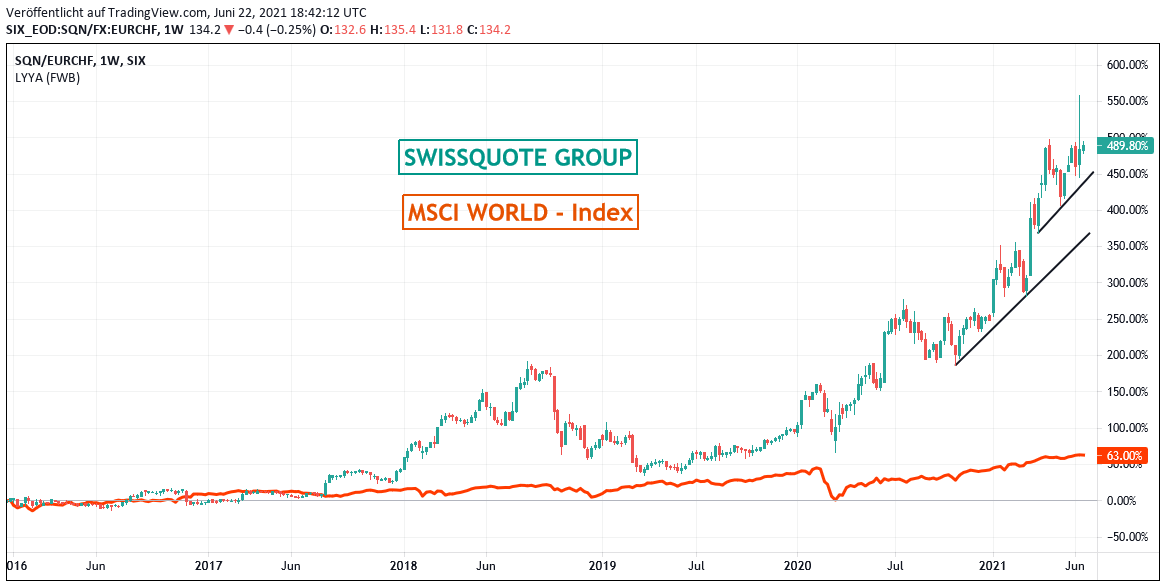

Auch die Aktie des europaweit führenden Betreibers innovativster Investment- und Handelsabwicklungsplattformen, nämlich der SWISSQUOTE GROUP HOLDING (CH0010675863) präsentierte sich in der letzten Woche in bester Verfassung und verzeichnete einen Kursgewinn von + 5,1 %.

Hintergrund dieses starken Kursanstiegs war die am 16.06. erfolgte und deutlich über alle Analystenerwartungen hinausgehende Vorabankündigung des Konzerns, dass sich im 1. Halbjahr 2021 gegenüber dem Vorjahr ein Nettoumsatzsprung um rd. 62 % auf ca. 260 Mio. CHF einstellen dürfte, während der Gewinn vor Steuern voraussichtlich sogar um mindestens 123 % auf über 130 Mio. CHF hochschießen dürfte (d.h. hiermit einhergehend auch eine Ausdehnung der Nettogewinnmarge vor Steuern auf fantastische 50 %).

Zum hervorragenden Geschäftserfolg des 1. Halbjahres trugen nach Vorstandsangaben massive Kunden- und Neugeldzuströme nicht weniger bei als auch stattliche Kommissionserträge, insbesondere aus den boomenden Segmenten des Devisen- (gerade hierin unterhält Swissquote weltführende Plattformen) und Kryptowährungs-Handels (Etablierung der weltweit ersten Multi-Kryptowährungs-Handelsplattform unter Bankenlizenz im Jahr 2017).

Folgerichtig kündigte der Swissquote-Vorstand außerdem auch an, man werde im Rahmen der offiziellen Halbjahreszahlen-Präsentation am 06.08. die ursprüngliche Konzernprognose einer 2021er Gesamtjahres-Nettoumsatzerzielung von ca. 365 Mio. CHF (= + 15 % ggü. Vorjahr) sowie eines Gewinns vor Steuern von ca. 130 Mio. CHF (= + 23 % ggü. Vorjahr) dementsprechend stark nach oben korrigieren.

Wie wir schon anlässlich der am 13.04. erfolgten Neuaufnahme von Swissquote in das Strategiedepot AKTIEN SPEKULATIV ausführlich kommentiert haben (siehe hier) sehen wir den weiteren hoch dynamischen Geschäfts- und Ergebniswachstums-Trend von Swissquote als nahezu ungehindert und praktisch vorprogrammiert an, weshalb wir die Aktie selbst bei einem im Analystenkonsens unterstellten (aus unserer Sicht jedoch noch meilenweit untertriebenen) Nettogewinnwachstum von 2020 bis 2023 um ca. + 62 % und ihrem hiermit korrespondierenden KGV (2023e) von gerade einmal nur 15 derzeit für eklatant, d.h. prozentual zweistellig unterbewertet halten.

Auch in der Aktie von Swissquote erneuern wir unsere Kaufempfehlung für risikobereite Anleger daher ohne den geringsten Vorbehalt.

Chart: SWISSQUOTE gegen MSCI WORLD – Index (jeweils in Euro)

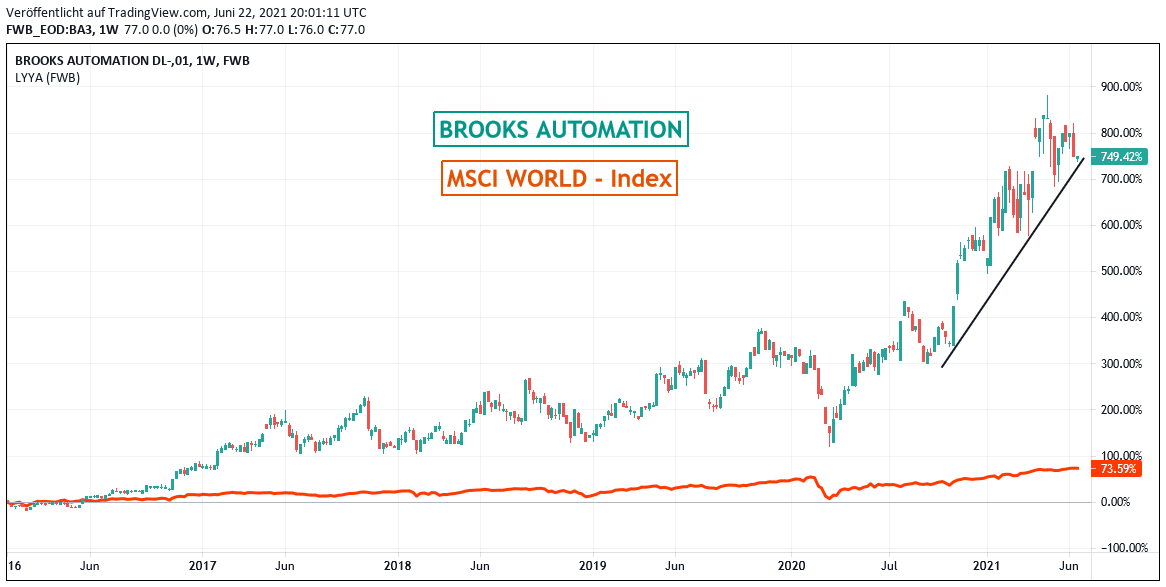

Abgesehen von der in der letzten Woche um - 7,8 % korrigierenden Aktie der schwedischen EVOLUTION AB (SE0012673267) - den ausführlichen Kommentar hierzu können Sie auch bereits dem gestrigen Wochen-Update zum Themendepot ZUKUNFTSTECHNOLOGIEN entnehmen - verzeichneten dagegen auch die jeweils am 24.05. neu in das Strategiedepot Aktien Spekulativ aufgenommenen Aktien des US-weit größten Kasinobetreibers CAESAR’S ENTERTAINMENT (US12769G1004) wie auch des führenden Analyse- und Testungsspezialisten für den Halbleiter- und Biotechnologie-Sektor BROOKS AUTOMATION (US1143401024) in der letzten Woche herbe Kursverluste von - 9,3 % bzw. - 8,0 %.

Bei beiden Aktien erfolgten diese Korrekturen in der letzten Woche ohne jegliche fundamental neue Unternehmensmeldungen.

Im Falle von CAESAR’S ENTERTAINMENT hatten zuletzt sogar die Deutsche Bank wie auch JP Morgan am 07.06. bzw. 10.06. eine Anhebung ihrer Aktienkursziele auf 129 USD bzw. 132 USD (aktueller Kurs: nur 104 USD) vorgenommen, da Caesar’s Entertainment am 12.08. ein Ergebnis für das 2. Quartal präsentieren dürfte, dass im Zuge der zuletzt erfolgten zunehmenden Wiedereröffnung von Kasinokomplexen und Unterhaltungseinrichtungen in den USA nach Konsensschätzung der Analysten von einer Umsatzsteigerung gegenüber dem Vorjahr um ca. das 17-Fache wie auch ungefähr einer Sechstelung des Nettoverlusts aus dem Vorjahr geprägt sein dürfte.

Bis 2023 dürfte sich jedoch künftig eine hoch dynamische Rückkehr von Caesar’s Entertainment in die Nettogewinnzone einstellen, weshalb wir die Konsenseinschätzung der Analysten, mit ihrem aktuell geschätzten KGV (2023e) von rd. 33 sei die Aktie von Caesar’s Entertainment im historischen Vergleich als um rd. 19 % unterbewertet einzustufen vollauf teilen und daher auch unsere Kaufempfehlung für risikofreudig eingestellte Anleger bekräftigen.

Genauso hoch, nämlich auf ca. 19 % taxieren die Analysten derzeit im Konsens auch die Unterbewertung der Aktie von BROOKS AUTOMATION (Zielkurs: 112 USD, aktueller Kurs: 94 USD), nachdem der international führende Entwickler automatisierter Basisanalyse- und Testungsverfahren sowohl für die Halbleiter- wie auch Biotechnologie-Branche am 10.05. ein exzellentes Ergebnis zum 1. Quartal 2021 weit über allen Analystenschätzungen publizierte (Umsatz + 30 % ggü. Vorjahr, Nettogewinn + 144 % ggü. Vorjahr) und auch für die Ergebnispublikation zum 2. Quartal am 05.08. die Analysten derzeit bei einem voraussichtlichen Umsatzanstieg um + 24 % eine weitere Ausweitung des Nettogewinns um ca. + 63 % gegenüber Vorjahr erwarten.

Auch hier können wir uns dem Analystenkonsens, dass die Aktie von Brooks Automation angesichts ihrer langfristig vorgezeichneten, weiterhin sehr zügigen internationalen Geschäftsexpansion mit ihrem aktuellen KGV (2023e) von rd. 30 als hochgradig unterbewertet einzustufen ist, nur anschließen und erneuern daher auch hier unsere Kaufempfehlung für risikobereite Anleger, wofür allerdings künftig die Behauptung der kurzfristig wesentlichsten charttechnischen Unterstützung bei rd. 86 USD (Unterstützung in Euro-Umrechnung noch gefährdeter, s. nachstehenden Chart) eine unabdingbare Voraussetzung ist.

Chart: BROOKS AUTOMATION gegen MSCI WORLD – Index (jeweils in Euro)

22.06.2021 - Matthias Reiner - mr@ntg24.de

Auf Twitter teilen Auf Facebook teilen

Informiert bleiben - Wenn Sie bei weiteren Nachrichten und Analysen zu einem in diesem Artikel genannten Wert oder Unternehmen informiert werden möchten, können Sie unsere kostenfreie Aktien-Watchlist nutzen.

Folgende Artikel könnten Sie auch interessieren

01.10.2024

01.10.2024

07.12.2021

07.12.2021

11.11.2021

11.11.2021

18.10.2021

18.10.2021

Ihre Bewertung, Kommentar oder Frage an den Redakteur

Haftungsausschluss - Die EMH News AG übernimmt keine Haftung für die Richtigkeit der Empfehlungen sowie für Produktbeschreibungen, Preisangaben, Druckfehler und technische Änderungen. (Ausführlicher Disclaimer)